Особенности развития отрасли телекоммуникационных услуг в России

Международная деятельность основных российских компаний сотовой связи

Международная деятельность компании "Мегафон"

Финансовый анализ консолидированной отчетности компании "Мегафон"

Международная деятельность компании "Мегафон"

Перспективы международной деятельности компании "Мегафон"

Оценка эффективности проекта

Навигация

Финансовый анализ консолидированной отчетности компании "Мегафон"

Перспективы по расширению международной деятельности компании "МегаФон"

126541

знак

16

таблиц

8

изображений

2.2 Финансовый анализ консолидированной отчетности компании "Мегафон"

Предварительная оценка финансового состояния проводится на основе вертикального и горизонтального анализа консолидированного баланса компании Мегафон.

Вертикальный баланс представлен в таблице 2.1.

Таблица 2.1 – Вертикальный анализ консолидированного баланса

| Показатели | На конец 2007г. | На конец 2008г. | На конец 2009г. | |||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |

| Актив | ||||||

| 1.Внеоборотные активы | ||||||

| 1.1.Гудвилл и нематериальные активы | 12745 | 8,12 | 13512 | 6,66 | 13416 | 5,94 |

| 1.2.Основные средства | 102817 | 65,51 | 128691 | 63,47 | 133462 | 59,07 |

| 1.3.Отложенные налоговые активы | 1111 | 0,71 | 1167 | 0,58 | 1029 | 0,46 |

| 1.4.Прочие внеоборотные активы | 2216 | 1,41 | 2317 | 1,14 | 2101 | 0,93 |

| Итого по разделу 1 | 118889 | 75,75 | 145687 | 71,86 | 150008 | 66,39 |

| 2. Оборотные активы | ||||||

| 2.1. Запасы | 3346 | 2,13 | 7294 | 3,60 | 12615 | 5,58 |

| 2.2.Дебиторская задолженность | 5547 | 3,53 | 5698 | 2,81 | 16810 | 7,44 |

| 2.3.НДС по приобретенным ценностям | 2372 | 1,51 | 2640 | 1,30 | 2073 | 0,92 |

| 2.4. Денежные средства | 4259 | 2,71 | 6465 | 3,19 | 5963 | 2,64 |

| 2.5.Краткосрочные финансовые вложения | 21710 | 13,83 | 33738 | 16,64 | 37083 | 16,41 |

| 2.6.Прочие оборотные активы | 826 | 0,53 | 1227 | 0,61 | 1405 | 0,62 |

| Итого по разделу 2 | 38060 | 24,25 | 57062 | 28,14 | 75949 | 33,61 |

| Баланс | 156949 | 100,00 | 202749 | 100,00 | 225957 | 100,00 |

| Пассив | ||||||

| 3. Капитал и резервы | ||||||

| 3.1. Акционерный капитал | 581 | 0,37 | 581 | 0,29 | 581 | 0,26 |

| 3.2.Добавочный капитал | 13875 | 8,84 | 13875 | 6,84 | 13875 | 6,14 |

| 3.3.Резервный капитал | 17 | 0,01 | 17 | 0,01 | 17 | 0,01 |

| 3.4. Нераспределенная прибыль (непокрытый убыток) | 79327 | 50,54 | 123653 | 60,99 | 168942 | 74,77 |

| Итого по разделу 3 | 93800 | 59,76 | 138126 | 68,13 | 183415 | 81,17 |

| 4.Долгосрочные обязательства | ||||||

| 4.1.Займы и кредиты | 28880 | 18,40 | 19870 | 9,80 | 8062 | 3,57 |

| 4.2.Отложенные налоговые обязательства | 1680 | 1,07 | 2159 | 1,06 | 1963 | 0,87 |

| 4.3.Прочие долгосрочные обязательства | 2667 | 1,70 | 2671 | 1,32 | 2215 | 0,98 |

| Итого по разделу 4 | 33227 | 21,17 | 24700 | 12,18 | 10025 | 4,44 |

| 5.Краткосрочные обязательства | ||||||

| 5.1.Задолженность перед акционерами | 433 | 0,28 | 97 | 0,05 | 67 | 0,03 |

| 5.2. Кредиторская задолженность | 29489 | 18,79 | 39826 | 19,64 | 32450 | 14,36 |

| Итого по разделу 5 | 29922 | 19,06 | 39923 | 19,69 | 32517 | 14,39 |

| Баланс | 156949 | 100,00 | 202749 | 100,00 | 225957 | 100,00 |

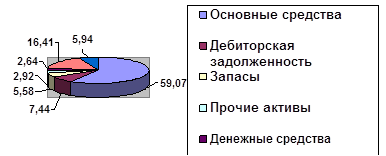

Анализ таблицы показывает, что основной статьей актива баланса на конец 2007 года являлись основные средства – их доля в активе баланса составляла 65,51%, за последующие периоды их доля уменьшилась и составляла на конец 2008 и 2009 годов 63,47% и 59,07% соответственно. Высока доля краткосрочных финансовых вложений – на протяжении анализируемых лет они являются вторыми по значимости в активах баланса с долей 13,83% в 2007г, в 2008 году доля их составляет 16,64%, а в 2009 году – 16,41%.

Структура активов организации на конец анализируемого периода в разрезе основных групп представлена на рисунке 2.4.

Рисунок 2.4 – Структура активов ОАО "Мегафон" на конец 2009г

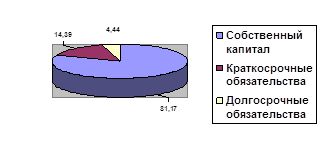

Анализ структуры пассива предприятия за 2007-2009 г.г. показал, что основной статьей пассивов является нераспределенная прибыль. В 2007 году ее доля составляла 50,54%, в последующих годах доля увеличилась – в 2008 году она составила 60,99%, а в 2009 году – 74,77%. Увеличение произошло за счет того, что чистая прибыль не распределялась между акционерами общества по их решению. Доля кредиторской задолженности возросла за 2008 г. незначительно (менее чем на 1%) и составила на начало 2009г 19,64%. В 2009 году произошло снижение этого показателя на 5,28%, кредиторская задолженность на конец 2009 года составляет 14,36% от всех пассивов компании. Доля собственного капитала в пассиве баланса на протяжении 2007-2009гг на протяжении анализируемых лет очень высока – в 2007 году она составляла 59,76% всех пассивов, в 2008 году – 60,99%, в 2009 году – 81,17%. Такая высокая доля собственного капитала положительно характеризует структуру баланса предприятия.

На рисунке 2.5 наглядно представлена структура капитала компании.

Рисунок 2.5 – Структура капитала ОАО "Мегафон" на конец 2009г

По итогам вертикального анализа можно сделать следующие выводы: на конец 2009 года внеоборотные активы полностью обеспечены собственным капиталом, то есть основные средства сформированы за счет собственных средств предприятия. Существенный рост дебиторской задолженности не является положительным фактором - увеличение оборачиваемости дебиторской задолженности может отрицательно сказаться на платежеспособности предприятия. Как положительный фактор необходимо отметить высокую долю собственного капитала в пассивах баланса, его доля существенно превышает рекомендованного значения 50%.

Горизонтальный анализ баланса проводим на основе таблицы 2.2.

Таблица 2.2 – Горизонтальный анализ консолидированного баланса

| Показатели | На конец 2007г. | На конец 2008г. | На конец 2009г. | |||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |

| Актив | ||||||

| 1.Внеоборотные активы | ||||||

| 1.1.Гудвилл и нематериальные активы | 12745 | 100,00 | 13512 | 106,02 | 13416 | 99,29 |

| 1.2.Основные средства | 102817 | 100,00 | 128691 | 125,17 | 133462 | 103,71 |

| 1.3.Отложенные налоговые активы | 1111 | 100,00 | 1167 | 105,04 | 1029 | 88,17 |

| 1.4.Прочие внеоборотные активы | 2216 | 100,00 | 2317 | 104,56 | 2101 | 90,68 |

| Итого по разделу 1 | 118889 | 100,00 | 145687 | 122,54 | 150008 | 102,97 |

| 2. Оборотные активы | ||||||

| 2.1. Запасы | 3346 | 100,00 | 7294 | 217,99 | 12615 | 172,95 |

| 2.2.Дебиторская задолженность | 5547 | 100,00 | 5698 | 102,72 | 16810 | 295,02 |

| 2.3.НДС по приобретенным ценностям | 2372 | 100,00 | 2640 | 111,30 | 2073 | 78,52 |

| 2.4. Денежные средства | 4259 | 100,00 | 6465 | 151,80 | 5963 | 92,24 |

| 2.5.Краткосрочные финансовые вложения | 21710 | 100,00 | 33738 | 155,40 | 37083 | 109,91 |

| 2.6.Прочие оборотные активы | 826 | 100,00 | 1227 | 148,55 | 1405 | 114,51 |

| Итого по разделу 2 | 38060 | 100,00 | 57062 | 149,93 | 75949 | 133,10 |

| Баланс | 156949 | 100,00 | 202749 | 129,18 | 225957 | 111,45 |

| Пассив | ||||||

| 3. Капитал и резервы | ||||||

| 3.1. Акционерный капитал | 581 | 100,00 | 581 | 100,00 | 581 | 100,00 |

| 3.2.Добавочный капитал | 13875 | 100,00 | 13875 | 100,00 | 13875 | 100,00 |

| 3.3.Резервный капитал | 17 | 100,00 | 17 | 100,00 | 17 | 100,00 |

| 3.4. Нераспределенная прибыль (непокрытый убыток) | 79327 | 100,00 | 123653 | 155,88 | 168942 | 136,63 |

| Итого по разделу 3 | 93800 | 100,00 | 138126 | 147,26 | 183415 | 132,79 |

| 4.Долгосрочные обязательства | ||||||

| 4.1.Займы и кредиты | 28880 | 100,00 | 19870 | 68,80 | 8062 | 40,57 |

| 4.2.Отложенные налоговые обязательства | 1680 | 100,00 | 2159 | 128,51 | 1963 | 90,92 |

| 4.3.Прочие долгосрочные обязательства | 2667 | 100,00 | 2671 | 100,15 | 2215 | 82,93 |

| Итого по разделу 4 | 33227 | 100,00 | 24700 | 74,34 | 10025 | 40,59 |

| 5.Краткосрочные обязательства | ||||||

| 5.1.Задолженность перед акционерами | 433 | 100,00 | 97 | 22,40 | 67 | 69,07 |

| 5.2. Кредиторская задолженность | 29489 | 100,00 | 39826 | 135,05 | 32450 | 81,48 |

| Итого по разделу 5 | 29922 | 100,00 | 39923 | 133,42 | 32517 | 81,45 |

| Баланс | 156949 | 100,00 | 202749 | 129,18 | 225957 | 111,45 |

Горизонтальный анализ баланса показал, что за 2008 год увеличение валюты баланса составило 29,18% за счет увеличения основных средств и запасов. В 2009 году изменение величины валюты баланса составило 11,45% за счет увеличения запасов.

В активе баланса внеоборотные активы в 2009 году выросли, их величина увеличилась на 22,54%, а в 2009 году увеличилась еще на 2,97%. Оборотные активы предприятия в 2008 году увеличились на 48,55% по отношению к 2007 году за счет увеличения запасов, краткосрочных финансовых вложений и денежных средств, в 2009 году произошло увеличение оборотных активов на 33,1% за счет увеличения запасов и дебиторской задолженности.

Активы предприятия увеличивались как за счет собственных, так и за счет привлеченных средств. В пассиве баланса в 2008 году существенно увеличилась кредиторская задолженность (на 35,05%), на 47,26% увеличился собственный капитал. В 2009 году по сравнению с 2008 годом кредиторская задолженность немного уменьшилась – на 18,52%. Собственный капитал вырос еще на 32,79%. Нераспределенная прибыль увеличилась в 2008 году на 55,88%, а в 2009 году – еще на 36,63%.

В целом баланс предприятия оптимистичен – доля собственного капитала в пассиве баланса велика, все внеоборотные и часть оборотных активов предприятия сформированы за счет собственных средств.

Проанализируем динамику и структуру источников формирования прибыли. Данные для анализа систематизированы в таблице 2.3.

Таблица 2.3 – Динамика и структура источников формирования прибыли

| Показатели | 2007 | Удельный вес | 2008 | Удельный вес | 2009 | Удельный вес | Отклонение | Темп роста, %% | ||

| 2008- 2007 | 2009- 2008 | 2008- 2007 | 2009- 2008 | |||||||

| Выручка, млн.руб. | 140450 | 100,00 | 175451 | 100,00 | 181833 | 100,00 | 35001 | 6382 | 124,92 | 103,64 |

| Себестоимость, млн.руб. | 26304 | 18,73 | 35427 | 20,19 | 37169 | 20,44 | 9123 | 1742 | 134,68 | 104,92 |

| Валовая прибыль, млн.руб. | 114146 | 81,27 | 140024 | 79,81 | 144664 | 79,56 | 25878 | 4640 | 122,67 | 103,31 |

| Операционные и коммерческие расходы, млн.руб. | 66688 | 47,48 | 79903 | 45,54 | 83716 | 46,04 | 13215 | 3813 | 119,82 | 104,77 |

| Прибыль (убыток) от продаж | 47458 | 33,79 | 60121 | 34,27 | 60948 | 33,52 | 12663 | 827 | 126,68 | 101,38 |

| Прочие доходы | 2003 | 1,43 | 5180 | 2,95 | 4420 | 2,43 | 3177 | -760 | 258,61 | 85,34 |

| Прочие расходы | 2882 | 2,05 | 5531 | 3,15 | 5168 | 2,84 | 2649 | -363 | 191,92 | 93,44 |

| Прибыль до налогообложения | 46579 | 33,16 | 59770 | 34,07 | 60200 | 33,11 | 13191 | 430 | 128,32 | 100,72 |

| Налог на прибыль и расходы из чистой прибыли | 12613 | 8,98 | 15451 | 8,81 | 14911 | 8,20 | 2838 | -540 | 122,50 | 96,51 |

| Чистая прибыль (убыток) | 33966 | 24,18 | 44319 | 25,26 | 45289 | 24,91 | 10353 | 970 | 130,48 | 102,19 |

Предприятие ежегодно увеличивает выручку от продаж, ее рост в 2008 году составил 24,92%, а в 2009 году – 3,64%.

Как отрицательный факт можно охарактеризовать снижение доли валовой прибыли в общей величине выручки.

Прибыль до налогообложения в 2008 году выросла на 28,32%, чистая прибыль увеличилась на 30,48%. В 2009 году рост прибыли до налогообложения был несущественен, что привело к незначительному росту чистой прибыли – на 2,19%.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Данные для определения типа финансовой устойчивости ОАО "Мегафон" приведены в таблице 2.7.

Таблица 2.7 – Определение типа финансовой устойчивости ОАО "Мегафон"

| Показатели | 2007 | 2008 | 2009 |

| 1 . Источники собственных средств (Капитал и резервы) | 93800 | 138126 | 183415 |

| 2. Внеоборотные активы | 118889 | 145687 | 150008 |

| 3. Наличие собственных оборотных средств (стр. 1—стр. 2) | -25089 | -7561 | 33407 |

| 4. Долгосрочные заемные средства | 33227 | 24700 | 10025 |

| 5. Наличие собственных и долгосрочных заемных оборотных средств (стр. 3+стр. 4) | 8138 | 17139 | 43432 |

| 6. Краткосрочные заемные средства | 29922 | 39923 | 32517 |

| 7. Общая величина источников формирования запасов (стр.5+стр.6) | 38060 | 57062 | 75949 |

| 8. Запасы и НДС | 5718 | 9934 | 14688 |

| 9. Излишек (+) или недостаток (—) собственных оборотных средств (стр.3—стр. 8) | -30807 | -17495 | 18719 |

| 10. Излишек (+) или недостаток (—) собственных и долгосрочных заемных оборотных средств (стр. 5—стр. 8) | 2420 | 7205 | 28744 |

| 11. Излишек (+) или недостаток (—) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (стр. 7—стр. 8) | 32342 | 47128 | 61261 |

| Тип финансовой устойчивости | Нормальная устойчивость | Нормальная устойчивость | Абсолютная устойчивость |

В 2007-2008гг в компании была нормальная финансовая устойчивость. Приведенное соотношение соответствует положению, когда предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств, как собственные, так и привлеченные.

По состоянию на 31.12.2009 наблюдается покрытие собственными оборотными средствами имеющихся у ОАО "Мегафон" запасов и затрат, поэтому финансовое положение организации по данному признаку можно характеризовать как абсолютно устойчивое. При таком типе устойчивости предприятие совершенно не зависит от внешних кредиторов.

Проведем анализ ликвидности баланса с целью оценки способности предприятия своевременно рассчитываться по своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья "Расходы будущих периодов" не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса "Внеоборотные активы".

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса "Долгосрочные пассивы".

4. Постоянные пассивы (П4) — статьи раздела III баланса "Капитал и резервы" и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: "Доходы будущих периодов" и "Резервы предстоящих расходов". Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям "Расходы будущих периодов" и "Убытки".

Чтобы определить платежный излишек (недостаток), необходимо найти разницу между покрытием (активом) и суммой обязательств (пассивом) по каждой группе средств.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств:

А1³ П1; А2³ П2; А3³ П3; А4 <П4.

Проведем сопоставление в таблице 2.8.

Таблица 2.8 - Аналитический баланс для оценки платежеспособности ОАО "Мегафон" на 2007-2009 гг., млн.руб.

| группа средств и обязательств по степени срочности | Покрытие (актив) А | Сумма обязательств (пассив) П | Платежный излишек (недостаток) | ||||||

| 2007г | 2008г | 2009г | 2007г | 2008г | 2009г | 2007г | 2008г | 2009г | |

| 1 | 25969 | 40203 | 43046 | 29489 | 39826 | 32450 | -3520 | 377 | 10596 |

| 2 | 5547 | 5698 | 16810 | 433 | 97 | 67 | 5114 | 5601 | 16743 |

| 3 | 6544 | 11161 | 16093 | 33227 | 24700 | 10025 | -26683 | -13539 | 6068 |

| 4 | 118889 | 145687 | 150008 | 93800 | 138126 | 183415 | 25089 | 7561 | -33407 |

Из таблицы видно, что в компании Мегафон более всего трудно реализуемых активов и менее всего наиболее ликвидных активов.

Выполнение условий ликвидности проанализируем на основе данных таблицы 2.9.

Таблица 2.9 - Выполнение условий ликвидности 2007-2009 гг.

| Условия ликвидности | выполнение условий ликвидности | результат расчета ТЛ | ||||

| 2007г | 2008г | 2009г | 2007г | 2008г | 2009г | |

| А1 ³ П1 | нет | да | да | 1594 | 5978 | 27339 |

| А2 ³ П2 | да | да | да | |||

| А3 ³ П3 | нет | нет | да | -1594 | -5978 | -27339 |

| А4 £ П4 | нет | нет | да | |||

Таким образом, баланс предприятия ОАО "Мегафон" на конец 2009 года является абсолютно ликвидным.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется все четыре.

У ОАО "Мегафон" достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств.

Показатель текущей ликвидности свидетельствует о платежеспособности или неплатежеспособности организации на ближайший период времени. Он рассчитывается по формуле:

ТЛ=(А1+А2) – (П1+П2)

Рассчитанный результат текущей ликвидности предприятия был в 2007-2009 годах положительный, значит предприятие в состоянии в случае необходимости в короткий срок рассчитаться по своим обязательствам и является платежеспособным на ближайший период времени.

Динамика показателей ликвидности ОАО "Мегафон" за период 2007-2009 г.г. приведена в таблице 2.7.

Таблица 2.7 - Показатели ликвидности в ОАО "Мегафон" на 2007-2009 гг., млн. руб.

| Показатели | 2007г | 2008г | 2009г | 2008-2007 | 2009-2008 |

| 1 Наиболее ликвидные активы – А1 | 25969 | 40203 | 43046 | 14234 | 2843 |

| 2 Быстрореализуемые активы – А2 | 5547 | 5698 | 16810 | 151 | 11112 |

| 3 Медленно реализуемые активы –А3 | 6544 | 11161 | 16093 | 4617 | 4932 |

| 4 Труднореализуемые активы – А4 | 118889 | 145687 | 150008 | 26798 | 4321 |

| 5 Наиболее срочные обязательства – П1 | 29489 | 39826 | 32450 | 10337 | -7376 |

| 6 Краткосрочные пассивы – П2 | 433 | 97 | 67 | -336 | -30 |

| 7 Долгосрочные пассивы – П3 | 33227 | 24700 | 10025 | -8527 | -14675 |

| 8 Постоянные пассивы – П4 | 93800 | 138126 | 183415 | 44326 | 45289 |

| 9 Общий показатель ликвидности L1 | 0,77 | 0,98 | 1,59 | 0,21 | 0,60 |

| 10 Коэффициент абсолютной ликвидности L2 | 0,87 | 1,01 | 1,32 | 0,14 | 0,32 |

| 11Коэффициент "критической оценки" L3 | 1,05 | 1,15 | 1,84 | 0,10 | 0,69 |

| 12 Коэффициент текущей ликвидности L4 | 1,27 | 1,43 | 2,34 | 0,16 | 0,91 |

| 13Коэффициент маневренности функционирующего капитала L5 | -0,26 | -1,48 | 0,48 | -1,22 | 1,96 |

| 14 Доля оборотных средств в активах L6 | 0,24 | 0,28 | 0,34 | 0,04 | 0,05 |

| 15 Коэффициент обеспеченности собственными средствами L7 | -0,66 | -0,13 | 0,44 | 0,53 | 0,57 |

| 16 Коэффициент восстановления платежеспособности организации L8 | 0,75 | 1,39 |

Общий показатель ликвидности (L1) должен быть больше или равен 1 (единице). Общий показатель ликвидности определяется по формуле:

L1=![]()

За анализируемый период на предприятии общий показатель ликвидности только в 2009 году становится выше нормативного значения. Предприятие в последний финансовый год становится ликвидным.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Этот коэффициент характеризует платежеспособность предприятия на дату составления баланса. Коэффициент абсолютной ликвидности (L2) должен быть больше 0,2-0,7. В производстве этот коэффициент 0,05-0,1. Определяется по формуле:

L2=![]()

![]()

Коэффициент абсолютной ликвидности в 2007-2009гг превышает рекомендованное значение, более того – наблюдается его положительная динамика, что является положительным фактором - повышается вероятность оплаты счетов поставок.

Коэффициент "Критической оценки" показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Допустимое значение этого коэффициента (L3) 0,7-0,8, желаемое L3³1,5. Коэффициент "Критической оценки" определяется по формуле:

L3= ![]()

За анализируемый период коэффициент "Критической оценки" стабильно выше нормативного значения, это говорит о том, что в 2007-2009гг вся часть наиболее срочных обязательств может быть погашена немедленно.

Коэффициент текущей ликвидности (покрытия) показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Коэффициент текущей ликвидности (L4) необходим 1(единица), оптимальный L4³2. Определяется по формуле:

L4=![]()

Коэффициент текущей ликвидности за анализируемый период укладывается в норму. На конец 2009 года коэффициент принимает значение больше 2, следовательно предприятие может полностью рассчитаться по обязательствам при мобилизации своих активов.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Коэффициент маневренности функционирующего капитала (L5) определяется по формуле:

L5=![]()

За 2007-2008г.г. на предприятии динамика коэффициента маневренности отрицательна, что является положительным фактором. Однако в 2009 году показатель вырос за счет увеличения запасов и дебиторской задолженности.

Доля оборотных средств в активах характеризует мобильность активов. Доля оборотных средств в активах (L6) зависит от отраслевой принадлежности и определяется по формуле:

L6=![]()

За отчетный период в компании Мегафон доля оборотных средств в 2008-2009 году увеличивалась по сравнению с 2007 годом за счет увеличения запасов и выросшей дебиторской задолженности.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости – показывает долю собственных оборотных средств в общей величине оборотных средств предприятия. Величина коэффициента должна быть не менее 0,1. Коэффициент обеспеченности собственными средствам (L7) определяется по формуле:

L7=![]()

Так как показатели коэффициента обеспеченности собственными средствами в 2007-2008 годах отрицательны, то у компании Мегафон все оборотные средства за эти два года сформированы не за счет собственных средств, что является отрицательной характеристикой. В 2009 году коэффициент возрастает и превышает нормативное значение.

Согласно методическим положениям, утвержденным распоряжения Федерального управления по делам о несостоятельности (банкротстве) № 31-р от 12.08.94г., если L4 или L7 имеет значение меньше нормального ограничения, то рассчитывается коэффициент восстановления платежеспособности L8 за период в 6 месяцев. Он рассчитывается по формуле:

L8=

где L4ф- фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

L4н- коэффициент текущей ликвидности на начало периода;

t – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности;

Коэффициент L8 в 2008 году принимал значение меньше 1, и это свидетельствовало о том, что у предприятия в ближайшее время могли быть проблемы с восстановлением платежеспособности. Однако уже в конце 2009 года предприятие полностью восстановила платежеспособность.

В результате проведенного анализа можно сделать следующие выводы.

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

-выручка от продаж ежегодно увеличивается;

-на 31.12.2009г. значение коэффициента обеспеченности собственными средствами (0,44) принимает значение, превышающее нормативное;

-полностью соответствует нормативному значению коэффициент текущей (общей) ликвидности;

-полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

-абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

-ежегодно компания получает прибыль от продаж;

- в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

В целом предприятие сохраняет абсолютно устойчивое положение, коэффициенты имеют высокие значения, как негативный фактор необходимо отметить снижение доли валовой прибыли в общей сумме выручки – данный показатель говорит о снижении цен на услуги при сохранении или росте себестоимости услуг. Однако этот фактор может быть продуманным ходом, который позволяет компании не только достойно продержаться на рынке в условиях кризиса, но и укрепить свои позиции, улучшить рейтинги.

Похожие работы

... связи Мурманской области необходимо выделить четырех операторов сотовой связи в стандарте GSM 900/1800. 1. МегаФон. 2. БиЛайн. 3. МТС. 4. ТЕЛЕ2. Считаю, что операторы других стандартов сотовой связи присутствующие на рынке мобильной связи Мурманской области не могут оказать реальной опасности для данной четверки. Билайн, МТС и ...

... всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления ...

... и недостатков изучаемой системы и обоснование необходимых мероприятий по совершенствованию этой системы; 4. Расчетно-конструктивный и др. Глава 1. Теоретические аспекты управления маркетинговой деятельностью на предприятии 1.1 Управление маркетингом: цели и задачи Изучив множество источников и познакомившись с определениями маркетинга, которые дают вышеперечисленные авторы, можно ...

... системой компании, то размещать его лучше либо на корпоративном сервере в локальной сети, либо на удаленном сервере с постоянно действующим каналом связи. Интерактивные магазины могут торговать чем угодно. 2.Организация деятельности электронных магазинов. Прежде чем начинать продажу через электронный канал (Internet), необходимо продумать, как потребитель будет получать доступ к товарам, ...

0 комментариев