Особенности развития отрасли телекоммуникационных услуг в России

Международная деятельность основных российских компаний сотовой связи

Международная деятельность компании "Мегафон"

Финансовый анализ консолидированной отчетности компании "Мегафон"

Международная деятельность компании "Мегафон"

Перспективы международной деятельности компании "Мегафон"

Оценка эффективности проекта

Навигация

Особенности развития отрасли телекоммуникационных услуг в России

Перспективы по расширению международной деятельности компании "МегаФон"

126541

знак

16

таблиц

8

изображений

1.2 Особенности развития отрасли телекоммуникационных услуг в России

Бурно эволюционировав в 2006-2007 годах, отечественный телекоммуникационный рынок сейчас замер в ожидании. И виной всему не мировой кризис, о котором громогласно вещают все СМИ, а сомнения ведущих российских игроков – куда стоит инвестировать. Затруднение это вполне понятно. Не так давно операторы сотовой связи достигли более чем 100% уровня проникновения, и теперь абонентскую базу серьезно расширить не удастся. Противоречивый опыт европейских операторов, которые уже сталкивались с подобными проблемами, не может дать однозначного ответа, какую отрасль стоить развивать более интенсивно. Поэтому на сегодняшний момент российский рынок телекоммуникаций пытается развиваться сразу по нескольким направлениям, стремясь максимально сократить издержки и повысить доходы.

2005 год стал последним бурного развития рынка сотовой связи, в этот год сотовым компаниям в последний раз удалось удвоить совокупную абонентскую базу. В ход шли все способы рекрутинга клиентов, вплоть до раздачи бесплатных sim-карт. Абонентские базы разбухли за счет новобранцев, не заинтересованных сохранять бесплатно доставшийся контракт: они выговаривали сумму, лежавшую на счете, и выбрасывали sim-карту. За пять лет операторы подключили практически всех, кого могли и к концу 2006 г. рост армии активных пользователей фактически закончился. После того как проникновение сотовой связи в России превысило 100%, продажи sim-карт существенно упали. Зато, в 2006 г. впервые за всю историю мобильной связи в России начался рост среднего дохода операторов на абонента (ARPU). Причины увеличения ARPU:

· переход на новую систему расчетов между операторами фиксированных и сотовых сетей после введения с 1 июля 2006 г. принципа "Платит звонящий" (Calling Party Pays, CPP). Региональные операторы, многие из которых прежде вообще не платили федералам за звонки своих абонентов на их сети, теперь стали это делать;

· пересмотр операторами тарифной политики после введения СРР;

· рост разговорной активности абонентов (MOU);

· увеличение доходов населения.

Несмотря на рост ARPU, средняя стоимость минуты разговора (APPM) в России снижается (исключение - компания МТС). По этому показателю Россия на одном из последних мест в мире (еще дешевле минута связи в Индии и Китае).

По распространенности сотовых услуг Россия уже догнала Западную Европу. Однако доля трат домашних хозяйств на мобильные услуги в России самая низкая из всех экономически развитых стран.

Хотя говорим мы с каждым годом все больше, по сравнению, например, количество минут разговора на одного абонента в России меньше, чем в большинстве стран мира. Так что здесь нам есть куда расти, уверяют операторы, и вводят тарифы, стимулирующие абонентов говорить больше. С мая 2007 г. крупнейшие сотовые операторы ввели кредитные тарифы. Теперь телефон не отключится, даже если деньги на нем закончатся. Это важный психологический момент: люди не бояться, что у них закончатся средства на телефоне, говорят дольше.

Доход от дополнительных услуг в России до сих пор в два раза ниже, чем в западных странах. В России доля неголосовых услуг в доходах компаний не превышает 12%. В странах Западной Европы эта доля колеблется на уровне 18%. Здесь тоже есть потенциал для роста. Операторы запускают все новые неголосовые услуги. Региональные операторы, вводят такие сервисы даже активнее, чем три российских лидера рынка - ВымпелКом, МТС и МегаФон. Рост потребления допуслуг - их основной источник увеличения доходов.

Однако, емкостей сотовых сетей едва хватает на обслуживание голосового трафика. Российские операторы постоянно расширяют свои сети, ежегодно добавляя по несколько тысяч новых станций. Сейчас российский сотовый рынок стоит на пороге запуска сетей третьего поколения (3G), основное преимущество которых - резкое снижение затрат на передачу данных. На базе 3G-оборудования, тем более постоянно дешевеющего, расширение емкости будет стоить гораздо меньше.

Но, россиянам не стоит преувеличивать ожидания от внедрения 3G стандарта. Конкурсы на получение 3G лицензий в конце 1990-х радикально изменили "мобильный ландшафт" Европы. Появились десятки новых игроков, которые стремительно разворачивали свои сети и просто взорвали этот рынок, предлагая все новые и новые услуги. Ничего подобного в России не будет. Ведь развивать 3G в России будут все те же компании "большой тройки", которые сейчас владеют GSМ-сетями - ВымпелКом, МТС и МегаФон - именно они выиграли конкурс на получение соответствующих лицензий в апреле 2007 г.

По сравнению с европейскими операторами, тройка получила тепличные условия для взращивания 3G: нет конкурентов, за получение лицензий российские компании заплатили около $100 000; (а, например, Vodafone потратила только на получение британской лицензии $9,4 млрд). К тому же, сейчас оборудование для 3G стоит на порядок дешевле, чем 4-5 лет назад, а выбор телефонов, которые работают в этом стандарте, стал гораздо шире.

Но операторы не торопятся с внедрением услуг нового поколения для абонентов. У них перед глазами весьма противоречивый европейский опыт. За пять лет существования сетей нового поколения европейцы так и не нашли рецепта успеха. Число 3G-абонентов постоянно растет, но ожидаемых сверхприбылей владельцам сетей нового типа они так и не принесли.

С одной стороны, ежемесячный доход 3G-оператора от одного пользователя (ARPU) ощутимо выше, чем у GSМ-оператора или даже компании, которая одновременно использует сети двух поколений. С другой - если взглянуть на структуру доходов сотовых компаний нового типа, то на неголосовых услугах они зарабатывают ненамного больше, чем GSМ-операторы. Продать абонентам новые услуги оказалось не так-то просто. Для этого абонентам придется покупать новые дорогие телефоны. Deutsche Bank в одном из последних отчетов заявил, что более высокий уровень ARPU европейские 3G-операторы получили благодаря миграции на сети нового поколения абонентов с высокими расходами на связь. Такие пользователи всегда падки на продвинутые услуги, но их доля в абонентской массе невелика.

В то, что 3G-продукты в мгновение ока станут массовыми, российские операторы не верят и проявлять излишнее рвение в их продвижении не станут. По условиям лицензии развернуть сеть на территории России они были обязаны в течение трех лет. Причем речь не шла о ковровом покрытии, достаточно было обозначить наличие сети в каждом регионе при помощи нескольких базовых станций. Таким образом, представив некоторые 3G-услуги, операторы уже выполнили условия лицензии. А по вопросу более широкого распространения 3G-услуг операторы дают себе время думать, поскольку прогнозируемая популярность услуги связи третьего поколения (3G) может оказаться не такой уж прибыльной, как хотелось бы сотовым операторам. Например, на GPRS и WAP тоже возлагались большие надежды, но никаких сверхприбылей внедрение этих технологий не принесло. Хотя, несомненно, существует большой спрос на данные услуги. Закачка контента тоже постепенно теряет свою популярность – дешевле и проще скачать все с сети Интернет. Поэтому операторы постепенно начинают внедрять различные дополнительные неголосовые услуги.

Некоторые компании за счет слияния и реорганизаций занялись работой сразу по трем направлениям – они предлагают высокоскоростной интернет, телевидение, мобильную связь. Данный вид услуг называют triple play. Рассмотрим его подробнее в связи с его перспективностью.

Сегодня есть три основных массовых информационно-коммуникационно-развлекательных сервиса: телефония, телевидение и интернет-коммуникации (условно – передача данных). В прошлом они были разделены технологически и организационно: каждый базировался на собственной инфраструктуре. Для пользователя это выглядело как телефонный провод, телевизионный кабель и "интернетный" провод или розетка. Соответственно разные операторы предоставляли разные услуги: телефонную связь – традиционные телефонные операторы (ГТС), телерадиовещание – например, РТРС или "НТВ-Плюс", услуги Интернета – интернет-провайдеры (ISP). Сегодня же оператор мультисервисной сети, который обеспечивает своим абонентам широкополосное IP-подключение (со скоростью не менее нескольких мегабит в секунду), способен в принципе все три наиболее массовых и привычных сервиса предоставлять одновременно через IP-канал. Технологически такие IP-каналы могут быть разными (на основе xDSL, Ethernet), главное, чтобы они обеспечивали нужную полосу пропускания и были управляемыми с точки зрения качества: поддерживали приоритизацию различных типов трафика, различные уровни обслуживания. Следует отметить, что оператор такой мультисервисной сети не просто воспроизводит старые услуги на новой технологической базе, но и делает их более интересными, качественно иными и обязательно расширяет этот список новыми услугами, которые отсутствовали в традиционных сетях. Например, наряду с телепрограммами (видео) в IP-сети можно вещать и радиопрограммы (аудио), причем с любым качеством, вплоть до многоканального Dolby Stereo Surround 5.1. Сегодня в IP-сети доступны и весьма популярны сетевые компьютерные игры, web-чаты, всевозможные интернет-пейджеры (типа Skype или ICQ). Таким образом, triple play – это, в сущности, маркетинговый термин, поскольку в данном случае речь идет об операторской мультисервисной IP-сети, о современных IP-технологиях.

Оператору как минимум триединый сервис выгоден: вместо одной услуги он предоставляет несколько, увеличивая свой доход. Более того, для традиционных телефонных операторов это, по сути, единственная возможность вообще выжить на крайне динамичном рынке в условиях сильного снижения доходности голосовых услуг и доминирования мобильных операторов в качестве операторов голосовой связи (в России сегодня уже чуть ли не втрое больше сотовых телефонов, чем проводных).

Зарубежный опыт подтверждает перспективность данного развития данного направления для традиционных телефонных операторов. Например, гонконгский оператор PCCW почти два года назад запустил видеоуслуги на базе своей ADSL-сети, в которой сегодня по IP доступно около 500 телеканалов и несколько тысяч фильмов, а общее количество пользователей этих услуг приближается к полумиллиону. В Японии у проекта сети triple play Yahoo BB (BB означает BroadBand) несколько миллионов абонентов. Начинали они с "голоса" – с услуг абонентской IP-телефонии, к которым позже добавили и видеоуслуги. Развитие услуги triple play привело к тому, что лидеры рынка были вынуждены в срочном порядке пересматривать свою политику, чтобы небольшие региональные компании не потеснили их. Это положительно сказалось как на ценах, так и на качестве предлагаемых услуг.

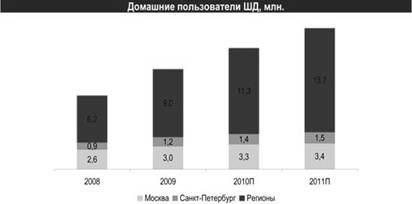

Сегодня отечественный рынок телекоммуникаций может похвастаться устойчивыми темпами роста. Согласно аналитическому рейтингу iKS-Consulting, в 2009 году число домашних пользователей широкополосного доступа в России выросло на 36%, причем 79% новых пользователей пришлось на регионы. На рисунке 1.1 представлена динамика численности абонентов, использующих домашний интернет.

В 2009 году число домашних пользователей широкополосного доступа в России в абсолютном значении увеличилось на 3,5 млн. и достигло 13,2 млн. Рост происходил в основном за счет регионов, на которые пришлось 79% новых пользователей. Московский же рынок практически исчерпал возможности для роста – за год столичная абонбаза увеличилась лишь на 17%. Причина медленного роста Москвы – насыщение рынка: уровень номинального проникновения в столице на конец 2009 года составил 71%.

Рисунок 1.1 – Динамика численности домашних пользователей широкополосного доступа в России

Быстрое развитие регионального рынка привело к тому, что проникновение широкополосного доступа в ряде городов приблизилось к московскому. Наглядно величина проникновения представлена на рисунке 1.2.

Рисунок 1.2 – Проникновение широкополосного доступа (двадцатка городов-лидеров)

Среди лидеров – не только крупнейшие города Поволжья и Урала, но и сравнительно небольшие Ижевск и Пенза. В этих городах услуга широкополосного доступа стала массовой благодаря острой конкурентной борьбе, развернувшейся между межрегиональным оператором пермского происхождения "ЭР-Телеком" и крупными местными провайдерами и приведшей к значительному снижению цен на безлимитные тарифы.

Обратной стороной агрессивной политики продвижения услуг являются высокие показатели оттока и низкий ARPU (среднемесячный доход на абонента). Часть абонентов обслуживается или просто числится в базах одновременно у двух провайдеров, часть пользователей платит минимальные тарифы для доступа в локальную или городскую сеть. Реальное проникновение в указанных городах ниже номинального на 3-7% в зависимости от города.

Несмотря на высокое проникновение услуги, проблемой для регионов остаются более высокие, чем в столице, тарифы и низкие скорости Интернет-доступа. Особенно это заметно в небольших городах с населением до 300 тыс., хотя и среди них есть исключения – города Московской области, Татарстана и др

Рецепт успеха крупных и средних городов достаточно прост. Помимо обязательного в этих городах традиционного оператора и сетей районного масштаба, на рынке должен действовать хотя бы один крупный альтернативный оператор. Это может быть местная компания - как, например, челябинская "Интерсвязь" или уфимский "Уфанет", либо межрегиональный провайдер. В Красноярске местные компании "Взлетка-нет", "Cable-City", "Скала", "Утренняя сеть" и пр. представлены не широко, "местечково", то есть привязаны к определенному району, и не составляют конкуренции федеральным провайдерам. Роль стимулятора конкуренции во многих из топовых городов выполняет "ЭР-Телеком" - компания присутствует в 13 из 20 городов-лидеров, причем в 9 из них занимает первое место. В г.Красноярск компания "Эр-Телеком" сейчас осуществляет заход – с марта 2010 года начались подключения к интернету, кабельному телевидению и стационарной телефонной сети, компания предлагает очень выгодные тарифные планы, и с заходом на рынок Красноярска данного оператора ожидается рост проникновения широкополосного интернета в дома жителей края. Среди других крупных игроков – федеральные "Комстар" и "Вымпелком", усиления роли которых на региональном рынке можно ожидать в 2010-2011 гг.

Рисунок 1.3 – Рынок широкополосного доступа к сети интернет в России

В целом по регионам РФ проникновение в 3 раза ниже, чем в наиболее успешных городах, даже внутри Топ-20 проникновение различается в 2 раза. В ближайшие 2-3 года основной рост все еще будет происходить за счет подключения новых абонентов в крупных городах, где компактно проживает население со сравнительно высоким доходом и где сконцентрирована значительная часть бизнеса. Вместе с тем в городах с населением от 500 тыс. даже вместе со столицами живет лишь 29% россиян, и долгосрочный рост смогут обеспечить себе операторы, которые сейчас зарезервируют места в городах второго эшелона.

Постепенно развивается и телевидение. Цифровое, кабельное, интернет-телевидение, телевидение, которое программируется самим абонентом (интерактивное) – вариантов предлагается достаточно много. Некоторые эксперты вполне допускают постепенное слияние IP-TV (интернет-телевидения) с обычным телевидением. Другими словами, в скором времени телевидение, и интернет будут совмещены в одном устройстве.

В ближайшие годы ведущие сотовые операторы внедрятся во все сегменты рынка телекоммуникаций. В 2008 году одним из главных событий стало продвижение операторов сотовой связи в сторону универсальности. Первой была компания "ВымпелКом", которая заявила о завершении интеграции Golden Telecom в свой бизнес осенью 2008 года. В одну бизнес-структуру фиксированные и мобильные активы телекоммуникационных услуг "ВымпелКома" были соединены в июле 2008г.

Остальные представители операторов "большой тройки" рынка телекоммуникаций тоже думают добавить в свой бизнес телекоммуникационные услуги фиксированной связи. АФК "Система" тоже рассматривает вариант объединения двух главных телекоммуникационных активов — компаний МТС и "Комстар". Этот вопрос рассматривался летом, но окончательное его решение было отложено из-за кризиса на финансовых рынках.

В июне первый заместитель генерального директора "МегаФон" А.Ничипоренко сказал, что операторы "большой тройки" уже выросли из оказания телекоммуникационных услуг по мобильной связи и в ближайшие годы (3-5 лет) они вторгнутся во все сегменты рынка телекоммуникаций. В то же время генеральный директор "МегаФон" С.Солдатенков сказал, что компания рассматривает возможность приобретения крупного интернет-провайдера для оказания конвергентных услуг. По неофициальной информации, появившейся в российских СМИ, "МегаФон" заинтересован в покупке до 25% акций в четырех из МРК "Связьинвеста": Волгателекоме", "Сибирьтелекоме", СЗТ "и ЮТК.

Как сказал старший аналитик агенства IKS-consulting Константин Анкилов, кризис дал компании "МегаФон" время для того, чтобы проанализировать ситуацию. Выходить на рынок телекоммуникаций как универсальный оператор нужно, покупая операторов фиксированной связи. Покупку лучше всего сделать в период кризиса или в последующие два года, позже это будет гораздо дороже.

Как будет идти дальнейшее развитие телекоммуникаций – предсказать сложно. Слишком много сложностей сегодня существует, поэтому многие компании не спешат с внедрением новых технологий, опасаясь их возможной нерентабельности. Впрочем, рост рынка телекоммуникаций хоть и замедлился, но не прекратился, а это значит, что через какое-то время мы увидим новые идеи и технологии.

Похожие работы

... связи Мурманской области необходимо выделить четырех операторов сотовой связи в стандарте GSM 900/1800. 1. МегаФон. 2. БиЛайн. 3. МТС. 4. ТЕЛЕ2. Считаю, что операторы других стандартов сотовой связи присутствующие на рынке мобильной связи Мурманской области не могут оказать реальной опасности для данной четверки. Билайн, МТС и ...

... всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления ...

... и недостатков изучаемой системы и обоснование необходимых мероприятий по совершенствованию этой системы; 4. Расчетно-конструктивный и др. Глава 1. Теоретические аспекты управления маркетинговой деятельностью на предприятии 1.1 Управление маркетингом: цели и задачи Изучив множество источников и познакомившись с определениями маркетинга, которые дают вышеперечисленные авторы, можно ...

... системой компании, то размещать его лучше либо на корпоративном сервере в локальной сети, либо на удаленном сервере с постоянно действующим каналом связи. Интерактивные магазины могут торговать чем угодно. 2.Организация деятельности электронных магазинов. Прежде чем начинать продажу через электронный канал (Internet), необходимо продумать, как потребитель будет получать доступ к товарам, ...

0 комментариев