Особенности развития отрасли телекоммуникационных услуг в России

Международная деятельность основных российских компаний сотовой связи

Международная деятельность компании "Мегафон"

Финансовый анализ консолидированной отчетности компании "Мегафон"

Международная деятельность компании "Мегафон"

Перспективы международной деятельности компании "Мегафон"

Оценка эффективности проекта

Навигация

Международная деятельность основных российских компаний сотовой связи

Перспективы по расширению международной деятельности компании "МегаФон"

126541

знак

16

таблиц

8

изображений

1.3 Международная деятельность основных российских компаний сотовой связи

За последние пятнадцать лет отрасль телекоммуникаций в России претерпела очень большие преобразования, связанные с переходом всей экономики к рыночным отношениям. В результате приватизации была разрушена монополия государства на развитие отрасли и управление предприятиями. Государство перестало быть главным источником финансирования отрасли. Вместе с тем, оно сохранило за собой ряд важных регулирующих функций, таких, как лицензирование, контроль над уровнем тарифов на местных телефонных линиях связи, контрольный пакет акций в холдинге "Связьинвест", который, в свою очередь, контролирует семь объединенных региональных компаний связи. Заметную роль в развитии отрасли стали играть рыночные силы. Это особенно характерно для появившихся в последнее десятилетие совершенно новых направлений телекоммуникационного бизнеса, в частности таких, как мобильная связь и передача данных. Появился ряд новых телекоммуникационных предприятий, в том числе созданных в форме альянсов с зарубежными партнерами. Международное сотрудничество явилось в эти годы одним из основных факторов, способствовавших технологическому развитию и модернизации телекоммуникационной отрасли в России. Оно обеспечило российским предприятиям в новых экономических условиях дополнительные прямые инвестиции и товарные кредиты на закупку современного оборудования.Побудительными мотивами к сотрудничеству с российскими партнерами для иностранных компаний было и во многом остается до настоящего времени наличие большого и еще не насыщенного рынка, стабильный и предсказуемый спрос на оборудование связи, соперничество с другими зарубежными компаниями за место на перспективном российском рынке.

Основные направления международного сотрудничества в российской телекоммуникационной отрасли связаны:

- с развитием региональных сетей стационарной связи;

- с применением новых технологий;

- с развитием сетей мобильной связи;

- с развитием систем спутниковой связи;

- с развитием доступа к Интернету и электронной коммерции;

- с оснащением современным оборудованием операторов стационарной и мобильной связи.

В 90-е годы использовался широкий спектр конкретных организационных форм международного сотрудничества на российском рынке телекоммуникаций. Среди них: создание совместных стратегических альянсов предприятий, приобретение зарубежными партнерами акций российских предприятий связи, предоставление кредитов на закупку оборудования, выполнение совместных работ, включая проведение научно-исследовательских и опытно-конструкторских работ (НИОКР) на контрактной основе. Для каждого направления рассматриваемой области был характерен свой набор организационных форм международного сотрудничества. Их выбор определялся, главным образом, масштабами необходимых инвестиций, финансовыми рисками, размером рынка, особенностями его государственного регулирования, возможностями передачи технологий в обоих направлениях и т. п.

Наибольшее число различных организационных форм сотрудничества наблюдалось в направлении развития региональных сетей стационарной связи. Это направление относится к числу традиционных и стабильных, однако нуждается в существенном развитии и технологическом обновлении. Здесь до сих пор существует большая рыночная ниша и устойчивый спрос на современное оборудование. Основная проблема состоит в отсутствии финансовых ресурсов, которые могут быть заработаны лишь в процессе эксплуатации нового оборудования.

Соответственно, использовались все формы международного сотрудничества, которые обеспечивали финансовой поддержкой импорт телекоммуникационного оборудования. Особенно популярной формой до финансового кризиса в августе 1998 года было предоставление товарных кредитов. Это обернулось для российских операторов связи обострением проблемы выплаты накопленной задолженности после девальвации рубля в 1998 году.

В то же самое время предоставление кредитов как форма организации сотрудничества между российскими предприятиями и иностранными компаниями не нашло заметного распространения в направлениях развития мобильной и спутниковой связи. Основными формами международного сотрудничества стали здесь создание совместных стратегических альянсов, покупка акций компаний мобильной связи и выполнение работ по контрактам. Контрактная форма в случае мобильной связи технологически нацелена в сторону российского рынка и имеет двустороннюю направленность в случае спутниковой связи. Последнее обстоятельство объясняется высоким технологическим уровнем и большим практическим опытом российских предприятий, работающих в этой области. В результате именно здесь получила распространение такая организационная форма сотрудничества, как проведение совместных НИОКР. Другая причина выбора иностранными компаниями связи совместных НИОКР в качестве организационной формы выхода на российский рынок в направлениях спутниковой связи и производства оборудования связана с необходимостью локализации новых телекоммуникационных технологий для российских пользователей. Только одна форма выхода — покупка акций — наблюдалась в основном для нового рынка интернет-технологий. Вероятная причина этого состоит в отсутствии здесь принципиальных капиталоемких технологических проблем и относительной узости рынка на начальном этапе распространения Интернета в России.

За все время становления российской телекоммуникационной отрасли было создано несколько тысяч стратегических альянсов, в которых воплотилось практически все многообразие возможных видов союзов и партнерских отношений с различной степенью интеграции и формами ведения совместной деятельности. Были разработаны программы, в том числе и долгосрочные, освоения телекоммуникационного рынка России. Так, на долгосрочные программы планировалось использовать около 40% всех имеющихся ресурсов фирм и альянсов, они были разработаны практически для всех сегментов российского телекоммуникационного рынка. К 1998 году количество альянсов сильно сократилось — до 500–800 (это является естественным процессом), но именно они освоили около 70% российского телекоммуникационного рынка. Приведенная цифра является средней и характеризует весь рынок, по отдельным сегментам эта величина еще больше (например, в сегменте мобильной связи она составляет 95%), но главное то, что оставшиеся альянсы изменили тактику: произошло уменьшение финансирования долгосрочных программ с 20% до 4% от общего объема капиталовложений. Объяснение этому очень простое: зачем тратить ресурсы альянса на долгосрочные программы, когда их не хватает на решение текущих задач, приносящих "быструю" прибыль. И эта тактика позволила стремительно сократить за пять лет работы союзов на рынке отставание России по спектру и объему предоставляемых телекоммуникационных услуг с 50 до 10 лет по отношению к промышленно развитым странам. Однако отсутствие финансирования долгосрочных программ не решило целый ряд общенациональных задач и принесло общие потери стране, сопоставимые, по оценке некоторых экспертов, с прибылью, полученной альянсами за пятилетний период. Причем пик уменьшения финансирования долгосрочных программ пришелся на 1995 год и составил менее 1%. В принципе, это просчет политики государственного регулирования и несовершенство нормативно-правовой базы страны.

Кризис 1998 года привел к резкому уменьшению количества союзов и альянсов и полному прекращению финансирования всех долгосрочных программ. Он разрушил практически 70% альянсов и привел к значительному уменьшению инвестиций, кроме того, с рынка "ушли" многие зарубежные фирмы, а отечественные оказались в незавидном положении. Однако в течение года положение стабилизировалось, и вернувшиеся обнаружили, что их ниши заняты другими. Резко изменились объемы и характер инвестиций. Все это потребовало от уцелевших (и вновь созданных) объединенных структур дополнительных затрат не только на борьбу с кризисом (стабилизационные фонды, позволившие многим просто выжить), но и на занятие тех ниш, которые оказались пустыми. Второй фактор, оказавший влияние на финансирование (вернее на свертывание) долгосрочных программ, — это рост ВВП и, как следствие, возросшая покупательная способность населения. Это привело к востребованности многих (широко не распространенных ранее) и созданию целого спектра новых телекоммуникационных услуг. В результате этого в 2000 году 90% всех финансовых затрат составили именно "быстрые" деньги. Эта тенденция не изменилась и до настоящего времени.

Этот несколько неожиданный вывод следует, прежде всего, из статистики формирования и функционирования альянсов в нашей стране и за рубежом. Решение текущих задач практически не требует создания союзов с наиболее устойчивыми и динамичными (с точки зрения развития) формами сотрудничества. Только в двух случаях из десяти образуется альянс со слабой степенью интеграции (срок "жизни" таких структур незначителен). При решении долгосрочных программ в семи случаях из десяти образуется альянс, и срок существования таких союзов длителен. Степень интеграции альянсов для решения долгосрочных программ достаточно сильна и в 40% случаев завершается слиянием. Сравнивая распределение финансовых потоков первой десятки корпоративных структур телекоммуникационных рынков стран ЕС, можно сделать примерно следующие выводы:

- затраты на долгосрочные программы альянсов стран ЕС составляют не менее 43% общего объема финансирования;

- чем выше на конкретном рынке процент затрат на финансирование долгосрочных программ (особенно с участием государства), тем выше концентрация альянсов на данном рынке.

На данный момент можно говорить о недостаточном потоке инвестиций в телекоммуникационную отрасль России. Наряду с необходимостью улучшения инвестиционного климата телекоммуникационного рынка, принципиально важное воздействие на рынок имеет тип регулирующего агентства. Лишь наличие независимого регулирующего агентства позволяет не только ощутимо снизить цены, но и значительно увеличить спектр предлагаемых услуг. В России такого агентства нет. Все регулирующие структуры жестко связаны с правительственными органами. Это не исключает принятия регулирующего решения, имеющего политическую окраску, позволяющего повысить престиж власти, но не отвечающего интересам рынка и благосостояния общества. В этом случае не следует путать (или подменять) координирующие действия государства (например, препятствующие операторам злоупотреблять правом устанавливать цены на предоставляемые услуги, защищающие национального производителя, и т. д.) и желание воздействовать на рынок, используя административный ресурс (принимать регулирующие решения, позволяющие определенным группам иметь преимущества на рынке, лоббировать интересы "своих" производителей и т. д.).

Суммируя все вышесказанное, можно отметить, что, несмотря на динамичное развитие национальной телекоммуникационной отрасли в целом, имеющей одни из самых высоких темпов развития среди телекоммуникационных рынков мира, у отечественного телекоммуникационного рынка есть следующие особенности:

- различные сегменты рынка развиваются неравномерно;

- объем инвестиций недостаточен для ведения полномасштабной телекоммуникационной деятельности;

- регулирующие органы являются составной частью правительства и имеют четко выраженные протекционистские наклонности;

- отсутствует научно обоснованная долгосрочная федеральная программа создания, развития и совершенствования национальной телекоммуникационной инфраструктуры.

Все это приводит к тому, что на рынке концентрация партнерских союзов и альянсов низка, преобладают альянсы со слабой степенью интеграции, не планирующие длительное сотрудничество, внедрение и разработку новых технологий, ведение научной деятельности и т. д. Так, доля связи в валовом внутреннем продукте развитых стран мира достигает 5%, тогда как для Российской Федерации данный показатель едва достиг 3%. На российском телекоммуникационном рынке преобладают "быстрые" деньги, практически отсутствует финансирование долгосрочных программ. Стабильное финансирование долгосрочных программ осуществляется только в "космической" части сегмента телевидения и радиовещания. Из всех сегментов рынка наиболее динамичным и устойчивым является сегмент мобильной связи, и в этом сегменте сосредоточено наибольшее количество альянсов (степень интеграции составляет около 4%).

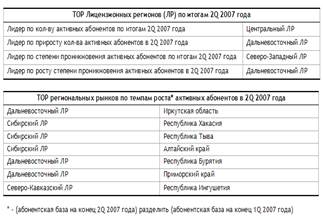

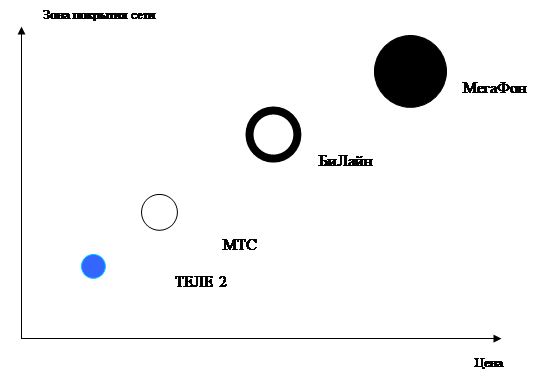

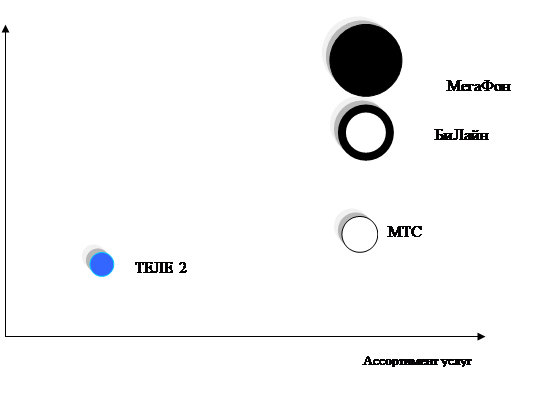

Основные доли рынка сотовой связи в России поделены между компаниями "Большой тройки" - МТС, БиЛайн, мегафон.

Крупнейший из игроков на российском рынке сотовой связи - компания МТС – ведет международную деятельность в странах бывшего Советского Союза. На Украине компанией МТС охвачено 17,52 миллионов абонентов, в Узбекистане – 7,19 миллионов, в Белоруссии – 4,55 миллионов, в Армении – 2,08 миллионов и в Туркменистане – 1,79 миллионов абонентов.

Наиболее активную международную деятельность ведет второй по рейтингам российский оператор сотовой связи – Билайн.

В августе 2004 года "ВымпелКом" приобрёл второго по величине сотового оператора в Казахстане — ТОО "КаР-Тел". Сумма сделки составила $350 млн, кроме того, "ВымпелКом" принял на себя долговые обязательства "КаР-Тел" в размере около $75 млн. 26 апреля 2005 года бренд "Beeline" официально запущен в Казахстане.

По состоянию на 7 февраля 2007 года абонентская база "КаР-Тел" достигла 4 млн человек.

До июля 2007 года ТОО "КаР-Тел" также предоставляло услуги под торговыми марками K-Mobile и Excess.

В 2004 году один из совладельцев "Вымпелкома", "Альфа-Групп", приобрела 43,5 % акций украинского оператора сотовой связи "Киевстар", подконтрольного Telenor, и предложила последней объединить его с "Вымпелкомом". Но Telenor воспротивилась этой сделке. Позднее, 11 ноября 2005 года "ВымпелКом" подписал договор о покупке 100 % акций другого украинского оператора сотовой связи, ЗАО "Украинские радиосистемы", сумма сделки составляла $231 млн, тем не менее, Telenor эту сделку также не одобрила. Норвежская сторона подала несколько исков о незаконности покупки "Украинских радиосистем", однако на данный момент все они не были удовлетворены.

11 апреля 2006 года состоялся официальный запуск бренда Beeline, под которым "ВымпелКом" начал предоставлять услуги мобильной связи на Украине. По состоянию на август 2007 года абонентская база оператора Beeline на Украине составляла более 2,8 млн абонентов.

Конфликт акционеров "Вымпел-Коммуникаций" по поводу "Киевстара" продолжался вплоть до осени 2009 года, когда стало известно о достижении догорённости между ними подписали соглашение об объединении принадлежащих им акций "Вымпелкома" и "Киевстара" в компании Vimpelcom Ltd., зарегистрированной на Бермудских островах. Новая компания будет работать в 10 странах мира: в России, на Украине (где станет лидером рынка), в Казахстане, Узбекистане, Таджикистане, Армении, Грузии, Вьетнаме, Камбодже, Лаосе.

29 декабря 2005 года "ВымпелКом" объявил о приобретении за $12 млн 60 % акций ООО "Таком" (Tacom), сотового оператора в Таджикистане. "Таком" владеет лицензиями на оказание услуг сотовой связи на территории Таджикистана в стандартах GSM-900/1800, UMTS, CDMA-450 и AMPS, а также услуг в сфере IP-телефонии.

11 сентября 2006 года компания "Таком" начала предоставлять услуги сотовой связи в Таджикистане под торговой маркой "Beeline". По состоянию на конец января 2007 года число абонентов Beeline в Таджикистане достигло 100 тыс.

В марте 2007 года "ВымпелКом" запустил в коммерческую эксплуатацию в Таджикистане сеть 3,5G (HSDPA).

18 января 2006 года "ВымпелКом" завершил сделку по приобретению 100 % пакета ООО "Бакри Узбекистан Телеком" ("Бузтел"), четвёртого по величине оператора сотовой связи в стандарте GSM в Узбекистане. Сумма сделки составила $60 млн. Ранее "Бузтел" принадлежал компании Altimo.[39] Кроме того, 9 февраля 2006 года "ВымпелКом" объявил о завершении сделки по приобретению второго по величине оператора сотовой связи в Узбекистане ООО "Юнител" (Unitel). Сумма сделки составила $ 200 млн плюс обязательства по долгам в размере около $7,7 млн. 21 июля 2006 года было официально объявлено о присоединении ООО "Бузтел" к Unitel.

12 сентября 2006 года "Unitel" начал предоставлять услуги под торговой маркой "Билайн". Абонентская база "Билайн" в Узбекистане к началу февраля 2007 года составила 901 тыс. абонентов.

16 ноября 2006 года была завершена сделка по приобретению у греческой телекоммуникационной компании Hellenic Telecommunications Organization SA (OTE) 90 % акций оператора сотовой и фиксированной связи ЗАО "АрменТел" (ArmenTel) за ?341,9 млн. Кроме того, "ВымпелКом" принял на себя долговые обязательства ArmenTel в размере ?40 млн. В дальнейшем остальные 10 % акций ArmenTel также были выкуплены у правительства Армении. ArmenTel принадлежат лицензии на оказание услуг связи в стандартах GSM-900 и CDMA. Абонентская база компании насчитывает 600 тыс. клиентов фиксированной связи и 545 тыс. абонентов сотовой связи стандарта GSM. Кроме того, ArmenTel является лидером на рынке интернет-доступа для конечных потребителей Армении.

В 2008 году название сотовой сети "ArmenTel" был изменено на "Beeline", при этом название юридического лица осталось прежним.

В Киргизии с 9 июня 2009 года "Скай мобайл" перешёл на бренд "Билайн".12 июля 2006 года "ВымпелКом" объявил о приобретении за $12,6 млн 51 % акций компании Mobitel, сотового оператора в Грузии, принадлежащей "GMC Group". Также "ВымпелКом" приобрёл у "GMC Group" опцион на покупку оставшихся 49 % акций. Затем Mobitel подписал контракт с компанией Alcatel на строительство новой сети связи. В рамках этого проекта на всей территории Грузии будет развёрнута новая сеть GSM/GPRS/EDGE, готовая к внедрению услуг третьего поколения.

В декабре 2006 года "ВымпелКом" начал техническую эксплуатацию сети Mobitel в Грузии. Ёмкость запущенной сети рассчитана на 300 тыс. абонентов с возможностью расширения до 1 млн абонентов. 15 марта 2007 сеть была запущена в коммерческую эксплуатацию. На первом этапе услуги "ВымпелКом" стали доступны в Тбилиси и Рустави, однако до конца 2007 года компания планирует обеспечить покрытие во всех областных центрах, а до конца 2008 года, согласно лицензии, должна охватить всю Грузию.

4 мая 2009 года официально стартовали продажи Beeline (было приобретено 90 % акций SOTELCO LTD.) в Камбодже и на сегодняшний день абонентами Beeline в Камбодже являются около 50 тысяч жителей этой страны. Первым продуктом Beeline в Камбодже стал тарифный план "Бум". Это уникальное предложение для местного рынка, ключевое преимущество тарифа — низкая стоимость звонков на мобильные номера и в другие страны. Вместе с тарифным планом жители Камбоджи получили возможность пользоваться дополнительными услугами "Живой ноль", SMS, MMS, GPRS-интернет и базовыми сервисами — конференц-связью, определителем номера, переадресацией.

Международная деятельность третьего оператора Большой тройки – компании Мегафон – будет рассмотрена во второй главе диссертации.

Похожие работы

... связи Мурманской области необходимо выделить четырех операторов сотовой связи в стандарте GSM 900/1800. 1. МегаФон. 2. БиЛайн. 3. МТС. 4. ТЕЛЕ2. Считаю, что операторы других стандартов сотовой связи присутствующие на рынке мобильной связи Мурманской области не могут оказать реальной опасности для данной четверки. Билайн, МТС и ...

... всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления ...

... и недостатков изучаемой системы и обоснование необходимых мероприятий по совершенствованию этой системы; 4. Расчетно-конструктивный и др. Глава 1. Теоретические аспекты управления маркетинговой деятельностью на предприятии 1.1 Управление маркетингом: цели и задачи Изучив множество источников и познакомившись с определениями маркетинга, которые дают вышеперечисленные авторы, можно ...

... системой компании, то размещать его лучше либо на корпоративном сервере в локальной сети, либо на удаленном сервере с постоянно действующим каналом связи. Интерактивные магазины могут торговать чем угодно. 2.Организация деятельности электронных магазинов. Прежде чем начинать продажу через электронный канал (Internet), необходимо продумать, как потребитель будет получать доступ к товарам, ...

0 комментариев