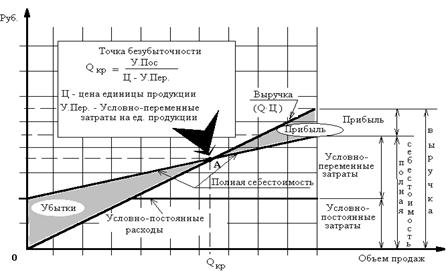

Экономическая сущность себестоимости продукции

Классификация затрат предприятия по признакам

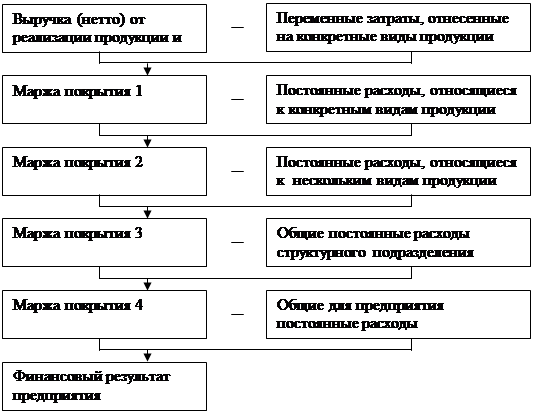

Методы учета затрат и калькулирования себестоимости

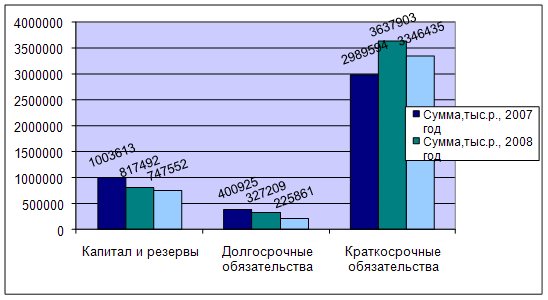

Анализ себестоимости продукции ОАО «Нефтекамскшина»

Анализ себестоимости продукции по статьям затрат

Анализ затрат на 1 рубль товарной продукции

Анализ прямых трудовых затрат

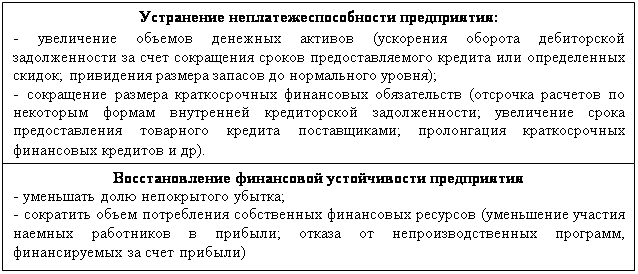

Основные направления снижения себестоимости продукции предприятия

Основные направления снижения себестоимости продукции

Навигация

Анализ прямых трудовых затрат

Анализ себестоимости продукции предприятия и основные направления ее снижения (на примере ОАО "Нефтекамскшина")

157787

знаков

14

таблиц

5

изображений

2.4 Анализ прямых трудовых затрат

Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час. [30, с. 205].

К прямым трудовым затратам относится зарплата основных рабочих. Трудовые затраты не являются наибольшими затратами, но занимают немалую долю в расходах предприятия, этим определяется важность анализа.

Для анализа прямых трудовых затрат на производство автопокрышки 175/70R13 КАМА-505 необходимо составить следующую таблицу 8 и затем сделать по ней выводы.

Таблица 8 - Данные по а/п 175/70R13 КАМА-505 для факторного анализа прямых трудовых затрат

| Показатели | 175/70R13 КАМА-505 | |

| 2007 год | 2008 год | |

| Объем выпущенной продукции (шт.) | 83658 | 82393 |

| Удельная трудоемкость на тыс.шт. (чел.-ч.) | 343,91 | 337,47 |

| Удельная оплата труда на тыс.шт. (руб.) | 91,48 | 114,31 |

Сумма прямой зарплаты зависит от объема производства товарной продукции и уровня затрат на отдельные изделия, которые в свою очередь зависят от трудоемкости и уровня оплаты труда за 1 чел.-ч.

Для расчета влияния этих факторов необходимо иметь следующую факторную модель:

УЗП = VВП * УТЕ * ОТ, (2.3)

где УЗП - уровень зарплаты;

VВП - объем выпущенной продукции;

УТЕ - трудоемкость продукции;

ОТ - уровень оплаты труда за 1 чел.-ч.

На основании этой модели проведем расчет влияния факторов методом цепных подстановок. Рассчитаем заработную плату по данным за прошлый период:

УЗПпл. = VВПпл.* УТЕпл.*ОТпл. = 83658*343,91*91,48 = 2632,0 тыс. руб.

Рассчитаем заработную плату при фактическом объеме по плановой трудоемкости и удельной оплате труда:

УЗП1 = VВПф.* УТЕпл.*ОТпл. = 82393*343,91*91,48 = 2592,2 тыс. руб.

Рассчитаем заработную плату при плановом уровне оплаты труда и фактических объеме и трудоемкости:

УЗП2 = VВПф.*УТЕф.* ОТпл. = 82393*337,47*91,48 = 2543,6 тыс. руб.

Рассчитаем прямую зарплату при фактических данных:

УЗПф. = VВПф. х УТЕф. х ОТф. = 82393*337,47*114,31 = 3178,4 тыс. руб.

Далее необходимо определить влияние этих факторов на изменение прямых материальных затрат.

Общее изменение трудовых затрат составило:

ΔЗПобщ. = УЗПф. – УЗПпл. = 3178,4 – 4817,4 = 546,4 тыс. руб.

Эти изменения произошли за счет влияния следующих факторов: объёма выпущенной продукции, удельной трудоёмкости и удельной оплаты труда.

Влияние на прямые трудовые затраты можно определить как разницу между трудовыми затратами, рассчитанными при объёме выпущенной продукции за отчетный год, удельной трудоёмкости и оплаты труда за прошлый год и трудовыми затратами за прошлый год:

ΔЗПVВП = УЗП1 – УЗПпл. = 2592,2 – 2632,0 = - 39,8 тыс. руб.

Влияние на трудовые затраты изменения удельной трудоемкости определяется сравнением трудовых затрат, рассчитанных при объёме выпущенной продукции, трудоёмкости за отчетный год, удельной оплате труда за прошлый год с трудовыми затратами, рассчитанными по данным прошлого года при объёме выпущенной продукции отчетного года:

ΔЗПУТЕ = УЗП2 – УЗП1 = 2543,6 – 2592,2 = - 48,6 тыс. руб.

Влияние изменения удельной оплаты труда на изменение трудовых затрат можно определить разницей между трудовыми затратами отчетного года и трудовыми затратами, рассчитанных при объёме выпущенной продукции, трудоёмкости за отчетный год, удельной оплате труда за прошлый год:

ΔЗПот. = УЗПф. – УЗП2 = 3178,4 – 2543,6 = 634,8 тыс. руб.

Из анализа видно, что трудовые затраты при выпуске продукции 175/70R13 КАМА-505 в 2008 году по сравнению с 2007 годом увеличились на 546,4 тыс. рублей. За счет изменения объёма выпущенной продукции они уменьшились на 39,8 тыс. рублей. За счет изменения удельной трудоемкости трудовые затраты уменьшились на 48,6 тыс. рублей. Изменение удельной оплаты труда привело к увеличению трудовых затрат на 634,8 тыс. рублей.

Аналогично проведем анализ прямых трудовых затрат при выпуске а/п 175/70R13 КАМА-204.

Таблица 9 - Данные по а/п 175/70R13 КАМА-204 для факторного анализа прямых трудовых затрат

| Показатели | 175/70R13 КАМА-204 | |

| 2007 год | 2008 год | |

| Объем выпущенной продукции (шт.) | 41757 | 35730 |

| Удельная трудоемкость (чел.-ч.) | 330,01 | 329,08 |

| Удельная оплата труда (руб.) | 120,40 | 94,65 |

На основании таблицы проведем расчет влияния факторов методом цепных подстановок.

УЗПпл. = VВПпл.*УТЕпл.*ОТпл. = 41757*330,01*120,40=1659,1 тыс. руб.

УЗП1 = VВПф.*УТЕпл.*ОТпл. = 35730*330,01*120,40= 1419,7 тыс. руб.

УЗП2 = VВПф.*УТЕф.*ОТпл. = 35730*329,08*120,40 = 1415,7 тыс. руб.

УЗПф. = VВПф.*УТЕф.*ОТф. = 35730*329,08*94,65 = 1112,9 тыс. руб.

Общее изменение за счет влияния факторов составило:

ΔЗПобщ. = УЗПф. - УЗПпл. = 1112,9 – 1659,1 = - 546,2 тыс. руб.

В том числе:

- изменения объёма выпущенной продукции:

ΔЗПVВП = УЗП1 – УЗПпл. = 1419,7 – 1659,1 = - 239,4 тыс. руб.;

- изменения удельной трудоемкости:

ΔЗПУТЕ = УЗП2 – УЗП1 = 1415,7 – 1419,7 = - 4,0 тыс. руб.;

- изменения удельной оплаты труда:

ΔЗПот. = УЗПф. – УЗП2 = 1112,2 – 1415,7 = - 302,8 тыс. руб.

Приведём результаты анализов прямых трудовых затрат двух автопокрышек 175/70R13 КАМА-505 и 175/70R13 КАМА-204 в следующую таблицу 10.

Таблица 10 - Результаты анализа прямых трудовых затрат

| Изделие | Сумма трудовых затрат (тыс.руб.) | Изменение трудовых затрат (тыс.руб.) | ||||||

| VBПпл. * *УТЕ пл.* * ОТпл. | VBПф. * * УТЕ пл. * * ОТпл. | VBПф. * * УТЕ ф. * * ОТпл. | VBПф. * * УТЕ ф. * * ОТф. | Всего | в том числе, за счет | |||

| VBП | УТЕ | ОТ | ||||||

| 175/70R13 КАМА-505 | 2632,0 | 2592,2 | 2543,6 | 3178,4 | 546,4 | - 39,8 | - 48,6 | 634,8 |

| 175/70R13 КАМА-204 | 1659,1 | 1419,7 | 1415,7 | 1112,9 | - 546,2 | - 239,4 | - 4,0 | - 302,8 |

Таким образом, трудовые затраты при выпуске продукции 175/70R13 КАМА-204 в 2008 году по сравнению с 2007 годом уменьшились на 546,2 тыс. рублей. При этом за счет изменения объёма выпущенной продукции, они уменьшились на 239,4 тыс. рублей. Изменение удельной трудоёмкости привело к уменьшению трудовых затрат на 302,8 тыс. рублей. Изменение удельной оплаты труда привело к уменьшению трудовых затрат на 4,0 тыс. рублей.

Похожие работы

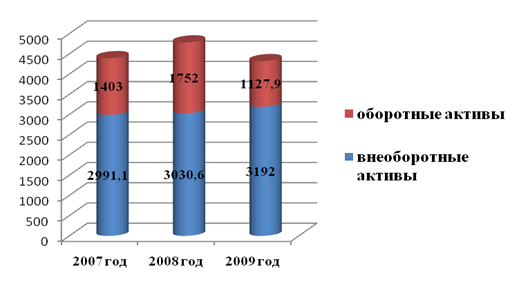

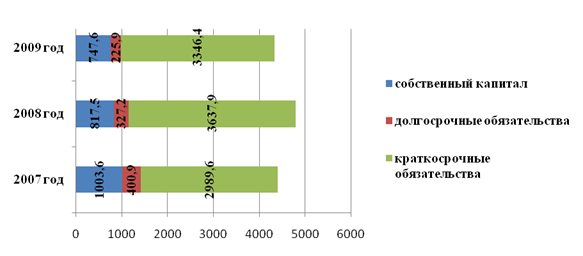

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

0 комментариев