Экономическая сущность себестоимости продукции

Классификация затрат предприятия по признакам

Методы учета затрат и калькулирования себестоимости

Анализ себестоимости продукции ОАО «Нефтекамскшина»

Анализ себестоимости продукции по статьям затрат

Анализ затрат на 1 рубль товарной продукции

Анализ прямых трудовых затрат

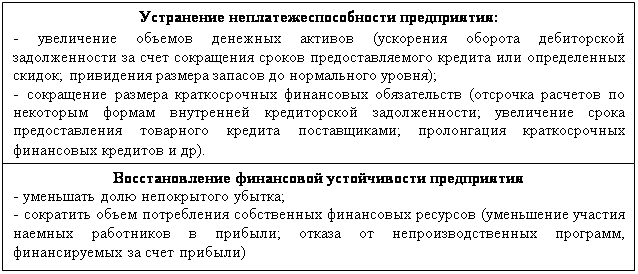

Основные направления снижения себестоимости продукции предприятия

Основные направления снижения себестоимости продукции

Навигация

Методы учета затрат и калькулирования себестоимости

Анализ себестоимости продукции предприятия и основные направления ее снижения (на примере ОАО "Нефтекамскшина")

157787

знаков

14

таблиц

5

изображений

1.3 Методы учета затрат и калькулирования себестоимости

продукции

Калькулирование себестоимости продукции является одним из важнейших инструментов, используемых при решении ряда задач по управлению предприятием. Оно представляет собой необходимое условие организации внутрифирменного расчета и определения резервов снижения затрат на различных участках производства.

Калькулированием называется совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг), а результат этого процесса называется калькуляцией.

Калькулирование себестоимости - это необходимая предпосылка для обоснования цен и выявления рентабельности отдельных видов продукции.

Отличительной особенностью калькулирования себестоимости является то, что оно, как правило, связано с большим числом видов продукции разной степени готовности и должно быть ограничено во времени.

Первое условие требует отнесения всех расходов данного отчетного периода на определенные виды продукции (работ) или их составных частей. Если этого нельзя сделать прямым путем, то затраты распределяются пропорционально какой-либо условной базе. Таким образом, калькулирование себестоимости единицы продукции осуществляется на основе классификации затрат по статьям калькуляции и группировки затрат на прямые и косвенные расходы [5, с. 156].

С помощью калькуляции управляют себестоимостью продукции, контролируют ее уровень, выявляют резервы снижения материальных, трудовых и финансовых ресурсов, устанавливают цены на изделия.

Процесс калькулирования себестоимости продукции на предприятиях состоит в основном из следующих этапов:

- сбор, группировка и детализация первичных затрат в разрезе калькуляционных статей по объектам учета затрат и калькулирования;

- определение себестоимости окончательного брака;

- оценка отходов производства и побочной продукции;

- оценка незавершенного производства;

- разграничение затрат между готовой продукцией и незавершенным производством;

- исчисление себестоимости единицы продукции.

Калькуляционная работа на предприятиях организуется в соответствии с общей методологией планирования и учета затрат на производство и реализацию продукции. Она требует соблюдения общих принципов, обеспечивающих методологическое единство исчисления себестоимости продукции и возможность использования данных калькуляций для анализа и оценки работы как всего предприятия, так и его отдельных внутрипроизводственных звеньев.

Общие принципы калькуляционной работы:

- научно-обоснованная классификация затрат на производство;

- установление объектов учета затрат, объектов калькулирования и калькуляционных единиц;

- выбор методов распределения косвенных расходов;

- разграничение затрат по периодам;

- выбор способов расчета себестоимости калькуляционной единицы и др.

Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства.

- Основные задачи калькулирования на предприятиях: достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ, услуг;

- контроль за уровнем себестоимости и соблюдением действующих норм и нормативов затрат;

- определение рентабельности продукции и факторов, влияющих на ее уровень;

- оценка эффективности работы предприятия и отдельных внутрипроизводственных структур (производств, цехов, участков, бригад) путем сравнения затрат с результатами;

- выявление и использование резервов снижения себестоимости продукции и другие [18, с. 236].

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляция, которая представляет собой задание по уровню себестоимости отдельного изделия, определяемое путем расчета затрат на плановый период. Она предусматривает предельно допустимый размер затрат на изготовление продукции. Эта калькуляция опирается на усредненные нормы, в которых предусмотрено снижение затрат в течение всего планового периода.

Сметная калькуляция разрабатывается для определения затрат на изделие (работу, услугу) по разовым заказам со стороны. Методика ее расчета такая же, как и плановой калькуляции. При расчетах с заказчиком сметная калькуляция является основой договорной цены.

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости единицы продукции на определенную дату и составляется по действующим нормам расхода ресурсов. Нормативные калькуляции предназначены для контроля за выполнением плана по себестоимости.

Проектная калькуляция применяется при капитальных работах. Она служит для обоснования экономической эффективности проектируемые производств и технологических процессов. Ее разрабатывают по укрупненным расходным нормативам [19, с. 570].

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Хозрасчетная калькуляция разрабатывается на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние [20, с. 213].

Важным вопросом калькулирования себестоимости продукции является правильное установление объекта калькулирования. Под ним следует понимать калькулируемый вид продукции (работ, услуг), на который относятся соответствующие затраты. При выборе объекта калькулирования необходимо учитывать особенности технологического процесса, характер изготавливаемой продукции, организационную структуру предприятия и цель калькулирования.

В зависимости от технологии и характера изготавливаемой продукции объектами калькулирования могут быть:

- один продукт или комплекс продуктов по затратам на производство в целом или отдельным процессам, его составляющим (переделам, стадиям, фазам). Здесь технологический процесс превращения исходного сырья и материалов в готовые изделия состоит из ряда последовательно выполняемых процессов, что встречается в металлургии, химической, легкой (текстильной) промышленности;

- изделие, группа однородных изделий, серия одновременных изделий (заказ) по затратам в целом или затратам отдельных цехов, участков. В этом случае заготовки проходят обработку в цехах, организованных по технологическому или предметному признаку, что встречается в машиностроительном комплексе и в других отраслях обрабатывающей промышленности;

- вид работ на предприятиях, специализирующихся на выполнении

определенных работ (погрузо-разгрузочных, транспортных).

Для предприятий большинства отраслей объектом калькулирования может служить товарная продукция, а для цеха или участка - полуфабрикаты, входящие в состав валового оборота и себестоимость отдельных видов работ (ремонтных, транспортных и др.).

В том случае, когда себестоимость калькулируется для целей ценообразования, в качестве объекта калькулирования служит готовая продукция, а также те полуфабрикаты, узлы и детали, которые реализуются предприятием на сторону.

Наряду с обоснованием объекта калькулирования важно правильно определить калькуляционную единицу, под которой понимается единица измерения самого объекта калькулирования.

Основными критериями при определении калькуляционных единиц в большинстве отраслей промышленности являются стандарты и технические условия, согласно которым изготавливается продукция. Калькуляционная единица должна быть экономически однородна и устойчива во времени, отражая количественную сторону изделия.

Следует выделить следующие виды калькуляционных единиц:

- натуральные калькуляционные единицы (штуки, тонны, метры, кВт-часы).Они характеризуют выпуск продукции в физических измерителях и отражают специфику изделия; их можно измерять, учитывать и оценивать. Во многих отраслях промышленности предприятия выпускают обширную номенклатуру изделий, которые к тому же подразделяются на виды, сорта, типы, размеры. В таких условиях требование полного совпадения калькуляционных единиц с натуральными измерителями продукции привело бы к чрезмерному усложнению системы калькулирования себестоимости. Поэтому приходится применять укрупненные калькуляционные единицы, которые объединяют ряд изделий или их видов;

- условно-натуральные калькуляционные единицы выражают количество однородной продукции в условных сопоставимых единицах (условный ящик стекла, условная банка консервов). Пересчет разновидностей продукции в условно-натуральные показатели осуществляется по коэффициентам перевода, которые устанавливаются в зависимости от соотношения качественных параметров однородной продукции, трудоемкости и пр.;

- условные калькуляционные единицы предусматривают определенное содержание полезного вещества в продукте, например перевариваемого протеина в кормовой единице;

- калькуляционные единицы в трудовом выражении (нормо-часах) характеризуют объем работы, необходимой для выпуска изделий или оказания услуг;

- калькуляционная единица работы на специализированных предприятиях (машино/час, машино/смена);

-стоимостные калькуляционные единицы: затраты на 1 рубль продукции, на 1 тысячу рублей выпуска определенных изделий или работ [5, с. 158].

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, позаказный и попередельный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим на начало календарного периода нормам и последующее выявление в течение производственного цикла изготовления изделий отклонения от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполняемых работ и которые утверждаются осуществляющими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использование основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затрата цехов учитывается по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии - по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий и работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Попередельный метод учета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляет отдельные самостоятельные переделы (фазы, стадии) производства. Этот метод учета применяется в химической, металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирования себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях [21, с. 184].

В управлении затратами предприятия важная роль отводится способам калькулирования себестоимости продукции.

Их существует несколько:

- нормативный способ калькулирования;

- способ прямого расчета;

- способ суммирования затрат;

- способ исключения затрат на побочную продукцию;

- способ пропорционального распределения затрат;

- комбинированный способ калькулирования.

Нормативный способ калькулирования является составной частью нормативного метода учета затрат, и калькулирования себестоимости продукции. Предпосылками применения этого способа являются: наличие норм и нормативов затрат; составление нормативной калькуляции себестоимости единицы выпускаемых изделий; достоверное документирование и учет затрат по действующим нормам и отклонениям от них.

Способ прямого расчета заключается в том, что себестоимость продукции определяется на основе прямого учета затрат, а себестоимость единицы изделия исчисляется делением общей величины затрат по этой продукции на ее количество.

Исчисление себестоимости этим способом используется, когда объекты учета затрат совпадают с объектом калькулирования.

Способ суммирования затрат заключается в том, что себестоимость продукции определяется путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ, как правило, применяется в производствах, где для учета затрат и калькулирования себестоимости продукции применяется попередельный (попроцессный) метод.

Способ исключения затрат на побочную продукцию состоит в том, что продукция подразделяется на основную, побочную и отходы. Чтобы определить себестоимость основной продукции, побочные продукты и отходы исключаются из общих затрат по заранее определенным ценам.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе.

Комбинированный способ калькулирования представляет собой сочетание нескольких перечисленных выше способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости [22, с. 281].

Таким образом, калькулирование себестоимости - это совокупность приемов и способов, необходимых для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Похожие работы

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

0 комментариев