Распределение учебного времени для специальностей

ОСНОВЫ ТЕОРИИ СПРОСА И ПРЕДЛОЖЕНИЯ

РЫНОЧНОЕ РАВНОВЕСИЕ

ТЕОРИЯ ПОТРЕБЛЕНИЯ

ОРДИНАЛИСТСКАЯ ФУНКЦИЯ ПОЛЕЗНОСТИ

ТЕОРИЯ ПРОИЗВОДСТВА ФИРМЫ

ПРОИЗВОДСТВО В ДОЛГОСРОЧНЫЙ ПЕРИОД

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНЫЙ ПЕРИОД

ДОХОД И ПРИБЫЛЬ ФИРМЫ

ФИРМА В УСЛОВИЯХ СОВЕРШЕННОЙ КОНКУРЕНЦИИ

МАКСИМИЗАЦИЯ ПРИБЫЛИ В ДОЛГОСРОЧНЫЙ ПЕРИОД

ПОВЕДЕНИЕ ФИРМЫ В УСЛОВИЯХ МОНОПОЛИСТИЧЕСКОЙ КОНКУРЕНЦИИ

ОЛИГОПОЛИЯ: СУЩНОСТЬ И МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ

СПРОС ФИРМЫ НА ФАКТОРЫ ПРОИЗВОДСТВА

ИЗМЕНЕНИЯ В СПРОСЕ НА ФАКТОРЫ ПРОИЗВОДСТВА

ОПТИМАЛЬНОЕ СООТНОШЕНИЕ ФАКТОРОВ ПРОИЗВОДСТВА

ЦЕНООБРАЗОВАНИЕ НА РЫНКАХ ФАКТОРОВ ПРОИЗВОДСТВА

РЫНОК КАПИТАЛА. ССУДНЫЙ КАПИТАЛ И ЕГО ИСТОЧНИКИ. НОРМА ПРОЦЕНТА

ЗЕМЕЛЬНАЯ РЕНТА. ЦЕНА ЗЕМЛИ

Мотивация. Представляет собой процесс побуждения себя и других к деятельности для достижения личных целей и целей организации

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Порядок написания ответа по теме контрольной работы

Навигация

ПРОИЗВОДСТВО В ДОЛГОСРОЧНЫЙ ПЕРИОД

Учебник по микроэкономике

190386

знаков

20

таблиц

6

изображений

4.3. ПРОИЗВОДСТВО В ДОЛГОСРОЧНЫЙ ПЕРИОД

В долгосрочный период все факторы производства могут быть переменными. Предположим, что процесс производства осуществляется путем использования двух факторов: капитала и труда (при таком допущении мы можем использовать для анализа двухмерное графическое пространство). Соответственно существует двухфакторная производственная функция, характеризующая зависимость между затратами труда и капитала и максимальным объемом выпускаемой продукции. Так как оба фактора — переменные, то производство одного и того же объема продукции может осуществляться путем использования их различных комбинаций.

По производственной функции рассчитаем выпуск продукции при различных затратах единиц труда и капитала.

Изокванта — кривая, каждая точка которой показывает альтернативные комбинации факторов, которые могут быть использованы для производства определенного объема продукции при данной технологии.

Изокванта не только показывает, что факторы производства взаимозаменяемы, но и дает возможность определить границы субституции.

Предельная норма технологического замещения определяется как положительное количество фактора K, которое может быть замещено единицей труда. Поэтому она равна наклону изокванты, умноженному на (-1) или его абсолютному значению:

![]()

где MRTSLK — предельная норма технологического замещения капитала трудом. Вогнутая форма изокванты показывает, что MRTSLK уменьшается по мере движения по изокванте сверху вниз. Это означает, что труд и капитал не являются абсолютно взаимозаменяемыми, что вызывает определенные трудности при замене капитала трудом, то есть существуют определенные границы взаимозаменяемости факторов. Они определяются эффективностью использования факторов. По мере замещения в процессе производства капитала все большим количеством труда производительность труда снижается. И наоборот, если труд замещать все большим количеством капитала, то эффективность использования капитала будет уменьшаться. В процессе производства сочетание факторов должно быть оптимальным.

Предельную норму технологического замещения можно рассчитать и другим способом:

MRTSLK= MPL / MPК .

5. ИЗДЕРЖКИ И ДОХОДЫ ФИРМЫ

Одним из важнейших факторов, определяющих способность и стремление фирмы поставлять товар на рынок, являются ее производственные затраты, или издержки производства. Всякое производство требует затрат экономических ресурсов, которые в силу своей относительной редкости имеют определенные цены. Поэтому поведение фирмы в рыночных условиях будет определяться, с одной стороны, уровнем цен на экономические ресурсы и эффективностью их применения, а с другой — ценами, по которым фирма будет реализовывать произведенную продукцию.

В настоящей теме речь пойдет о природе издержек производства, их классификации, динамике изменения и взаимосвязи. Изучение этих вопросов позволит нам понять те мотивы, которыми руководствуется фирма в условиях конкуренции.

5.1. ПОНЯТИЕ ИЗДЕРЖЕК. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы.

Понятие издержек имеет несколько значений. Их можно классифицировать как индивидуальные (издержки собственно фирмы) и общественные (совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.), издержки производства (непосредственно связанные с производством товаров и услуг) и издержки обращения (связанные с реализацией произведенной продукции). Последние в свою очередь подразделяются на дополнительные и чистые издержки обращения. Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара. Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов. Соответственно бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования. Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки.

В зависимости от того, оплачивает ли фирма применяемые ресурсы, экономические издержки можно разделить на внешние и внутренние. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними, или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки.

В то же время фирма может использовать и свои собственные ресурсы. Издержки на собственный и самостоятельно используемый ресурс есть внутренние, или неявные издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки. Итак, с позиций экономического подхода в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Поэтому выделяют кратко- и долгосрочный периоды в деятельности фирмы.

Похожие работы

... потом не семинарах их можно было углубить. Особой серьёзностью по данной теме учебник не отличается. · Полнота изложения – "5" · Логичность изложения – "7" · Доступность изложения – "6" · Наглядность изложения материала – "5" · Практическое применение экономической теории и примеры – "7" 5. Франк Р.Х. Микроэкономика и поведение Введение в тему рыночного спроса представлено в виде ...

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... человеческих знаний зародилась именно в меркантилизме. В 1615г. в «Трактате политической экономии» французский представитель меркантилизма А. Монкретьен (1575-1621) предложил специальный термин для характеристики экономической теории в эпоху меркантилизма – «политическая экономия», который прочно укоренился в экономической науке и использовался весьма длительный период. Политическая экономия в ...

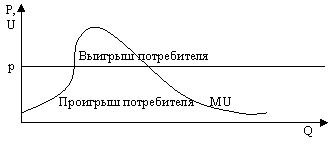

... ниже, чем его стоимость потребитель имеет проигрыш. Графически такое состояние потребителя можно показать следующим образом (Схема 4) Схема - 4. Выигрыш и проигрыш потребителя На поведение потребителя в рыночной экономике влияет также асимметричная информация - ситуация, в которой часть участников сделки обладает важной информацией, которой не располагают другие заинтересованные лица. ...

0 комментариев