Навигация

19. ПОКАЗАТЕЛИ СРЕДНЕЙ З.П.

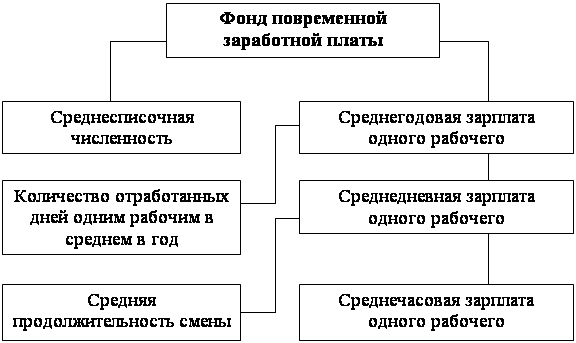

Среди показателей оплаты труда различают среднюю заработную плату, исчисляемую исходя только из фонда заработной платы, и средний заработок, который исчисляется исходя из фонда заработной платы и выплат из фонда материального поощрения. Для рабочих на основе различных фондов заработной платы, учета отработанного времени и среднесписочной численности рабочих исчисляют следующие показатели средней з/п: Средняя часовая з/п fч - отношение фонда часовой з/п Fч к числу отработанных рабочими в отчетном периоде человеко-часов Тч: . Средняя дневная з/п fД - отношение фонда дневной з/п FД к числу отработанных рабочими в соответствующем периоде человеко-дней Тд: Средняя месячная з/п fм - отношение фонда месячной з/п FM к среднесписочной численности рабочих Тр: Средний месячный (годовой) заработок рабочих определяют делением фонда месячной (годовой) з/п и выплат из фонда материального поощрения на среднюю списочную численность рабочих.

21.АНАЛИЗ СООТНОШЕНИЯ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И З.П.

Для анализа соотношения з/п рассчитывают коэффициент опережения. Важно, чтобы рост з/п. не был выше чем рост производительности труда.

В зависимости изменения з/п. от производительности труда, характеризует коэффициент эластичности.

ΔЈ=J-1. коэффициент эластичности показывает насколько увеличилась (уменьшилась средняя з/п со изменением производительности труда на 1 %.).

22.ПОНЯТИЕ, СОСТАВ И КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ, ИХ УЧЁТ И ОЦЕНКА.

Каждое промышленное предприятия имеет в своем распоряжении основные фонды и оборотные средства. К средствам труда, образующим основные фонды предприятия, относятся орудия труда (станки, машины, инструменты, здания и сооружения). Основные фонды подразделяют на производственные и непроизводственные. В состав производственных о.ф промышленности входят промышленные и непромышленные основные фонды. К промышленным основным фондам относятся средства труда, прямо или косвенно участвующие в создании промышленной продукции. Непромышленные производственные основные фонды включают средства труда, применяемые в производственных хозяйствах, не относящихся по роду своей деятельности к промышленности (торговля, подсобное сельское хозяйство,транспорт и др.). К непроизводственным основным фондам относят объекты культуры, спорта, здравоохранения и др. В практике учета и статистики возможны следующие виды оцеп ки основных фондов: по первоначальной стоимости, по восстановительной стоимости по первоначальной стоимости за вычетом износа, по восстановительной стоимости за вычетом износа.

26. ПОНЯТИЕ И СОСТАВ ПРЕДМЕТОВ ТРУДА.

Предметы труда являются частью материальных ресурсов предприятий наряду с другими средствами производства, однако в связи с прерывностью поступления их рассматривают с точки зрения производственных запасов материальных ценностей. Для упрощения учета в составе предметов труда выделяют следующие группы: сырье - продукты добывающей промышленности и сельского хозяйства, впервые направляемые на переработку (сырая нефть, руда, шерсть, хлопок); основные материалы - предметы труда, входящие в продукт как его главная часть (металл в машинах, пряжа в тканях); вспомогательные материалы, топливо и энергия - потребляются средствами труда или присоединяются к основному материалу для придания ему желательных свойств; малоценные и быстроизнашивающиеся предметы - инструменты, приспособления, малоценный и быстроизнашивающийся инвентарь и другие предметы, способствующие процессу труда, срок службы которых менее одного года или стоимость которых ниже установленной.

28. ПОКАЗАТЕЛИ ОБЕСПЕЧЕНИЯ ПРЕДПРИЯТИЙ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ.

Анализ обеспеченности производства предметами труда проводится непосредственно по данным учета запасов на отчетную дату (первое число месяца) и в целом за прошедший период. Запасы измеряются абсолютных величинах, и в днях среднего суточного расхода. Объемы запасов исчисляться либо в денежном, либо в натуральном (однородных ресурсов) выражении. Если имеются данные о запасах на начало (SН) и на конец периода (SK), то средний показатель запасов ( ) определяется по формуле средней арифметической:

Показатель запасоемкости (Se) определяется по формуле

Структура материальных ресурсов характеризуется относительными показателями - долями отдельных видов запасов (dSi) в их общем объеме: ( Si) где Si - объем i-го вида запасов.

31. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, ЕЕ ВИДЫ.

Себестоимость промышленной продукции - это выраженные в денежной форме затраты предприятия-изготовителя, связанные с производством и реализацией определенного объема и состава продукции. Себестоимость продукции является одним из основных показателей в системе показателей оценки хозяйственной деятельности промышленных предприятий. Различают индивидуальную себестоимость, общую себестоимость и среднюю себестоимость. Индивидуальная себестоимость - это затраты нa производство единичного изделия при условии, что в данном производственном подразделении никаких других видов продукции не производится. Общая себестоимость включает общую сумму затрат, приходящихся на изготовление всей продукции определенного объема и состава (вся продукция предприятия). Средняя себестоимость определяется для конкретного вида продукции (по предприятию или отрасли в целом) делением общей суммы затрат на количество произведенной продукции. В практике различают два основных вида себе стоимости: производственная (фабрично-заводская) - охватывает только затраты, связанные с процессом производства, начиная с момента запуска сырья и кончая сдачей готовой продукции на склад; полная (себестоимость реализации)— охватывает производственную себестоимость и затраты по реализации (хранению и сбыту) готовой продукции.

Похожие работы

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... соответствующими правовыми актами органов местного самоуправления ЗАТО в сроки представлению в администрацию ЗАТО Видяево отчетность о финансово-хозяйственной деятельности ЖКХ. За ненадлежащее исполнение обязанностей и искажение отчетности должностные лица предприятия несут ответственность, установленную законодательством Российской Федерации; - формирование резервного фонда в размере не менее ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

0 комментариев