Навигация

СОСТАВ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

38109

знаков

0

таблиц

0

изображений

32. СОСТАВ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ.

Среди затрат на производство выделяются следующие элементы: 1.По экономическому содержанию: материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. 2.По месту возникновения и направления: общепроизводственные, общехозяйственные, коммерческие.

3.По характеру связи с объемом производства: основные (переменные), накладные (условно постоянные).

4.По способу отнесения на себестоимость продукции: прямые и косвенные.

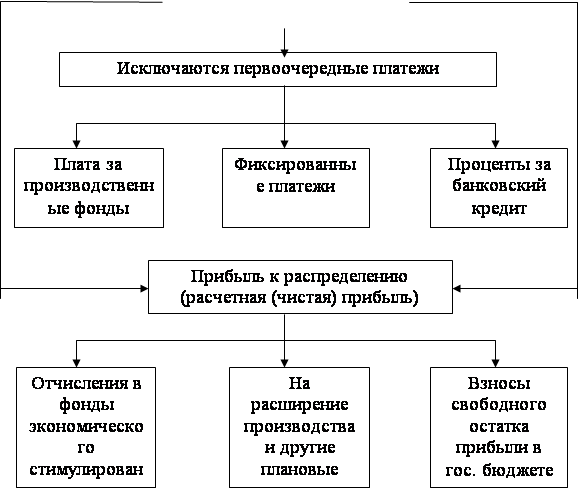

Общая схема расчета прибыли: Pq = Σpq-Σzq. Показатели ее зависят от фактора оптовых и иных цен (р), от объема реализации продукции (q) и от с/с (z). Эти факторы в разной степени воздействуют на прибыль:

Pqz=Σz0q1-Σz1q1

Pqp=Σp1q1-Σp0q1

Pqq=(Σp1q1/Σp0q0 -1)Pq0

Pqпр=пр/Σpq*Σp1q1

пр - постоянные расходы.

38.ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ.

Рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Таким образом, рентабельность характеризует эффективность работы предприятия, дает представление о способности предприятия к приращению капитала. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия. Виды рентабельности: 1)Общая рентабельность производства (деятельности). R=П / ОПФ+ОбС * 100%; 2)рентабельность отдельных изделий R=П / Себ-ть (изд, услуг); 3)рентабельность собственных затрат / издержек R=П / себ – мат затраты; 4)рентабельность реализованной продукции R= чист приб / выручка от реализации ; 5)рентабельность инвестиций R=доход / затрата R= Вt*(1+i)t / Сt*(1+i)t (дисконтные выгоды / дисконтные затраты). 6)рентабельность собственного капитала R= П (распоряж п/п) / источник собственных средств *100%; 7)фонд рентабельности R=Чп / ОбС * 100%; 8)рентабельность п/п R=RРП (от реализац прибыли) * оборачиваемость активов ; оборачиваемость активов = выручка от реализации / все активы.

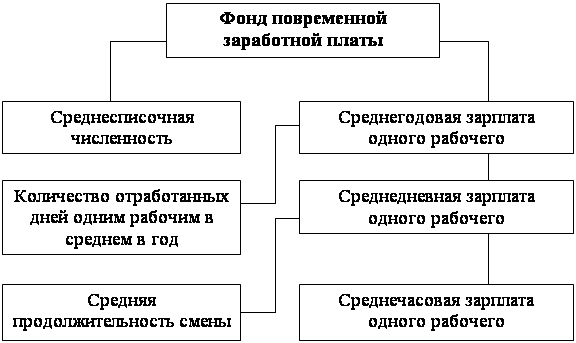

13. СТОИМОСТНЫЕ ПОКАЗАТЕЛИ УРОВНЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.

В зависимости от того, каким образом изменяются затраты труда различают следующие уровни производительности:

1) средняя часовая выработка:

2) средняя дневная выработка:

Отработанные человеко-дни включают в себя время чистой работы и время внутрисменных перерывов в работе и простоев, поэтому величина средней дневной выработки зависит от уровня среднегодовой выработки и фактической средней продолжительности рабочего дня.

3) средняя месячная выработка:

Данные показатели взаимосвязаны.

где: Д – количество отработанных дней за период; П – средняя продолжительность рабочей смены (7,8 или 8 часов); СВ – среднечасовая выработка 1-го рабочего.

Показатели выполнения норм выработки. Норма выработки – минимальное количество продукции, которое рабочий должен изготовить в единицу времени. Процент выполнения нормы выработки определяется путем деления фактически выработанной годной продукции на норму выработки.

Если рабочие выполняют различные виды изделий, то для определения процента выполнения норм выработки используют показатели норм времени на изготовление единицы продукции в качестве со - измерителя (см. трудовой индекс производительности труда). Здесь, изготовленная продукция измеряется в норма – часах. Для отдельного рабочего – сдельщика, выпускающего один вид изделий процент выполнения норм рассчитывается двумя путями: 1. деление нормативного времени на средне фактическое время: t норм / t факт. 2. деление фактически выработанной готовой продукции на количество продукции подлежащей выпуску по норме.: q факт / q норм. При выпуске различных несоизмеримых изделий всю продукции, выраженную в норма – часах делят на фактически затраченное время.: Показатели выполнения норм выработки могут быть исчислены 2 методами: 1) по фактически отработанному времени – показатель выполнения часовых норм выработки; 2) по сменному или календарному времени – показатель выполнения сменных норм выработки.

20. АНАЛИЗ ДИНАМИКИ СРЕДНЕЙ З/П

Индексный анализ динамики уровня средней заработной платы: Индекс переменного состава заработной платы:

где: ФЗП1; ФЗП0 – фонд начисленной заработной платы отдельных категорий работников или всего персонала, предприятия, отрасли в отчетном и базисном (о)периодах; N1;N0 - среднесписочная численность отдельных категорий персонала (или всего персонала предприятия отрасли) в отчетном (1) и базисном (0) периодах; ЗП1; ЗП0 – это средняя заработная плата по категориям персонала (по предприятиям и отраслям) в отчетном и базисном периодах; DN1; DN0 – удельный вес отдельных категорий персонала в общей численности. Индекс переменного состава заработной платы показывает, каким образом изменяется средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от 2-х факторов: от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях, в отраслях); от удельного веса численности работников с различным уровнем оплаты труда.

Индекс заработной платы постоянного состава:

Этот индекс показывает, каким образом изменится уровень заработной платы без учета стратегического фактора, т.е. только в связи с изменением среднего уровня заработной платы. Индекс структурных сдвигов:

Показывает, каким образом изменится заработная плата за счет изменения структуры работников.

Т.к. величина фонда заработной платы может быть получена как произведение средней заработной платы и численности работников: то отклонение фактического фонда заработной платы от базисного зависит от двух факторов: 1) от изменения численности работников Ni; 2) от изменения среднего уровня заработной платы.

Похожие работы

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... соответствующими правовыми актами органов местного самоуправления ЗАТО в сроки представлению в администрацию ЗАТО Видяево отчетность о финансово-хозяйственной деятельности ЖКХ. За ненадлежащее исполнение обязанностей и искажение отчетности должностные лица предприятия несут ответственность, установленную законодательством Российской Федерации; - формирование резервного фонда в размере не менее ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

0 комментариев