Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Формування стратегії діяльності підприємства на період 2008 -2010 роки

Техніко-економічне обґрунтування заходів

Замовник – ВАТ «Дніпропетровськгаз»

Межі проекту

Визначення очікуємих інвестиційних та поточних витрат, пов’язаних з проектним рішенням

Уся інформація відносно даних робіт буде зберігатися в базі даних

План організаційних заходів

План з праці

Фінансовий план та план прибутку

Законодавчі нормативи охорони праці

При розробці проектів будівництва підземних газопроводів одночасно повинні розроблятися проекти захисту їх від корозії

На підприємстві, яке експлуатує систему газопостачання власними силами, повинна бути організована газова служба

Не допускається коливання тиску газу після регуляторів, яке перевищує 10% робочого тиску

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Навигация

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Розробка заходів з підвищення ефективності операційної діяльності ВАТ "Дніпропетровськгаз"

264820

знаков

23

таблицы

41

изображение

1.2 Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в дипломному дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються на наступні умови:

на найближчі 2-3 роки основні фактори впливу зовнішнього та внутрішнього середовища на характеристики діяльності підприємства залишаться на рівні базових 2005 -2007 років;

підприємство на протязі прогнозуємого періоду не приймає ніяких додаткових управлінських та економічних рішень по введенню додаткових факторів впливу на характеристики діяльності.

На основі даних спостережень основних показників діяльності ВАТ «Дніпропетровськгаз», наведених в розділі 1.1, будуються лінійні одновимірні Y=f(X1) регресійні моделі, яка встановлюють залежність рівня основних прогнозуємих характеристик підприємства ![]() від суми показників факторів впливу в часі

від суми показників факторів впливу в часі ![]() , (

, (![]() , n – кількість періодів, що розглядаються) в і-тий період [84].

, n – кількість періодів, що розглядаються) в і-тий період [84].

Одновимірна лінійна регресійна модель представляється як:

![]() , (1.1)

, (1.1)

де ![]() – постійна складова доходу

– постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт регресії;

– коефіцієнт регресії;

![]() – відхилення фактичних значень доходу

– відхилення фактичних значень доходу ![]() від оцінки (математич-

від оцінки (математич-

ного сподівання) ![]() середньої величини доходу в і-тий період.

середньої величини доходу в і-тий період.

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [48]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями прогнозує мого параметра та його оцінками є мінімальною, що можна записати як

між фактичними значеннями прогнозує мого параметра та його оцінками є мінімальною, що можна записати як

. (1.2)

. (1.2)

Відмітимо, що залишкова варіація (3.2) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(1.3)

(1.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [78]:

є розв’язком системи двох нормальних рівнянь [78]:

, (1.4)

, (1.4)

.

.

Середньоквадратична помилка регресії, знаходиться за формулою

, (1.5)

, (1.5)

Коефіцієнт детермінації для даної моделі

(1.6)

(1.6)

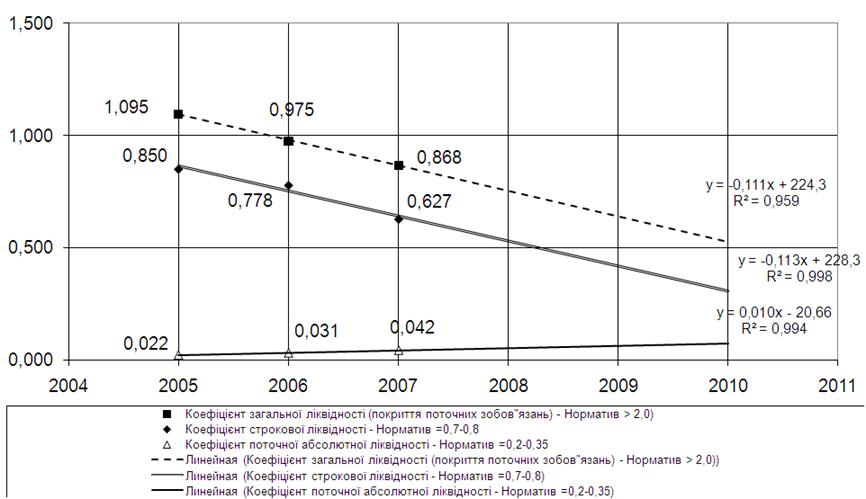

повинен дорівнювати : ![]() >0,75 – сильний кореляційний зв’зок, 0,36>

>0,75 – сильний кореляційний зв’зок, 0,36>![]() >0,75 - кореляційний зв’язок середньої щільності;

>0,75 - кореляційний зв’язок середньої щільності; ![]() <0,36 - кореляційній зв’язок низької щільності [78].

<0,36 - кореляційній зв’язок низької щільності [78].

На рис.1.13 – 1.16 наведені результати прогнозування основних характе-ристик діяльності ВАТ «Дніпропетровськгаз» на період 2008 -2010 роки:

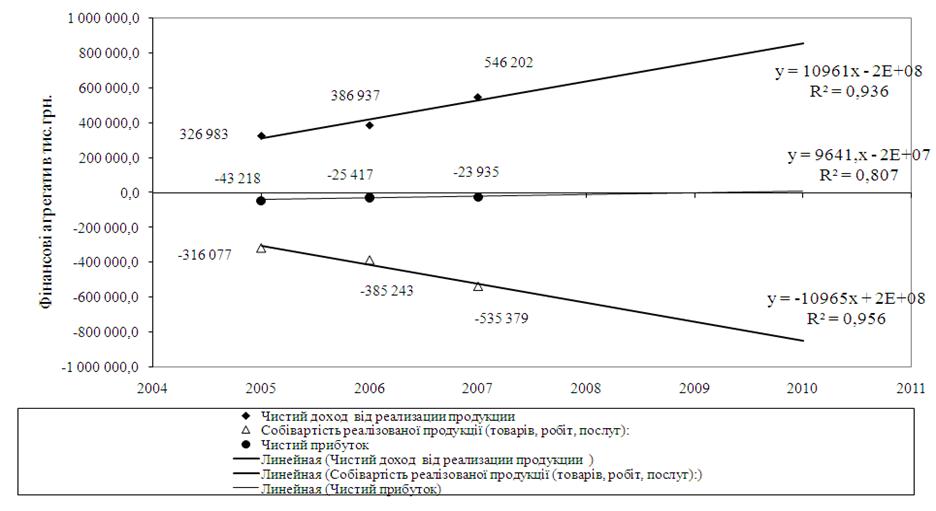

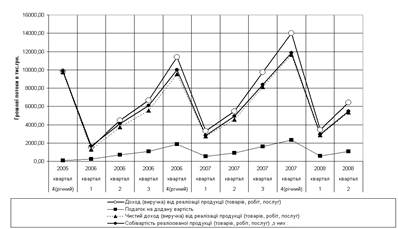

Прогнозування обсягів реалізації, собівартості та чистого прибутку ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно –регре-сійної економіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу) – рис.1.13;

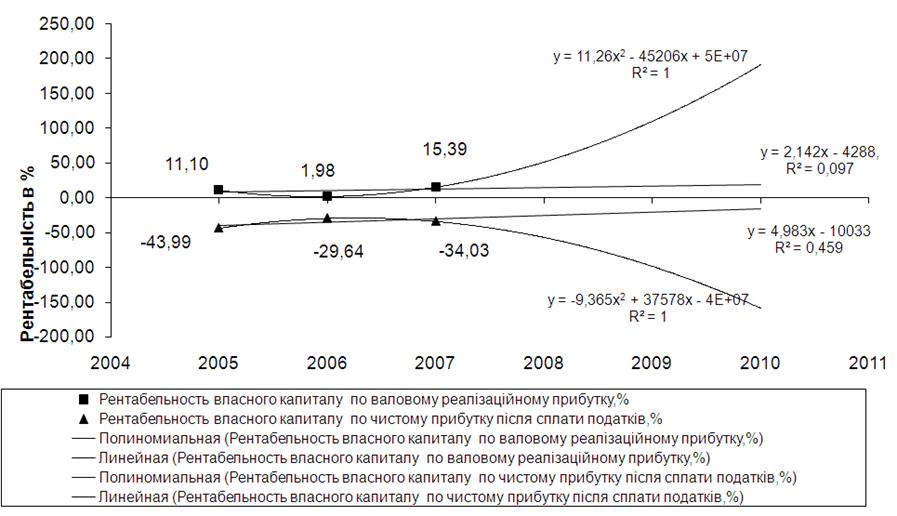

Прогнозування рівня рентабельності власного капіталу ВАТ «Дніпропет-ровськгаз» на період 2008 -2010 років на основі кореляційно –регресійної еконо-міко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійні та нелінійні моделі прогнозу) – рис.1.14;

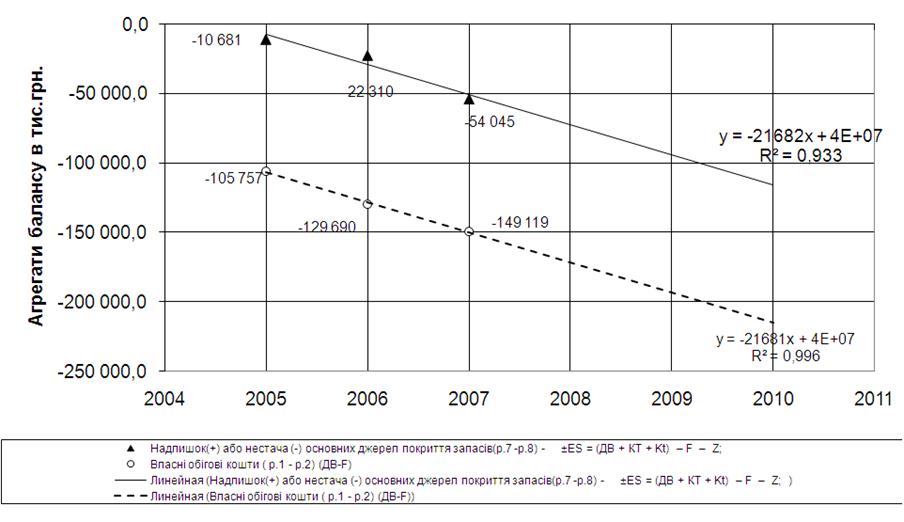

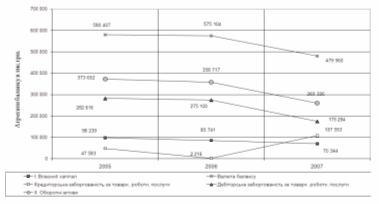

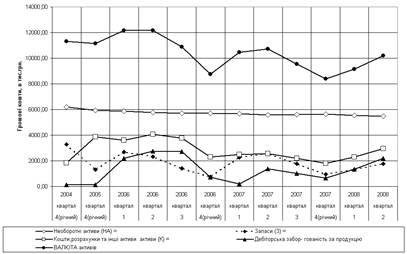

Прогнозування обсягів дефіциту джерел покриття запасів в ВАТ «Дніпро-петровськгаз» на період 2008 -2010 років на основі кореляційно –регресійної еко-номіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу) – рис.1.15;

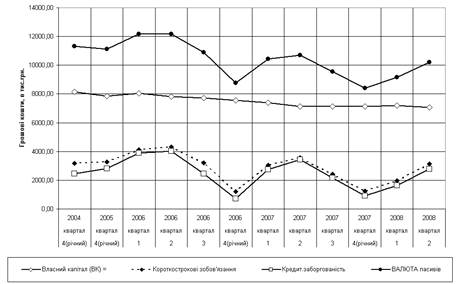

Прогнозування обсягів дефіциту ліквідності в ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно –регресійної економіко-матема-тичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу) – рис.1.14.

Як показують результати прогнозування, якщо не впровадити антикризові заходи, то негативні ефекти в діяльності ВАТ «Дніпропетровськаз», відмічені за результатами економічної діагностики, проведеної в розділі 1.1, мають прогнозну тенденція до погіршання, тобто:

очікується подальше зниження рівней ліквідності підприємства до рівня критичної неліквідності;

Рис.1.13. Прогнозування обсягів реалізації, собівартості та чистого прибутку ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно –регресійної економіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу)

Рис.1.14. Прогнозування рівня рентабельності власного капіталу ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно –регресійної економіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійні та нелінійні моделі прогнозу)

Рис.1.15. Прогнозування обсягів дефіциту джерел покриття запасів в ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно регресійної економіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу)

Рис.1.16. Прогнозування обсягів дефіциту ліквідності в ВАТ «Дніпропетровськгаз» на період 2008 -2010 років на основі кореляційно регресійної економіко-математичної моделі діяльності ВАТ у 2005 -2007 роках (лінійна модель прогнозу)

очікується подальше зниження рівня покриття виробничих запасів всіма видами джерел пасивів, що веде підприємство до рівня критичної межі нестійкого фінансового стану;

очікується зростання рівня рентабельності власного капіталу підприємства по валовому прибутку від реалізації та подальше збільшення збитковості рівня рентабельності власного капіталу по чистому прибутку після оподаткування;

очікується поступове зниження збитковості діяльності підприємства до рівня беззбиткової роботи у 2010 році, що повністю залежить від регульованого державою тарифу на реалізацію газу споживачам в умовах постійного зростання вартості газу, що поставляється в газорозподільні мережі ВАТ «Дніпропетровськгаз».

Таким чином, в умовах регульованого державою тарифу на реалізацію газу споживачам, ВАТ «Дніпропетровськгаз» повинно розробляти стратегію підвищення ефективності діяльності за рахунок зниження собівартості, послуг по транспортуванню та постачанню природного газу споживачам та отримання прибутку від інших видів діяльності по статуту:

проведення робіт по модернізації обладнання газотранспортної мережі;

проведення робіт по впровадженню нових систем обліку газу у споживачів на основі старт-карткових пристроїв попередньої оплати вартості поставленого газу, вбудованих в лічильники газу;

впровадження нових систем управління газотранспортними системами в області для зменшення витрат на ліквідацію аварій та своєчасної діагностики необхідності заміни та обслуговування обладнання.

Похожие работы

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев