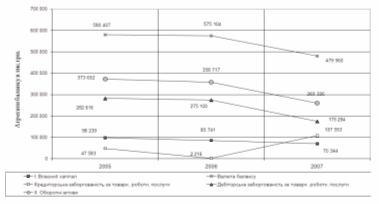

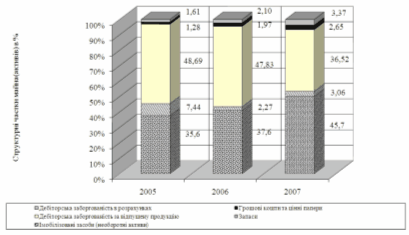

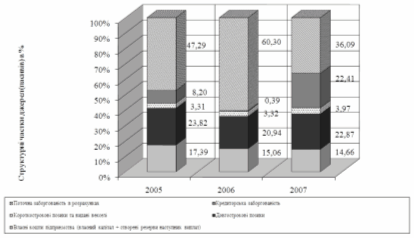

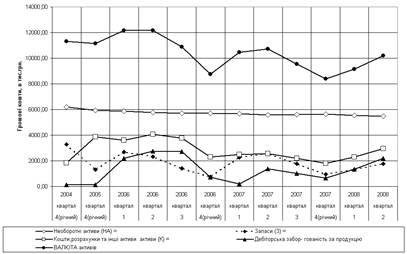

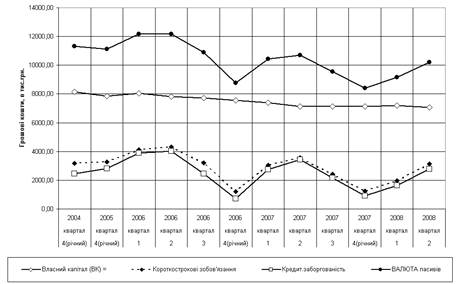

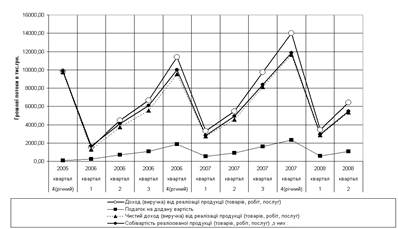

Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Формування стратегії діяльності підприємства на період 2008 -2010 роки

Техніко-економічне обґрунтування заходів

Замовник – ВАТ «Дніпропетровськгаз»

Межі проекту

Визначення очікуємих інвестиційних та поточних витрат, пов’язаних з проектним рішенням

Уся інформація відносно даних робіт буде зберігатися в базі даних

План організаційних заходів

План з праці

Фінансовий план та план прибутку

Законодавчі нормативи охорони праці

При розробці проектів будівництва підземних газопроводів одночасно повинні розроблятися проекти захисту їх від корозії

На підприємстві, яке експлуатує систему газопостачання власними силами, повинна бути організована газова служба

Не допускається коливання тиску газу після регуляторів, яке перевищує 10% робочого тиску

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Навигация

План з праці

Розробка заходів з підвищення ефективності операційної діяльності ВАТ "Дніпропетровськгаз"

264820

знаков

23

таблицы

41

изображение

3.3 План з праці

Метою розроблення плану персоналу та оплати праці є визначення економічно обґрунтованої потреби підприємства в персоналі й забезпечення його ефективного використання в плановому періоді.

План персоналу та оплати праці розробляють на підставі плану виробництва й реалізації продукції.

План інновацій впливає на чисельність персоналу, його фаховий склад і кваліфікаційний рівень. Затрати на утримання персоналу визначають рівень витрат виробництва.

План персоналу складається з трьох підрозділів: план продуктивності праці, план чисельності персоналу та план оплати праці. Порядок розроблення плану персоналу та оплати праці охоплює такі етапи:

аналіз стратегічних цілей і завдань підприємства на плановий період і завдань щодо персоналу та оплати праці;

аналіз базових показників персоналу та оплати праці;

розрахунок планових показників продуктивності праці;

обчислення планового бюджету робочого часу одного працівника;

- визначення потреби в персоналі;

- розрахунок додаткової потреби (вивільнення) персоналу;

- планування підготовки, підвищення кваліфікації та перепідготовки персоналу;

- обчислення фонду оплати праці;

- визначення середньої заробітної плати.

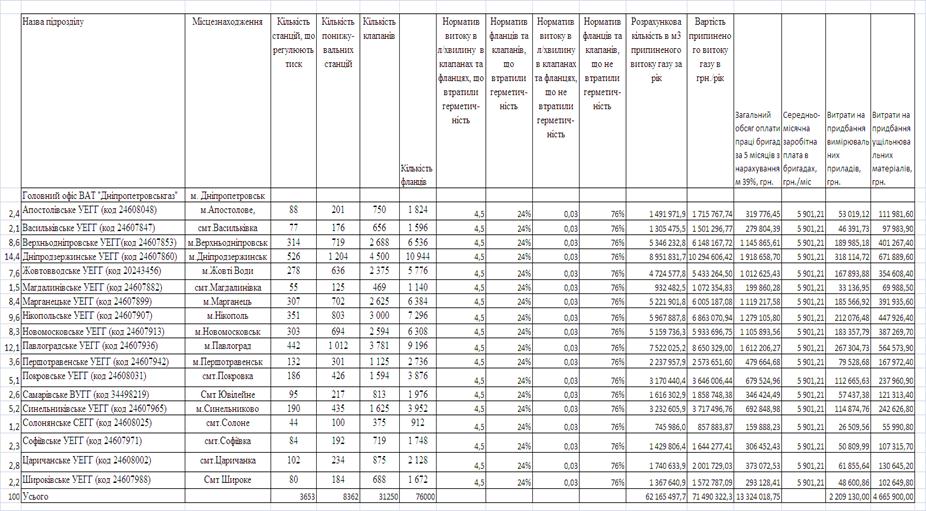

В табл.3.2 наведені результати розрахунків обсягів та вартості планових робіт, нормування чисельності персоналу, обсягів потрібного фонду оплати праці (з 39% відрахувань в соцфонди) при реалізації проекту ВАТ «Дніпропетровськгаз» в районному розрізі по 18 управлінням. Рівень середньої заробітної плати досягає 5 901 грн./міс для 325 працівників проекту.

Таблиця 3.2

Планування продуктивності праці, нормовитрат праці для виконання обсягів планових робіт та планової чисельності персоналу для виконання проекту ВАТ «Дніпропетровськгаз»

3.4 План витрат та собівартості продукції підприємства

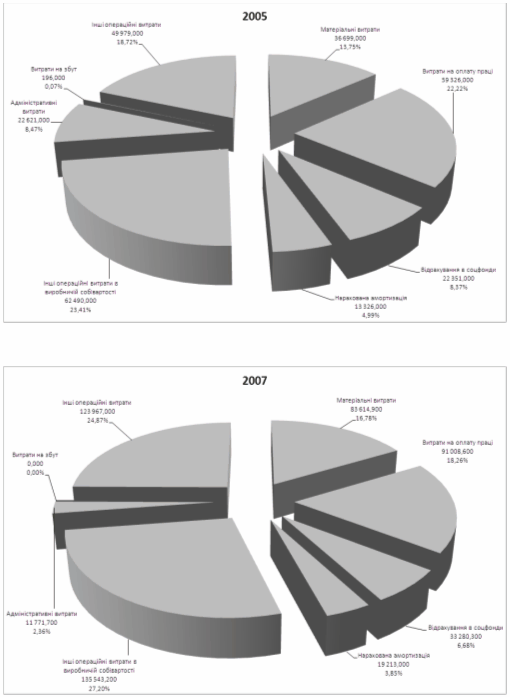

Планування витрат — це визначення цілей підприємства та його підрозділів у формі постановки виробничих завдань і вибору засобів для їх виконання. Плани конкретизують у кошторисах, які відображають витрати в грошовій формі. Отже, планування витрат полягає у виявленні складу витрат та їх кількісної оцінки.

Усі витрати підприємства під час планування поділять на одночасні та поточні.

Одночасні витрати здійснюють у формі інвестицій та різних інноваційних заходів, пов’язаних з розширенням виробництва, заміною основних фондів, реконструкцією тощо.

Поточні витрати, пов’язані з виробництвом і реалізацією продукції, робіт, послуг, також набувають форми витрат. Крім них підприємство платить податки, відрахування, штрафи, пені, витрачає кошти на соціальні потреби членів трудового колективу.

Сума зазначених витрат, виражена в грошовій формі за певний період часу, створює витрати підприємства.

Складовою витрат підприємства є собівартість продукції.

Собівартість продукції — це виражені в грошовій формі витрати на споживані під час виготовлення продукції засоби виробництва, оплату праці робітників, послуги інших підприємств, витрати на реалізації продукції, а також витрати на управління й обслуговування виробництва.

Собівартість є одним з найважливіших економічних показників господарської діяльності підприємства, одним з основних показників якості його роботи.

Метою розроблення плану собівартості продукції є визначення планових, економічно обґрунтованих загальних витрат на виробництво запланованих обсягів продукції. Величину витрат на виробництво всієї товарної продукції, продукції, що підлягає реалізації, та кожного виду виробу визначають техніко-економічними розрахунками.

У процесі планування собівартості вирішують низку завдань, серед яких основними є:

- розрахунок вартості необхідних ресурсів;

- обчислення собівартості виробництва кожного виду продукції та її рентабельності. Це є критерієм нижнього рівня ціни та умовою формування виробничої програми;

- визначення загальної величини витрат на виробництво запланованих обсягів виробів.

Вихідними даними планування витрат є:

планові обсяги виробництва продукції в натуральному та вартісному вираженні;

норми витрат матеріальних ресурсів для виробництва продукції та розрахунок потреби в ресурсах у натуральному вираженні;

ціни на матеріально-технічні ресурси, необхідні для виробництва, та ціни на послуги виробничого характеру сторонніх організацій;

норми затрат праці, розрахунки чисельності та професійного складу робітників, умови оплати їхньої праці, що визначаються контрактом та колективними угодами;

економічні нормативи: норми амортизаційних відрахувань, відрахувань на соціальні заходи, податків, обов’язкових платежів, передбачених законодавством;

плани організаційно-технічних заходів, економії матеріальних ресурсів, поліпшення використання праці.

План собівартості продукції розробляють у такій послідовності:

складають кошторис витрат і калькулюють собівартість продукції та послуг цехів виробничої інфраструктури;

Таблиця 3.3

Кошторис витрат собівартості проекту ВАТ «Дніпропетровськгаз»

складають кошториси: витрат, пов’язаних з підготовкою та освоєнням виробництва продукції; відшкодування зносу спеціального інструменту та пристроїв спеціального призначення; загальновиробничих витрат за цехами основного виробництва з подальшим узагальненням їх по підприємству; адміністративних витрат; витрат на збут продукції; інших операційних витрат;

- калькулюють собівартість одиниці продукції за видами;

- розраховують собівартість усієї товарної продукції та продукції, що реалізується;

- складають зведений кошторис витрат на виробництво.

Результати планових розрахунків виражають показниками абсолютної величини, відносного рівня й динаміки витрат, що обчислюються для одиниці або до загального обсягу випуску певного виду продукції та продукції, що реалізується.

В табл.3.3 наведені результати кошторисних розрахунків обсягів та вартості планових робіт по реалізації проекту ВАТ «Дніпропетровськгаз» в районному розрізі по 18 управлінням.

Похожие работы

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев