Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Формування стратегії діяльності підприємства на період 2008 -2010 роки

Техніко-економічне обґрунтування заходів

Замовник – ВАТ «Дніпропетровськгаз»

Межі проекту

Визначення очікуємих інвестиційних та поточних витрат, пов’язаних з проектним рішенням

Уся інформація відносно даних робіт буде зберігатися в базі даних

План організаційних заходів

План з праці

Фінансовий план та план прибутку

Законодавчі нормативи охорони праці

При розробці проектів будівництва підземних газопроводів одночасно повинні розроблятися проекти захисту їх від корозії

На підприємстві, яке експлуатує систему газопостачання власними силами, повинна бути організована газова служба

Не допускається коливання тиску газу після регуляторів, яке перевищує 10% робочого тиску

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Навигация

Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Розробка заходів з підвищення ефективності операційної діяльності ВАТ "Дніпропетровськгаз"

264820

знаков

23

таблицы

41

изображение

1.1 Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Досліджується відкрите акціонерне товариства по газопостачанню та газифікації "ДНІПРОПЕТРОВСЬКГАЗ" (далі - ВАТ "ДНІПРОПЕТРОВСЬК-ГАЗ") - ліцензіат з розподілу природного і нафтового газу та з постачання природного газу за регульованим тарифом, при одночасному провадженні ним інших, крім ліцензованих, видів діяльності, а саме [122]:

- робіт з газифікації; встановлення побутових газових лічильників та приладів;

- будівництва газопроводів;

- пусконалагоджувальних робіт;

- видачі технічних умов;

- технічного обслуговування систем газопостачання та газового обладнання;

- ремонту газового обладнання;

- надання автопослуг транспортом підприємства;

- оренди приміщень підприємства;

- продажу експлуатаційних матеріалів;

- врізок у діючі системи газопостачання;

- відключення газу згідно договорів з постачальниками;

- перемонтажу діючих систем газопостачання;

- будівельно-монтажних робіт;

- послуг з ремонту зворотної тари (балонів) скрапленого газу;

- послуг з погодження проектів;

- послуг навчально-курсового пункту;

- виготовлення запасних частин;

- теплопостачання бюджетним споживачам;

- отримання комісійної винагороди за договорами доручення (крім експортних операцій);

- реалізації скрапленого газу.

Досліджується в дипломній роботі операційна діяльність підприємства – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю [28].

Фінансові статті (регістри) операційної діяльності підприємства для дослідження ефективності операційної діяльності підприємства доцільно розподіляти згідно технології бухгалтерського обліку [28] наступним чином:

1. Стаття "Доход (виручка) від реалізації продукції (товарів, робіт, послуг)", в якому відображається загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо).

2. Стаття "Податок на додану вартість", в якому відображається сума податку на додану вартість, яка включена до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

3. Стаття "Акцизний збір" підприємства - платники акцизного збору відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

4. Стаття «інших збори або податки з обороту», зокрема, у цьому регістрі відображаються належні до сплати безпосередньо Пенсійному фонду України збори на обов'язкове державне пенсійне страхування з торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння, надання послуг стільникового рухомого зв'язку. У цьому регістрі підприємства - платники відповідного податку, збору (обов'язкового платежу) наводять належні до сплати суми податку з реклами, збору на розвиток виноградарства, садівництва і хмелярства, рентної плати за нафту, природний газ і газовий конденсат тощо.

5. У статті "Інші вирахування з доходу" відображаються надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) без непрямих податків. Зокрема у цій статті відображають одержані підприємством від інших осіб суми доходів, що за договорами належать комітентам, принципалам тощо.

6. Стаття «Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)» визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо.

7. У статті "Собівартість реалізованої продукції (товарів, робіт, послуг)" показується виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів. Собівартість реалізованої продукції (товарів, робіт, послуг) визначається згідно з положеннями (стандартами) бухгалтерського обліку 9 "Запаси" [30], 16 "Витрати" [33].

8. Валовий прибуток (збиток) від реалізації розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

9. У статті "Інші операційні доходи" відображаються суми інших доходів від операційної діяльності підприємства: доход від операційної оренди активів; доход від операційних курсових різниць; відшкодування раніше списаних активів; доход від реалізації оборотних активів (крім фінансових інвестицій) тощо.

10. У статті "Адміністративні витрати" відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства.

11. У статті "Витрати на збут" відображаються витрати підприємства, пов'язані з реалізацією продукції (товарів) - витрати на утримання підрозділів, що займаються збутом продукції (товарів), рекламу, доставку продукції споживачам тощо.

12. У статті "Інші операційні витрати" відображаються собівартість реалізованих виробничих запасів; відрахування на створення резерву сумнівних боргів і суми списаної безнадійної дебіторської заборгованості відповідно до пункту 11 Положення (стандарту) бухгалтерського обліку 10 "Дебіторська заборгованість" [31], втрати від знецінення запасів; втрати від операційних курсових різниць; визнані економічні санкції; відрахування для забезпечення наступних операційних витрат, а також усі інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції, товарів, робіт, послуг).

13. У статті «Прибуток (збиток) від операційної діяльності» визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

ВАТ «Дніпропетровськгаз» історично є нащадком радянського треста "Облпромпобутгаз", який був створений у Дніпропетровській області у 1961 році. Історія тресту «Облпромпобутгаз» почалася у далекому 1957 році, коли природний газ був поданий до міст Дніпропетровська, Дніпродзержинська та Кривого Рогу. В 1961 р. було створено трест "Облпромпобутгаз", назва якого змінилася на „Дніпропетровське виробниче об’єднання газового господарства „Дніпропетровськгаз" (1975 р.) та на „Державне підприємство по газопостачанню та газифікації „Дніпропетровськгаз" (1992 р.) [122].

Наказом Державного Комітету по нафті і газу „Держкомнафтогаз" від 11 березня 1994 р. за №104 та на виконання Указу Президента України від 16.06.1993 р. №210/93 „Про корпоратизацію підприємств" і відповідно до Положення про порядок корпоратизації підприємств, затвердженого постановою Кабінету Міністрів України від 05.07.1993 р. за №58 на базі Державного підприємства по газопостачанню та газифікації „Дніпропетровськгаз" створене Відкрите акціонерне товариство по газопостачанню та газифікації „Дніпропетровськгаз" (1995 р.)

Основні напрямки діяльності підприємства:

Придбання, збут, транспортування природного газу розподільчими трубопроводами;

Придбання і реалізація вуглеводневого зрідженого газу;

Реалізація стислого газу через мережу автозаправок;

Наповнення вуглеводневим зрідженим газом, огляд та виконання технічного обстеження (випробування) балонів місткістю 5-200л. незалежно форми власності замовника;

Випробування гумотканевих рукавів та запобіжних пристроїв;

Встановлення газового обладнання на автомобілях, інших засобах транспорту незалежно від відомчої підпорядкованості ;

Експлуатація систем газопостачання природного та зрідженого газу;

Обстеження, оцінка технічного стану, паспортизація та проведення планово-запобіжних ремонтів газопроводів та споруд на них;

Виконання робіт по підключенню(відключенню) газових приладів та апаратів від системи газопостачання;

Виконання робіт по локалізації та ліквідації аварійних ситуацій на системах газопостачання (цілодобово);

Виконання заявок на виток газу по тел.0-4 (цілодобово);

Проектування, будівництво, реконструкція та капітальний ремонт систем газопостачання природного газу (тиском до 1,2 МПа) та зрідженого газу (тиском до 1,6 МПа) об'єктів відкритого акціонерного товариства, а також на договірній основі з власниками житлового фонду, підприємствами, установами та організаціями;

Участь у роботі комісії по прийманню в експлуатацію закінчених будівництвом систем газопостачання згідно вимог ДБН А.3.1-3-94 „Прийняття в експлуатацію закінчених будівництвом об'єктів. Основні положення”.

Проектування, будівництво, реконструкція та капітальний ремонт засобів захисту газопроводів від електрохімічної корозії;

Будівництво, ремонт і технічне обслуговування засобів охоронної та пожежної сигналізації, устаткування автоматичного пожежогасіння;

Виконання інжинірингових робіт при будівництві і проектуванні ( функція генерального розробника і підрядника);

Надання технічних умов на газифікацію житлових будинків, комунально-побутових об'єктів виробничого та невиробничого характеру, установ, організацій і підприємств, а також на будівництво газопроводів та споруд на них;

Погодження проектів згідно технічних умов, виданих раніше;

Монтаж, ремонт, технічне обслуговування радіостанцій, телефонних концентраторів, магнітофонів, телефонних станцій та апаратів, інших засобів теле- та радіозв'язку; • Монтаж, ремонт, технічне обслуговування контрольно-вимірювальних приладів, сигналізаторів загазованості та автоматики і інше.;

Монтаж, наладка і технічне обслуговування автоматики безпеки і регулювання газифікованих котельних та газовикористовуваючих агрегатів;

Монтаж (демонтаж) і технічне обслуговування побутових лічильників газу;

Повірка, ремонт побутових лічильників газу в сервісних центрах та лабораторіях;

Повірка промислових лічильників газу в лабораторії;

Виконання замірів на контурах заземлення обладнання, систем газопостачання та спорудах;

Виконання електричних випробувань та замірів по видам робіт згідно "Правил технічної експлуатації електроустаткування споживачів";

Контроль якості зварювальних та ізоляційних робіт при будівництві та експлуатації газопроводів;

Контроль якості та інтенсивності одоризації природного та зрідженого газу;

Перевірка наявності вологи та конденсату в газових мережах;

Виготовлення трубної продукції та надання платних послуг;

Експлуатація автотранспорту;

Матеріально-технічне забезпечення, виконання бартерних угод, операції з цінними паперами;

Навчання робітників та фахівців в учбово-курсовому пункті при Марганецькому управлінні з експлуатації газового господарства;

Здійснення атестації зварників;

Здійснення юридичної практики;

Державна політика та захист державної таємниці.

ВАТ “Дніпропетровськгаз” підпорядковане Національній акціонерній компанії “Нафтогаз України”, яка є власником 51% акцій підприємства [121].

Між Дочірньою компанією „Газ України” Національної акціонерної компанії „Нафтогаз України” (компанія) та ВАТ „Дніпропетровськгаз” (користувач) укладено угоду №04/01-821 від 28.12.01р. про користування державним майном, яке не підлягає приватизації.

Згідно преамбули договору визначено: «Підставою для укладення цієї угоди є постанова КМУ від 25.05.98р. №747 „Про утворення НАК „Нафтогаз України”, Угода про використання державного майна, яке не підлягає приватизації, від 04.02.98р. №76, укладена між Фондом державного майна від 28.12.01р. №14/1127, укладена між НАК „Нафтогаз України” та ДК „Газ України” НАК „Нафтогаз України” [121].

Згідно із ст.1 вищезазначеної угоди дочірня компанія „Газ України” Національної акціонерної компанії „Нафтогаз України” надала ВАТ „Дніпропетровськгаз” у тимчасове користування державне майно, яке не підлягає приватизації і використовується для забезпечення постачання та розподілу природного газу, а саме: розподільні газові мережі, споруди на них, транспортні засоби спеціального призначення та інше державне майно, яке передано НАК „Нафтогаз України” у користування згідно з постановою КМУ від 25.05.98р. №747 „Про утворення НАК „Нафтогаз України”.

Загальна вартість майна, яка передана згідно акту приймання-передачі від 28.12.01р. складає 161 787 000,00 грн.

Статутний фонд ВАТ “Дніпропетровськгаз” відповідно до установчих документів складає 2 455 902 грн., розподілений на 861 720 простих іменних акцій номінальною вартістю 2,85 грн. кожна. Загальна кількість акціонерів становить 12,5 тис. осіб.

Згідно з Статутними документами та довідки № 1384 від 09.02.98 Товариство має право здійснювати наступні види діяльності (табл.1.1) [121]:

Таблиця 1.1

| Фактичні видидіяльності | Чинним законодавством не передбачено отримання ліцензій | Ліцензії на право здійснення господарської діяльності | Орган, що видав ліцензію(дата видання,номери, до якої дати дійсна) |

| 90214 | На поставку природного газу по регульованому тарифу | №287ПГ від 22.03.2000, дійсна до 21.03.2010 | Національна комісія регулювання електроенергетики (НКРЕ) |

| 90214 | На транспортування природного та нафтового газу по розподільчим трубопроводам | №7ТР від 22.03.2000, дійсна до 21.03.2010 | Національна комісія регулювання електроенергетики (НКРЕ) |

| 14712 | Виробництво газового устаткування і апарати | - | - |

| 14913 | Ремонт вимірювальних приладів | - | - |

| 66000 | Проектно-вишу-кувальні роботи | - | - |

| 61127 | Санітарно-технічні роботи | - | - |

| Будівельна діяльність | №94 від 18.05.2006, дійсна до 18.05.2011 | Дніпропетровська обласна Державна Адміністрація |

ВАТ "Дніпропетровськгаз" має 18 відокремлених структурних підрозділів (табл.1.2).

Таблиця 1.2

Перелік структурних підрозділів ВАТ “Дніпропетровськгаз” [122]

| Назва підрозділу | Статус підрозділу | Місцезнаходження | Форма сплати податків |

| Апостолівське УЕГГ (код 24608048) | філія | м.Апостолове, вул. Визволення,99 | консолідована |

| Васильківське УЕГГ (код 24607847) | філія | смт. Васильківка вул. Партизанська 83-А | консолідована |

| Верхньодніпровське УЕГГ(код 24607853) | філія | м. Верхньодніпровськ вул. Петровського, 117-А | консолідована |

| Дніпродзержинське УЕГГ (код 24607860) | філія | м. Дніпродзержинськ пров. Цегляний,3 | консолідована |

| Жовтовводське УЕГГ (код 20243456) | філія | м.Жовті Води вул. Заводська 1А | консолідована |

| Магдалинівське УЕГГ (код 24607882) | філія | смт.Магдалинівка вул. Комарова 5 | консолідована |

| Марганецьке УЕГГ (код 24607899) | філія | м.Марганець вул. Котляревського 33 | консолідована |

| Нікопольське УЕГГ (код 24607907) | філія | м.Нікополь вул. Серова 51 | консолідована |

| Новомосковське УЕГГ (код 24607913) | філія | м.Новомосковськ вул.Стадіонна 30 | консолідована |

| Павлоградське УЕГГ (код 24607936) | філія | м.Павлоград вул. Крилова,8 | консолідована |

| Першотравенське УЕГГ (код 24607942) | філія | м.Першотравенськ вул.Комсомольська 30 | консолідована |

| Покровське УЕГГ (код 24608031) | філія | смт.Покровка вул. Пушкіна 49-А | консолідована |

| Самарівське ВУГГ (код 34498219) | філія | Смт Ювілейне вул. Виробнича, 23 | консолідована |

| Синельниківське УЕГГ (код 24607965) | філія | м.Синельниково вул. Миру 64 | консолідована |

| Солонянське СЕГГ (код 24608025) | філія | смт.Солоне вул.Незалежності 1-А | консолідована |

| Софіївське УЕГГ (код 24607971) | філія | смт.Софіївка вул.Садова,122 | консолідована |

| Царичанське УЕГГ (код 24608002) | філія | смт.Царичанка вул.Комсомольська, 75б | консолідована |

| Широківське УЕГГ (код 24607988) | філія | Смт Широке вул. Леніна, 82 | консолідована |

ВАТ „Дніпропетровськгаз” має додаткову угоду №2 від 27.12.06р. до договору №04/01-821 від 28.12.01р. „Про користування державним майном, яке не підлягає приватизації”.

Згідно вищезазначеної додаткової угоди дочірня компанія „Газ України” Національної акціонерної компанії „Нафтогаз України” надала ВАТ „Дніпропетровськгаз” у тимчасове користування державне майно, яке не підлягає приватизації і використовується для забезпечення постачання та розподілу природного газу, а саме: розподільні газові мережі, споруди на них, транспортні засоби спеціального призначення та інше державне майно, яке передано НАК „Нафтогаз України” у користування згідно з постановою КМУ від 25.05.98р. №747 „Про утворення НАК „Нафтогаз України”.

Загальна вартість майна, яка передана згідно акту приймання-передачі станом на 31.01.06 складає 158 647 796,89 грн. [121]

Таблиця 1.3

| Період | Держмайно* | власне майно** | ||||

| Первісна вартість | Знос | залишкова вартість | первісна вартість | знос | залишкова вартість | |

| 2004 | 253 031 | 95 153 | 157 878 | 60 678 | 25780 | 34898 |

| 2005 | 256 121 | 103183 | 152 938 | 66 128 | 29555 | 36573 |

| 2006 | 267 931 | 113455 | 154 476 | 76 871 | 34527 | 42344 |

| 2007 | 290 738 | 123371 | 167 367 | 90 299 | 50756 | 39543 |

*- державне майно передане у користування ВАТ «Дніпропетровськгаз» згідно угоди №04/01-821 від 28.12.01р., додаткової угоди №2 від 27.12.06р. до договору №04/01-821 від 28.12.01р. про користування державним майном, яке не підлягає приватизації, а також майно що передано згідно рішень місцевих рад (мережі газопроводів).

**- до складу власного майна не входять газорозподільні мережі.

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [66]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу :

- Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [27].

- Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [28].

У додатку А приведена динаміка статей балансу ВАТ «Дніпропетровськгаз» за 2005 - 2007 роки, у додатку Б - динаміка статей звітів про фінансові результати за 2005 - 2007 роки.

У додатку Г наведені результати розрахунку показників фінансового стану підприємства, проведені за алгоритмами роботи [88].

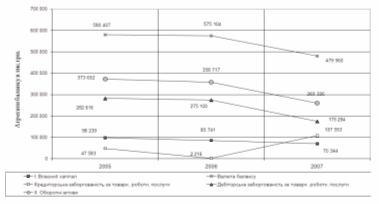

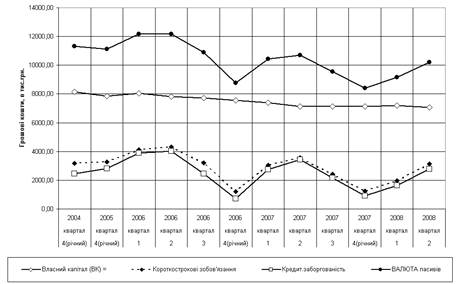

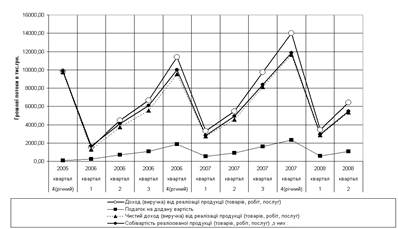

В таблицях додатку В та на рис.1.1 – 1.5 наведені результати аналізу динаміки росту статей балансу та зміни в структурі статей активів та пасивів балансу ВАТ «Дніпропетровськгаз» за 2005 - 2007 роки.

Як показує аналіз графіків рис.1.1 – 1.5 за 2005 –2007 роки:

- обсяги валюти балансу ВАТ «Дніпропетровськгаз» зменшились з рівня 580 407 млн. грн. (2005) до 479 560 млн. грн. (2007), при цьому темп негативного приросту становив -0,91% у 2006 році та -16,54% у 2007 році;

- обсяги власних коштів в балансі ВАТ «Дніпропетровськгаз» за рахунок погашення накопичених збитків резервами додаткового капіталу зменшились з рівня 98 239,0 млн. грн. (2005) до 70 343,8 млн. грн. (2007), при цьому темп негативного приросту становив -12,72 % у 2006 році та -17,96% у 2007 році;

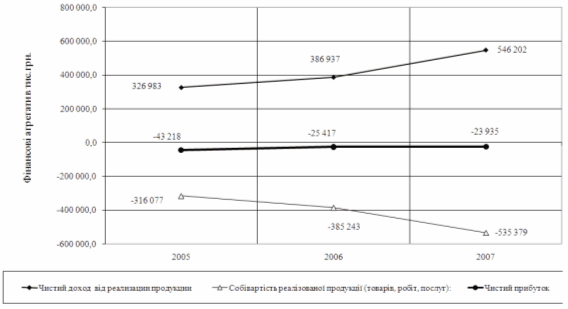

- обсяги чистого доходу від реалізації продукції ВАТ «Дніпропетровськгаз» зросли з рівня 326 983 млн. грн. (2005) до 546 202 млн. грн. (2007), при цьому темп приросту становив 18,34 % у 2006 році та 41,16% у 2007 році;

- обсяги чистого прибутку після оподаткування ВАТ «Дніпропетровськгаз» зросли з збиткового рівня -43 218 млн. грн. (2005) до меншого збиткового рівня -23 934,8 млн. грн. (2007), при цьому темп приросту становив 41,19 % у 2006 році та 5,8% у 2007 році;

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції.

Так система стійкого розвитку підприємства (у світовій практиці “золоте правило економіки підприємства”) оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ), обсягу реалізації продукції (ТN) та суми активів балансу (ТВ) [87]:

ТРБ>TN>TB>100% (2.1)

Як показують вищенаведені результати, в ВАТ «Дніпропетровськгаз» :

- у 2006 роках співвідношення “золотого правила” не виконуються, оскільки темп приросту валюти балансу є негативним при збитковій роботі підприємства .

2006 (темпи приросту)- 41,19% > +18,34% > -0,91% > 0%

- у 2007 роках співвідношення “золотого правила” не виконуються, оскільки темп приросту валюти балансу є негативним при збитковій роботі підприємства .

2007 (темпи приросту) - +5,8% > +41,6% > -16,54% > 0%

Тобто система розвитку підприємства ВАТ «Дніпропетровськгаз» може бути охарактеризована за результатами 2006-2007 року як нестійка за класичним «золотим правилом» співвідношення основних показників росту підприємства.

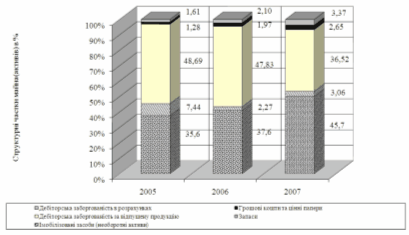

Як показує аналіз даних таблиць Додатку Д та графіків рис.1.1 –1.5 за 2005 –2007 роки:

- структурна частка необоротних активів в валюті балансу з рівня 35,61% у 2005 році зросла до рівня 45,73% у 2007 році за рахунок зростання структурної частки основних засобів з рівня 33,9% у 2005 році до рівня 43,6% у 2007 році (з рівня 196 820 млн. грн.(2005) до 209 257 млн. грн.(2007));

- в структурі оборотних активів підприємства:

1) структурна частка запасів в валюті балансу з рівня 7,44% у 2005 році знизилась до рівня 3,06% у 2007 році;

2) структурна частка дебіторської заборгованості в валюті балансу з рівня 50,3% у 2005 році знизилась до рівня 39,9% у 2007 році;

3) структурна частка готівкових грошей в валюті балансу з рівня 1,28% у 2005 році зросла до рівня 2,65% у 2007 році;

Таким чином, падіння структурної частки запасів та дебіторської заборгованості в валюті активів балансу зумовлене у 2005 -2007 роках зростанням структурної частки необоротних активів.

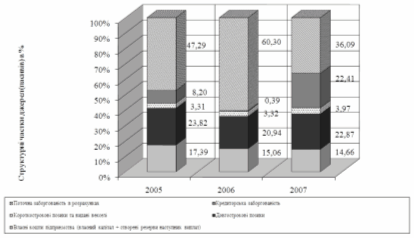

- в структурі джерел (пасивів) підприємства:

1) структурна частка власних коштів в валюті балансу з рівня 16,93% у 2005 році зменшилась до рівня 14,66% у 2007 році за рахунок збитковості роботи підприємства та покриття збитків резервами капіталу;

2) структурна частка власних оборотних коштів(за мінусом іммобілізованих в необоротних активах) в валюті балансу з негативного рівня -18,2% у 2005 році знизилась до негативного рівня -31,1% у 2007 році, тобто у підприємства немає власних оборотних коштів і навіть джерелами необоротних активів є позикові кошти, що робить підприємство малоліквідним;

3) структурна частка кредиторської заборгованості в валюті балансу з рівня 8,2% у 2005 році зросла до рівня 22,4% у 2007 році, що свідчить про розширення використання підприємством комерційного кредиту постачальників, ;

4) структурна частка довгострокових позик в валюті балансу з рівня 23,8% у 2005 році дещо знизилась до рівня 22,9% у 2007 році та є основним джерелом для придбання оновлених основних засобів підприємства;

5) структурна частка поточної заборгованості в валюті балансу з рівня 47,3% у 2005 році зросла до рівня 60,3% у 2006 році та знизилась до рівня 36,1% у 2007 році.

Як показує аналіз графіків рис.1.6, основними джерелами позикового капіталу в ВАТ «Дніпропетровськгаз» є довгострокові кредити та поточні кошти в розрахунках.

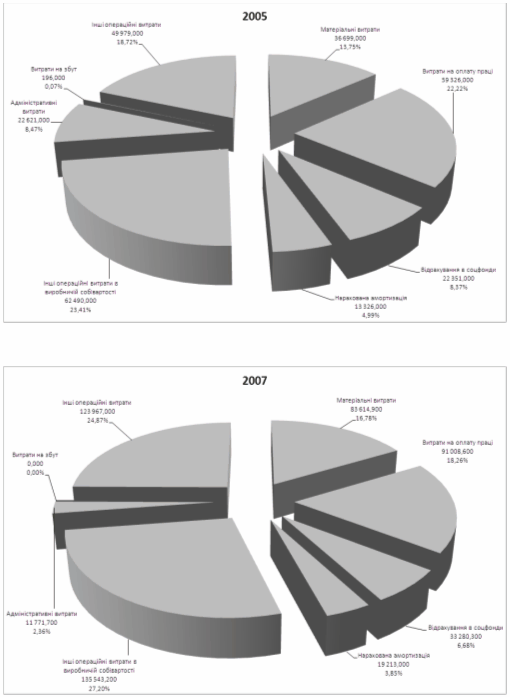

Як показує аналіз даних, наведених на рис.1.5 , динаміка структури операційних витрат в собівартості виробництва продукції ВАТ «Дніпропет-ровськгаз» у 2005 –2007 роках характеризується:

- підвищенням структурної частки матеріальних витрат з рівня 13,75% у 2005 році до рівня 16,78 % у 2007 році;

- зниженням структурної частки витрат на оплату праці з рівня 30,59% (22,22%+8,37%) у 2005 році до рівня 24,94% (18,26%+6,68%) у 2007 році.

Як показує аналіз даних, наведених на рис.1.7, динаміка показників ліквідності та фінансової стійкості ВАТ «Дніпропетровськгаз» у 2005 –2007 роках характеризується:

- хронічною нестачею високоліквідних готівкових коштів та відповідними значеннями коефіцієнта моментальної ліквідності на рівні 0,022 (2005 рік) – 0,042(2007 рік), що на порядок нижче вимог нормативного діапазону значень не менше 0,25 – 0,3;

- поступовим зниженням обсягів високоліквідних та короткострокових готівкових коштів та відповідними зниженням рівня коефіцієнта строкової ліквідності з 0,85 (2005 рік) – 0,63(2007 рік) при нормативному значенні не менше 0,7 – 0,8;

- поступовим зниженням обсягів ліквідних коштів та відповідним зниженням рівня коефіцієнта загальної ліквідності з рівня 1,095 (2005 рік) до рівня 0,868(2007 рік) при нормативному значенні не менше 1,5 – 2,0, що відмічалось вище в аналізі як невідповідність власного та довгострокового капіталу і обсягів необоротних коштів;

- знаходження показника фінансової незалежності (автономії) у 2005 -2007 роках в діапазоні 0,15 – 0,17, що не відповідає вимогам до стійкого функціонування підприємства (коефіцієнт автономії > 0,5) та , одночасно, фіксує занадто великий рівень застосування фінансового важеля залучених поточних коштів в розрахунках, що може спричинити неплатоспроможність та ризик банкрутства підприємства за вимогами кредиторів;

–хронічна нестача джерел покриття запасів (рис.2.13), що характеризується кризовим станом стійкості по покриттю запасів, при цьому весь власний капітал іммобілізований в необоротних коштах активів балансу, а для придбання запасів використовується весь залучений та поточний капітал підприємства (кошти в розрахунках). Це відповідає хронічній нестачі ліквідних коштів в моментальному та строковому діапазонах діяльності.

Як показує аналіз даних, наведених в таблицях додатку Д, динаміка показників ефективності управління активами, ділової активності по оборотності активів та рентабельності роботи підприємства ВАТ «Дніпропетровськгаз» у 2005 – 2007 роках характеризується:

- підтримкою рівня зношеності основних засобів за рахунок своєчасного ремонту та оновлення на рівні 0,43 (2005 рік) - 0,48(2007 рік), що дозволяє характеризувати стан основних засобів, як – “середнього рівня зношеності”;

- систематичним підвищенням рівня трансформації активів в виручку від реалізації з 0,56 у 2005 році до рівня 1,14 у 2007 році, що свідчить про інтенсивний характер експлуатації активів та розвитку підприємства;

- систематичним підвищенням рівня фондовіддачі основних засобів в виручку від реалізації з 1,66 у 2005 році до рівня 2,61 у 2007 році, що свідчить про інтенсивний характер експлуатації основних засобів на підприємстві;

- зниженням на 15 – 20% періоду обороту основних агрегатів активів підприємства у 2006 році відносно рівня 2005 року та подальшим зниженням на 35-40% періоду обороту активів у 2007 році відносно рівня 2006 року, що свідчить про зростання рівня ділової активності підприємства при зростанні обсягів валюти балансу (рис.1.9);

- постійним зростанням рівня рентабельності власного капіталу по чистому доходу від реалізації продукції з рівня 332,8% у 2005 році до рівня 776,5% у 2007 році;

- постійним зростанням рівня рентабельності активів по чистому доходу від реалізації продукції з рівня 56,3% у 2005 році до рівня 113,8% у 2007 році;

- зниженням рівня реалізаційної рентабельності власного капіталу з рівня 11,1% (2005 рік) до 1,98%(2006 рік) та зростанням до 15,4% (2007 рік);

- негативним рівнем рентабельності активів та власного капіталу по чистому прибутку після оподаткування внаслідок збитковості операційної діяльності (рис.1.12).

Таким чином, проведена економічна діагностика фінансового стану підприємства ВАТ «Дніпропетровськгаз» по результатам діяльності за 2005 – 2007 роки показує, що основними проблемами фінансового стану підприємства є наступні:

ризиково низький рівень загальної, строкової та моментальної ліквідності, що створює проблеми з платоспроможністю підприємства та проблеми своєчасності розрахунків з кредиторами;

незабезпеченістю джерелами покриття придбаних виробничих запасів, що приводить до їх надмірного об’єму в умовах відсутності необхідних обсягів власних оборотних коштів, вкладених в основні засоби;

низький рівень автономності ( надмірне використання фінансового важеля позикових коштів) та використанням в якості основних позичкових джерел поточних авансових платежів покупців продукції, що не є класичними джерелами покриття виробничих запасів.

Отримані результати потребують додаткового дослідження адміністративних, збутових та інших операційних витрат підприємства, занадто великий обсяг яких приводить до позитивних значень прибутку підприємства за результатами реалізації послуг та негативних значень прибутку підприємства за загальними результатами операційної діяльності.

Так, за даними опису Форми 2 за 2007 року ВАТ "Дніпропетровськгаз" отримано чистий дохід від реалізації продукції, робіт, послуг (ряд.035 ф.2) на суму 546 202 тис. грн. Собівартість (ряд.040 ф.2) склала 535 378,7 тис. грн. За результатами роботи у звітному періоді отримано інших операційних доходів (ряд. 060) на суму 98 791,1 тис. грн, у т.ч.: - від реалізації інших оборотних активів - 219,9 тис. грн. - від операційної оренди активів - 35,2 тис. грн. - від отриманих штрафів, пені - 40,8 тис. грн. - відшкодування раніше списаних активів - 1353,5 тис. грн. - від списання кредиторської заборгованості, за якою минув строк позовної давності - 95388,7 тис. грн. - інші доходи - 1667,5 тис. грн.(з них 1433 тис. грн.- доходи оздоровчого закладу); У 2007 році отримані також відсотки банку (ряд.120) на суму 97,7 тис. грн. та інші доходи (ряд 130 ) на суму 6 456,9 тис. грн., у т.ч.: - від реалізації необоротних активів - 234,4 тис. грн. - від безоплатно отриманих активів - 6196,6 тис. грн.; - інші прибутки від звичайної діяльності - 25,9 тис. грн.

Інші операційні витрати (ряд.090) склали у звітному періоді 123 967 тис. грн. Підприємство також сплатило відсотки за користування кредитом (ряд. 140) у сумі 301,7 тис. грн. і понесло інші фінансові витрати (відсотки, сплачені бюджету за користування відстрочкою по сплаті ПДВ та 2 % цілової надбавки за газ) на суму 478,4 тис. грн. Крім того, були понесені інші витрати на суму 182,3 тис. грн. (ряд. 160), а саме, здійснене списання необоротних активів на суму 91,2 тис. грн. і реалізовані необоротні активи, собівартістю 56,5 тис. грн.та інші втрати- на суму 34,6 тис. грн. Збитки по ряд. 225 "Звіту про фінансові результати" у сумі 23934,8 тис. грн. пояснюються списанням дебіторської заборгованності на суму комерцій-них втрат, які виникли у 2002 р. та створенням резерву сумнівних боргів, а також збитками від основної діяльності на суму 1150 тис. грн

Чистий дохід за період з 2005 по 2007 роки збільшився за 326983 тис. грн. до 546202 тис. грн., собівартість реалізованної продукції(послуг) зросла з 316077 до 535378,7 тис. грн.

На протязі останніх трьох років ВАТ "Дніпропетровськгаз" отримало збитки на загальну суму 92569,8 тис. грн., у том числі по роках: 2005р. - 43218 тис. грн. 2006р. -25417 тис. грн.. 2007р. -23934,8 тис. грн. У зв'язку із наявністю збитків дивіденди акціонерам за 2005-2006 роки не нараховувались.Фінансове становище підприємства напротязі останніх трьох років було складним, воно мало недостатньо коштів в обігу, тому вимушено було постійно користуватися кредитами банків.

В Додатку В наведені результати розрахунку інтегрального показника ризику банкрутства Альтмана за даними балансу ВАТ «Дніпропетровськгаз» у 2005-2007 роках.

Згідно наведеним результатам, імовірність банкрутства підприємства ВАТ «Дніпропетровськгаз» є дуже значною, що потребує негайної програми заходів по оздоровленню підприємства.

2008 рік

За 1 квартал 2008 року ВАТ "Дніпропетровськгаз" було протранспортовано 1 099,997 млн.куб.м. газу, поставлено споживачам 424,912 млн.куб.м природного газу, реалізовано 620 тон зрідженого газу, виконано робіт з іншої діяльності на суму 8057 тис.грн. (з ПДВ). Доходи від транспортування склали 79 734 тис. грн., від постачання - 17 390 тис.грн., від реалізації зрідженого газу -3 875 тис.грн. Прибуток з основних видів діяльності за звітний період склав 27 464 тис.грн.

За 1 квартал 2008 року ВАТ "Дніпропетровськгаз" був отриманий чистий дохід від реалізації продукції, робіт, послуг (ряд.035 ф.2) у сумі 211 547,4 тис. грн. Собівартість (ряд.040 ф.2) склала 180 311,9 тис. грн. За результатами роботи у звітному періоді отримано інших операційних доходів (ряд. 060) на суму 422 тис. грн, у т.ч.: - від реалізації інших оборотних активів - 47,4 тис. грн. - від операційної оренди активів - 9,6 тис. грн. - від отриманих штрафів, пені - 6,0 тис. грн. - відшкодування раніше списаних активів - 316,8 тис. грн. - від списання кредиторської заборгованості, за якою минув строк позовної давності - 0,6 тис. грн. - від безоплатно одержаних активів - 0,1 тис. грн. - інші доходи - 41,5 тис. грн.; За 1 квартал 2008 року отримані також відсотки банку (ряд.120) на суму 38,3 тис. грн. та інші доходи (ряд 130 ) на суму 1707,2 тис. грн., у т.ч.: - від безоплатно отриманих активів - 1702,3 тис. грн.; - інші прибутки від звичайної діяльності - 4,9 тис. грн. Інші операційні витрати (ряд.090) склали у звітному періоді 29 805,6 тис. грн., у т.ч. : - собівартість реалізованих виробничих запасів - 45,8 тис. грн. - сумнівні й безнадійні борги - 20631,7 тис. грн.; - нестачі, втрати від псування цінностей - 3,4 тис. грн. - штрафи , пені - 6,3 тис. грн.; - інші витрати- 9118,4 тис. грн. , в т.ч. комерційні втрати газу - на суму 7 589,8 тис. грн..

Похожие работы

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев