Сущность и характеристика затрат на предприятии

Структура управления и планирования затрат на предприятии

Особенности структуры затрат в строительной отрасли

Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

Анализ состава и структуры затрат на СМР

Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Реализация программы «Бережливое производство» на предприятии

Внедрение бережливого производства в ООО «Ямалспецавтострой»

Навигация

Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

152042

знака

26

таблиц

10

изображений

2.3 Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Одним из наиболее распространенных методов такой интегральной оценки в зарубежной практике финансового менеджмента является «модель Альтмана» (или «Z - счет Альтмана»). Она представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства. На основе обследования предприятий - банкротов Э.Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z=1.2X1+1.4Х2+3.3Х3+0.6Х4+1.0Х5 (2.10)

где Z - интегральный показатель уровня угрозы банкротства;

Х1 - отношение рабочего капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

Х2 - уровень рентабельности активов или всего используемого капитала, представляющий собой отношение чистой прибыли к средней сумме используемых активов или всего капитала (он показывает уровень генерирования прибыли предприятия);

Х3 - уровень доходности активов (или всего используемого капитала). Этот показатель представляет собой отношение чистого дохода (валового дохода за минусом налоговых платежей, входящих в цену продукции) к средней сумме используемых активов или всего капитала (он показывает в какой степени доходы предприятия достаточны для возмещения текущих затрат и формирования пробыли);

Х4 - коэффициент отношения суммы собственного капитала к заемному. В зарубежной практике собственный капитал оценивается обычно не по балансовой, а по рыночной стоимости (рыночной стоимости акций предприятия);

Х5 - оборачиваемость активов или капитала, представляющую собой отношение объема продажи продукции к средней стоимости активов или всего используемого капитала. В сочетании с показателем Х2 он представляет собой мультипликатор формирования прибыли в процессе использования капитала предприятия.

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по шкале, представленной в таблице 2.13.

Таблица 2.13 - Оценочная шкала для модели Альтмана

| Значение показателя "Z" | Вероятность банкротства |

| до 1.80 | Очень высокая |

| 1.81 - 2.70 | Высокая |

| 2.71 - 2.99 | Возможная |

| 3.00 и выше | Очень низкая |

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, хотелось бы обратить внимание на то, что применение модели Альтмана в изложенном виде не позволяет получить объективный результат в наших условиях.

Прежде всего, при расчетах показателей уровня рентабельности, доходности и оборачиваемости активов (соответственно Х2, Х3, Х5) в условиях инфляции нельзя использовать балансовую стоимость этих активов, т.к. в этом случае все рассматриваемые показатели будут искусственно завышены.

Поэтому при расчетах должна быть использована восстановительная (рыночная) стоимость этих активов.

При расчете коэффициента соотношения используемого капитала (Х4) собственный капитал должен быть также оценен по восстановительной (рыночной) стоимости с учетом его авансирования в различные активы (основные фонды, нематериальные активы, запасы товаро-материальных ценностей и т.п.). При расчете отношения чистого рабочего капитала к активам (X1) коррективы должны быть внесены в оба показателя.

Сумма чистого рабочего капитала должна быть уменьшена на сумму внутренней кредиторской задолженности, которая носит стабильный характер и не может служить угрозой банкротства.

Сумма активов должна быть скорректирована с учетом вышеизложенных требований.

Диагностика банкротства на ООО «Ямалспецавтострой» проведена по следующим коэффициентам:

- коэффициент текущей ликвидности, который рассчитывается по формуле (2.11):

![]() (2.11)

(2.11)

где ОА – оборотные активы;

КП – краткосрочные пассивы.

- коэффициент обеспеченности собственными средствами, который рассчитывается по формуле (2.12):

![]() (2.12)

(2.12)

где СК – собственный капитал;

ВО – внеоборотные активы;

ОА – оборотные активы.

- коэффициент восстановления платежеспособности, который

(2.13)

(2.13)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности;

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода;

Т - отчетный период, мес.;

2 - нормативное значение коэффициента текущей ликвидности;

6 - нормативный период восстановления платежеспособности в месяцах.

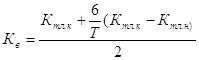

- коэффициент утраты платежеспособности, который рассчитывается по формуле (17):

(2.14)

(2.14)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности;

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода;

Т - отчетный период, мес.;

2 - нормативное значение коэффициента текущей ликвидности;

3- нормативный период восстановления платежеспособности в месяцах.

Расчет коэффициента текущей ликвидности на ООО «Ямалспецавтострой» по формуле (2.11):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет коэффициента обеспеченности собственными средствами ООО «Ямалспецавтострой» по формуле (2.12):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет коэффициента восстановления платежеспособности ООО «Ямалспецавтострой» по формуле (2.13):

2008 год:

2009 год:

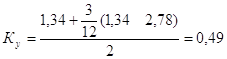

Расчет коэффициента утраты платежеспособности ООО «Ямалспецавтострой» по формуле (2.14):

2008 год:

2009 год:

В таблице 2.14 проведен сравнительный анализ коэффициентов диагностики банкротства по ООО «ЯСАС» за период 2007-2009 гг.

Таким образом, анализ коэффициентов диагностики банкротства показал, что ООО «Ямалспецавтострой» имеет крайне неустойчивое финансовое положение. Все показатели за анализируемый период говорят о том, что предприятие близко к банкротству.

Таблица 2.14 - Показатели диагностики банкротства

| Показатель | Норматив | Период | ||

| 2007 год | 2008 год | 2009 год | ||

| коэффициент текущей ликвидности | Менее 2 | 2,78 | 1,34 | 1,41 |

| коэффициент обеспеченности собственными средствами | Менее 0,1 | 0,044 | -0,162 | -0,111 |

| коэффициент восстановления платежеспособности | Более 1 | - | 0,31 | 0,72 |

| коэффициент утраты платежеспособности | Более 1 | - | 0,49 | 0,71 |

К концу 2009 года ООО «Ямалспецавтострой» не имеет собственных средств, о чем свидетельствует отрицательное значение коэффициента обеспеченности собственными средствами. Показатели восстановления платежеспособности находятся ниже установленных нормативов, что говорит о том, что ООО «Ямалспецавтострой» не имеет возможности краткосрочный период – 6 месяцев восстановить платежеспособность.

0 комментариев