Сущность и характеристика затрат на предприятии

Структура управления и планирования затрат на предприятии

Особенности структуры затрат в строительной отрасли

Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

Анализ состава и структуры затрат на СМР

Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Реализация программы «Бережливое производство» на предприятии

Внедрение бережливого производства в ООО «Ямалспецавтострой»

Навигация

Структура управления и планирования затрат на предприятии

Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

152042

знака

26

таблиц

10

изображений

1.2 Структура управления и планирования затрат на предприятии

В современных условиях перед российскими предприятиями все более остро возникает проблема эффективного управления затратами.

По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли до 10 - 15 %.

В этой ситуации перспективы развития предприятия начинают во многом зависеть от поведения затрат, степени их управляемости.

Основные понятия и процедуры в системе управления затратами выделяются по трем основным направлениям: планирование затрат, учет и план-фактный контроль затрат, корректирующие воздействия на процесс формирования затрат.

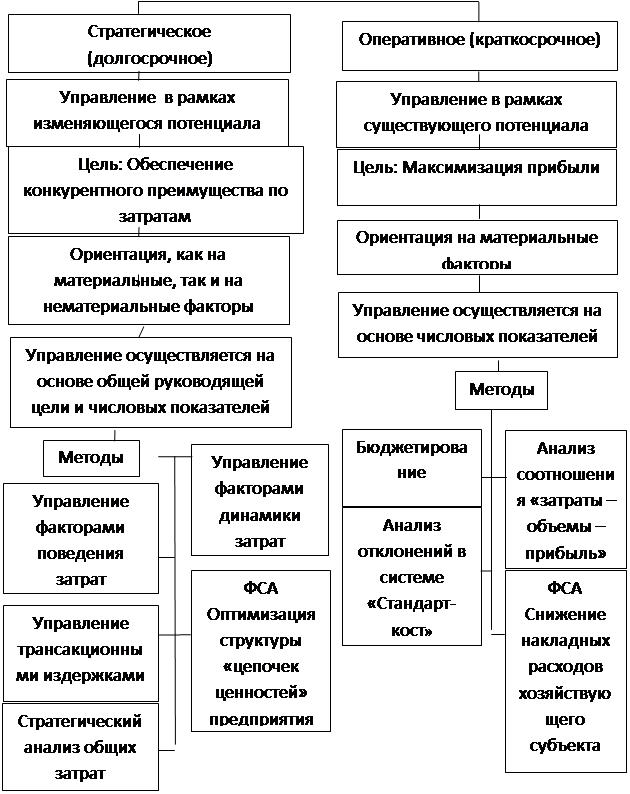

Управление затратами хозяйствующего субъекта как целостная система состоит из двух важных составляющих: стратегического и оперативного уровня управления затратами.

Каждый из этих уровней имеет свои цели, принципы и методы, показанные на рисунке 1.1

| |||

Рисунок 1.1 – Структура управления затратами хозяйствующего субъекта

Рассматривая термин "управление" во взаимосвязи с какой-либо системой на предприятии, следует исходить из неоднозначности данного определения. С одной стороны, под управлением понимают деятельность по руководству какой-либо системой или по предприятию в целом, с другой стороны, совокупность субъектов этой деятельности, то есть кадры предприятия.

Таким образом, понятие "управление" применительно к хозяйствующему субъекту можно рассматривать в двух контекстах: как процесс (деятельность) и как институт.

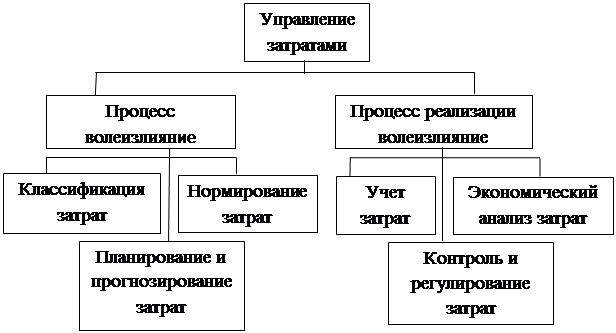

Рисунок 1.2 - Процесс управления затратами хозяйствующего субъекта

Таким образом, с одной стороны управление затратами - это непрерывный во времени процесс комплексного воздействия на издержки хозяйствующего субъекта с целью обеспечения их оптимального уровня, структуры и динамики. Схема на рисунке 1.2 иллюстрирует данное определение.

Если говорить о другой стороне управления, а именно, об институциональных аспектах в управлении затратами, то основной вопрос здесь заключается в следующем: создавать ли самостоятельную службу управления затратами на каждом уровне организационной структуры хозяйствующего субъекта или наделять дополнительными полномочиями в области управления затратами уже существующих менеджеров.

Организация системы управления затратами требует комбинированного применения структурного и процессного подходов к организации финансово-хозяйственной деятельности предприятия и управления ею. Сущность процессного подхода заключается в том, что всю финансово-хозяйственную деятельность предприятия можно разделить на две категории: основные бизнес-процессы и вспомогательные бизнес-процессы. Под бизнес-процессом в данном случае понимается совокупность бизнес-функций (или видов деятельности), существующих на предприятии, которые вместе взятые дают результат, имеющий ценность для потребителя, клиента или заказчика.

Таким образом, уже сейчас следует четко определить не только роль и функции управления затратами, но и весь инструментарий приемов и методов, которые позволяют выполнять эти функции наиболее эффективным образом.

Авторы статьи «100 лучших товаров России» А.И. Заруднев и Г.С. Мерзликин высказывают следующее мнение, что разработка систем управления затратами для отечественных хозяйствующих в условиях рыночной экономики администрация организации должна самостоятельно принимать решения, на каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных) затрат, полных либо частичных (переменных, прямых, ограниченных) затрат».

В современных условиях система управления затратами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений. А так же при обобщении высказываний современных авторов о содержании, целях и задачах управления затратами вышеупомянутые авторы сводят к следующим тезисам:

Задачи: Выявление роли управления затратами как фактора повышения бизнес-функциям и производственным подразделениям предприятия. Расчет необходимой величины затрат на единицу продукции, работ, услуг. Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений. Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции: Прогнозирование, нормирование, планирование и учет производственных затрат, калькулирование себестоимости, планирование и учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную деятельность.

Контроль и анализ затрат по разным направлениям, сегментам, продуктам, подразделениям, отклонениям от норм и смет расходов, динамики показателей.

Формирование внутренней количественной и качественной информации для использования в оперативном управлении хозяйственной деятельностью, контроле действий и стимулировании персонала.

Выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия.

Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы предприятия, но и улучшение ее результатов в будущем.

Цели: В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене.

Оптимизация финансового результата через максимизацию прибыли. При этом подробно исследуется основная факторная цепочка получения прибыли: затраты — объем производства — прибыль.

Объективная оценка результатов хозяйственной деятельности предприятия. Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Однако автор следующей статьи Костромина Д.В. основной целью создания управления затратами считает повышение эффективности управления подразделениями предприятия на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретного руководителя.

Предлагает вести управление затратами и прибылью предприятия на основе организации центров финансовой ответственности. В рамках такой подсистемы можно оценить вклад каждого подразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, а также следить за формированием этих затрат на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования.

В то же время выделение центров финансовой ответственности продиктовано необходимостью регулирования затрат и конечных финансовых результатов на основе оценочных показателей, ответственность за которые несут руководители структурных подразделений предприятия.

Главный принцип управления по ЦФО — центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода.

На основании проведенных исследований автором предлагается к практическому применению определенный порядок разработки эффективной системы управления по ЦФО (см. табл. 1.2).

Разработанный алгоритм включает в себя 9 этапов, позволяющих последовательно сформировать центры финансовой ответственности,

В оперативных ЦФО объектом является заданный текущий процесс, а целью — обеспечение выпуска и реализации продукции в заданных объемах и номенклатуре при условии оптимизации затрат.

Таблица 1.2 - Порядок эффективной системы управления по ЦФО

1 Определение основных направлений хозяйственной деятельности, типа организационной структуры предприятия.

2 Изучение производственной деятельности предприятия, выделение центров технологической ответственности.

3 Разработка внутренних положений, регламентирующих права и обязанности ЦФО

4 Анализ подконтрольности затрат, выручки, прибыли, инвестиций по структурным подразделениям, определение контролируемых статей.

5 Создание перечня планов и отчетов, составляемых каждым Цент Финансовой Ответственности.

6 Выделение Центр Финансовой Ответственности и определение их статуса

7 Определение показателей оценки эффективности работы ЦФО.

8 Распределение основных направлений хозяйственной деятельности по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом.

9 Определение регламента взаимодействия по горизонтали (между ЦФО), а также по вертикали (между верхним звеном и отдельными ЦФО).

Центральное место в управлении затратами занимает их классификация:

- Для процесса контроля и регулирования выделяют: контролируемые затраты — затраты, которые поддаются контролю со стороны менеджеров данного центра ответственности и на которые можно существенно воздействовать, неконтролируемые затраты, которые не зависят от деятельности менеджеров данного центра ответственности.

- Для принятия решений и планирования целесообразно иметь: переменные затраты, размер которых находится в прямой зависимости от объема продаж,постоянные затраты, размер которых не зависит от объема продаж.

- Для калькулирования и оценки произведенной продукции обычно разделяют: прямые затраты, которые связаны с производством конкретных видов продукции, с выполнением конкретных видов работ, услуг и могут быть прямо включены в их себестоимость, косвенные затраты, которые являются общими для производства нескольких видов продукции, работ, услуг и включаются в их себестоимость косвенным путем.

Применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию.

В свою очередь, прогнозирование прибыли и рентабельности в зависимости от изменения объемов производства, цен на продукцию, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса производства российских предприятий.

Основными задачами управления затратами являются своевременное и правильное отражение фактических затрат по соответствующим статьям калькуляции; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Таблица 1.3 - Характеристика методики управления затратами по ЦФО

Наименование

Содержание

Объект управления затратами Центры финансовой ответственности

Цель управления затратами Обобщение данных о затратах по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо

Направление управления затратами Затраты, используемые в системе планирования, контроля и регулирования

Виды затрат:

Для процесса контроля и регулирования Контролируемые и неконтролируемые

Для принятия решения Переменные и постоянные затраты

Для калькулирования и оценки произведенной продукции Прямые и косвенные

Система управления затратами Гибкий бюджет

Система «директ-костинг», «стандарт-кост»

В условиях рыночной экономики уровень затрат является важнейшим показателем производственно-хозяйственной деятельности предприятия. Управление затратами включает контроль за выполнением заданий по снижению себестоимости продукции и выявлением резервов ее снижения.

К основным элементам системы управления затратами относятся прогнозирование и планирование, анализ и контроль за себестоимостью, которые функционируют в тесной взаимосвязи друг с другом. Анализ затрат как важный элемент функции контроля подготавливает информацию для обоснования их планирования. Традиционные затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

Исходя из сказанного, желательная модель управления затратами на предприятии основывается на следующих принципах:

-Обычная классификация затрат на переменные и постоянные дополняется классификацией затрат на регулируемые и не регулируемые данным центром ответственности.

- Разрабатывается система норм и нормативов по конкретным позициям статей затрат.

- Внедряется система планирования, план-фактного контроля, расчета и факторного анализа отклонений фактических значений от плановых.

- Устанавливается ответственность руководителя центра затрат за выполнение плановых заданий по регулируемым видам затрат.

- Устанавливается порядок сбора и передачи данных.

- Выстраивается система управленческого учета, обеспечивающая поступление данных в режиме реального времени по мере формирования первичных документов по затратам.

Разрабатывается и внедряется система поощрения за достижение экономии затрат. Планирование затрат подразумевает следующие действия:

- составление классификации затрат;

- определение норм расхода ресурсов, исходя из планируемого объема выпуска продукции и необходимости поддержания оптимального режима работы технологического оборудования;

- расчет стоимости затрат на основе данных о планируемом расходе ресурсов и существующих цен на соответствующие виды ресурсов;

- определение условий, при которых возможна и целесообразна экономия ресурсов или допустим перерасход ресурсов в сравнении с нормами;

- составление программы ресурсосбережения;

- составление плана-сметы на выбранном горизонте планирования.

Классифицировать затраты по статьям означает разбить их на группы по тому или иному признаку однородности.

Например, расходуемые материалы могут быть объединены в статью вспомогательные материалы по признаку их роли в производстве, а потребляемые услуги - по поставщикам услуг и т.д. Вместе с тем при планировании затрат в цехах должна быть разработана (на основе общей схемы статей затрат) своя собственная классификация, которая бы детализировала общие статьи затрат в виде, удобном для планирования и управления затратами.

Следующим шагом в планировании затрат должна стать разработка норм и нормативов расходования ресурсов, исходя из плановых заданий по производству продукции и необходимости нормального функционирования технологического оборудования. При этом должное внимание должно быть уделено "привязке" нормы или норматива, т.е. тому, нормируется ли расход ресурса на единицу производимой продукции, на единицу технологического оборудования, на условную единицу технологического оборудования, на единицу времени использования ресурса или на другую единицу в зависимости от содержания бизнес-процесса.

Желательным вариантом планирования затрат является составление двух смет: первой - на основе действующих заданий по производству продукции и принятых норм и нормативов; второй - с коррекцией первой сметы на основе программы ресурсосбережения.

В этом случае эффект экономии является проверяемым и, как следствие, возникает возможность по мере реализации программы ресурсосбережения мотивировать авторов программы ресурсосбережения.

0 комментариев