Сущность и характеристика затрат на предприятии

Структура управления и планирования затрат на предприятии

Особенности структуры затрат в строительной отрасли

Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

Анализ состава и структуры затрат на СМР

Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Реализация программы «Бережливое производство» на предприятии

Внедрение бережливого производства в ООО «Ямалспецавтострой»

Навигация

Анализ состава и структуры затрат на СМР

Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

152042

знака

26

таблиц

10

изображений

2.2 Анализ состава и структуры затрат на СМР

Одним из этапов углубленного анализа себестоимости продукции является изучение структуры затрат на производство и ее изменение за отчетный период по отдельным элементам затрат.

Группировка затрат по элементам является обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства.

Рассмотрим методику анализа структуры затрат по данным 2007-2008 годов на примере ООО «Ямалспецавтострой».

Таблица 2.7 – Динамика произведенных затрат ООО «Ямалспецавтострой» за 2007 - 2009 года, тыс. руб

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение | |||

| 2008 к 2007 | 2009 к 2008 | ||||||

| Сырье и основные материалы | 13287027 | 13105886 | 20531179 | -181141 | +7425293 | ||

| Транспортные расходы | 1586361,3 | 1752392,5 | 2510435,3 | +166031,2 | +758042,8 | ||

| Затраты на оплату труда | 6935221 | 7324118 | 7862314 | +388897 | +538196 | ||

| ЕСН | 1803157 | 1904271 | 2044202 | +101114 | +139931 | ||

| Энергия технолог. | 5327416 | 5621741 | 6321004 | +294325 | +699263 | ||

| Амортизация | 326628,6 | 340965,9 | 353886,5 | +14337,3 | +12920,6 | ||

| Общехозяйственные расходы | 78312,5 | 84842,4 | 89774,6 | +6529,9 | +4932,2 | ||

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение | |||

| 2008 к 2007 | 2009 к 2008 | ||||||

| Общепроизводственные расходы | 621650,6 | 723345,2 | 804773,6 | +101694,6 | +81428,4 | ||

| Итого себестоимость | 29965774 | 30857562 | 40517569 | +891788 | +9660007 | ||

По данным таблицы видно, что за 2008 год по сравнению с 2007 годом полная себестоимость повысилась на 891788 тыс. руб., в том числе за счет повышения: транспортных расходов (166031,2 тыс. руб., энергии (294325 тыс. руб.), затрат на оплату труда (388897 тыс. руб.), ЕСН (101114тыс. руб.), амортизации (14337,3 тыс. руб.), общепроизводственных расходов т (101694,6 тыс. руб.) общехозяйственных расходо (6529,9 тыс. руб.).

В 2009 году по сравнению с 2008 годом полная себестоимость повысилась на 9660007 тыс. руб., в том числе за счет повышения: сырья и основных материалов (7425293 тыс. руб.), транспортных расходов (758042,8 тыс. руб.), энергии (699263 тыс. руб.), затрат на оплату труда (538196 тыс. руб.), амортизации (12920,6 тыс. руб.), общепроизводственных расходов (81428,4 тыс. руб.), услуг ЗМШ (5853,9 тыс. руб.).

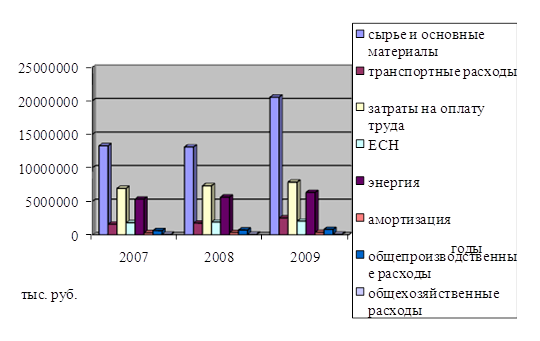

Анализируя динамику произведенных затрат ООО «Ямалспецавтострой» за период 2007 – 2009 гг., отмечено что все статьи затрат на протяжении анализируемого периода увеличиваются.

На рисунке 2.2 отразим динамику произведенных затрат предприятия за период 2007 – 2009 гг.

Рисунок 2.2 - Динамика произведенных затрат ООО «Ямалспецавтострой» в 2007 – 2009 гг

В таблице 2.8 проведен анализ структуры произведенных затрат ООО «Ямалспецавтострой».

Таблица 2.8 – Структура произведенных затрат ООО «Ямалспецавтострой» за 2007 - 2009 года, %

| Показатели | 2007 | 2008 | 2009 | 2008-2007 +;- | 2009-2008+;- |

| Сырье и основные материалы | 44,34 | 42,47 | 50,67 | -1,87 | +8,2 |

| Транспортные расходы | 5,29 | 5,68 | 6,20 | +0,39 | +0,52 |

| Затраты на оплату труда | 23,14 | 23,74 | 19,40 | +0,6 | -4,34 |

| ЕСН | 6,02 | 6,17 | 5,04 | +0,15 | -1,13 |

| Энергия технолог. | 17,76 | 18,22 | 15,60 | +0,46 | -2,62 |

| Показатели | 2007 | 2008 | 2009 | 2008-2007 +;- | 2009-2008+;- |

| Амортизация | 1,09 | 1,10 | 0,87 | +0,01 | -0,23 |

| Общепроизводственные расходы | 2,07 | 2,34 | 1,99 | +0,27 | -0,35 |

| Общехозяйственные расходы | 0,29 | 0,28 | 0,23 | -0,01 | -0,05 |

| Итого себестоимость | 100,00 | 100,00 | 100,00 | - | - |

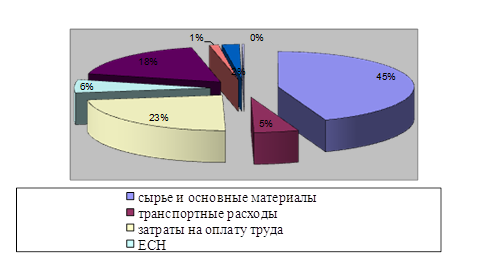

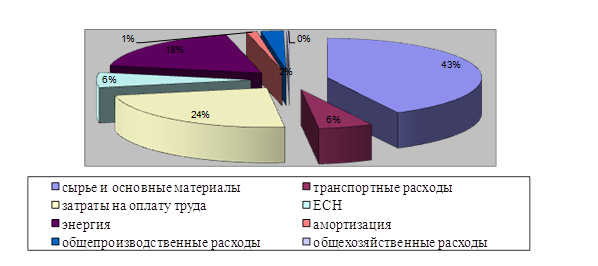

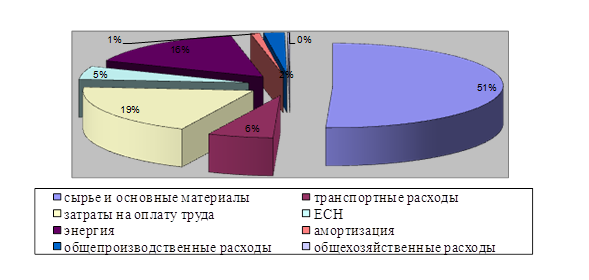

Структура затрат ООО «Ямалспецавтострой» за 2007-2009 гг. наглядно отражена на рисунках 2.3 – 2.5

В структуре затрат в 2007 году преобладают затраты на сырье и материалы, их доля составляет 45% все суммы затрат. Затраты на оплату труда занимают 23%, энергия занимает 18% всей суммы производственных затрат.

Рисунок 2.3 – Структура затрат ООО «Ямалспецавтострой» за 2007 год

Рисунок 2.4 – Структура затрат ООО «Ямалспецавтострой» за 2008 год

Рисунок 2.5 – Структура затрат ООО «Ямалспецавтострой» за 2009 год

Таким образом, анализ рисунков по структуре затрат ООО «Ямалспецавтострой» показал, что на протяжении всего анализируемого периода структура производственных затрат практически не менялась. Наибольший удельный вес (43%) и более имеют затраты на сырье и материалы, энергия в 2009 году снижается на 2,62 процентных пункта и составляют в структуре затрат 15,67%.

Удельный вес заработной платы работников составляет 19% в 2009 году, против 24% в 2008 году.

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

С = З пост/VВП + УЗ переем. (2.9)

где З пост – затраты постоянные;

VВП – объем выпущенной продукции;

УЗ перем – удельные затраты переменные на единицу продукции.

Для такого анализа воспользуемся аналитической таблицей, в которой перечисляются показатели, необходимые для расчета себестоимости на единицу продукции.

Данные для факторного анализа представлены в таблице 2.9.

Таблица 2.9 – Исходные данные для факторного анализа себестоимости услуг по монтажу трубопровода на УОМ ООО «Ямбурггаздобыча» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, п.м. | 5827 | 7534 |

| Затраты переменные, руб. | 3522729 | 4900616 |

| Постоянные затраты, руб. | 1896854 | 2745618 |

| Себестоимость 1 п.м., руб. | 930,08 | 1014,89 |

Используя данную модель и данные таблицы, произведем расчет влияния факторов на изменение себестоимости услуг по монтажу трубопровода (2008 – 2009 г) методом цепной подстановки:

С08 = А08/VВП08 + В08 = 1896854 / 5827 + 604,55 = 930,08;

С усл 1 = А08/VВП09 + В08 = 1896854 / 7534 + 604,55 = 856,32;

С усл 2 = А09/VВП09 + В08 = 2745618 / 7534 + 604,55 = 968,98;

С09 = А09/VВП09 + В09 = 2745618 / 7534 + 650,46 = 1014,89.

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 1014,89 – 930,08 = 84,81;

в том числе за счет изменения:

- объема производства продукции:

DСVВП = С усл 1 - С08 = 856,32 – 930,08 = - 73,76;

- суммы постоянных затрат:

DСа = С усл 2 – Сусл 1 = 968,98 – 856,32 = 112,66;

- суммы удельных переменных затрат:

DСв = С 09 – Сусл 2 = 1014,89 – 968,98 = 45,91.

Произведем расчет влияния факторов на изменение себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» (2008 2009 гг.) методом цепной подстановки:

С08 = А08/VВП08 + В08 = 40460049 / 27480 + 2734,36 = 4206,71;

С усл 1 = А08/VВП09 + В08 = 40460049 / 34350 + 2734,36 = 5384,24;

С усл 2 = А09/VВП09 + В08 = 52127588 / 34350 + 2734,36 = 4251,90;

С09 = А09/VВП09 + В09 = 52127588 / 34350 + 2851,66 = 4369,20.

Для факторного анализа себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» за 2008-2009 года представим исходные данные в таблице 2.10.

Таблица 2.10 – Исходные данные для факторного анализа себестоимости услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, м2. | 27480 | 34350 |

| Затраты переменные, руб. | 75140091 | 97954432 |

| Постоянные затраты, руб. | 40460049 | 52127588 |

| Себестоимость 1 м2, руб. | 4206,71 | 4369,20 |

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 4369,20 – 4206,71 = +162,49;

в том числе за счет изменения:

- объема производства продукции:

DСVВП = С усл 1 - С08 = 5384,24 – 4206,71 = +1177,53;

- сумма постоянных затрат:

DСа = С усл 2 – Сусл 1 = 4251,90 – 5384,24 = -1132,34;

- сумма удельных переменных затрат:

DСв = С 09 – Сусл 2 = 4369,20 – 4251,90 = +117,30.

Для расчета себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» за 2008–2009 года исходные данные представим в таблице 2.11

Таблица 2.11 – Исходные данные для факторного анализа себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» за 2008-2009 гг

| Показатели | 2008 г. | 2009 г. |

| Объем производства, | 47364 | 63886 |

| Затраты переменные, руб. | 82262548 | 125835663 |

| Постоянные затраты, руб. | 42377676 | 59537454 |

| Себестоимость 1 м2., руб. | 2631,54 | 2901,78 |

Произведем расчет влияния факторов на изменение себестоимости услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» (2008–2009 гг.) методом цепной подстановки:

С08 = А08/VВП08 + В08 = 42377676 / 47364 + 1736,82 = 2631,54;

С усл 1 = А08/VВП09 + В8 = 42377676 / 63886 + 1736,82 = 2400,15;

С усл 2 = А09/VВП09 + В08 = 59537454 / 63886 + 1736,82 = 2668,75;

С09 = А09/VВП09 + В09 = 59537454 / 63886 + 1969,69 = 2901,62.

Общее изменение себестоимости единицы продукции составляет:

DСобщ = С 09 - С08 = 2901,62 – 2631,54 = +270,08;

в том числе за счет изменения:

- объема производства продукции:

DСVВП = С усл 1 - С08 = 2400,15 – 2631,54 = -231,39;

- сумма постоянных затрат:

DСа = С усл 2 – Сусл 1 = 2668,75 – 2400,15 = +268,60;

- сумма удельных переменных затрат:

DСв = С 09 – Сусл 2 = 2901,62 – 2668,75 = +232,87.

Итак, после анализа факторов, влияющих, на себестоимость продукции (за 2008 - 2009 года по трем видам оказанных услуг) обобщим полученные данные в таблице 2.12.

Таблица 2.12 – Результаты анализа затрат отдельных видов продукции, руб.

| Вид услуг | Себестоимость единицы продукции | Изменение себестоимости | ||||||

| общее | в том числе за счет | |||||||

| 2008 г | Условие 1 | Условие 2 | 2009 г | VВП | А | Вi | ||

| Монтаж трубопроводов УОМ ООО «Ямбурггаз-добыча» | 930,08 | 856,32 | 968,98 | 1014,89 | 84,81 | -73,76 | 112,66 | 45,91 |

| Капитальный ремонт на объекте ЗАО «Севергазавто-матика» | 4206,71 | 5384,24 | 4251,90 | 4369,20 | 162,49 | 1177,53 | -1132,34 | 117,30 |

| Монтаж водонапорной башни на объекте ООО «Тюменьбургаз» | 2631,54 | 2400,15 | 2668,75 | 2901,62 | 270,08 | -231,39 | 268,60 | 232,87 |

Согласно полученным данным себестоимость услуг по монтажу трубопроводов УОМ ООО «Ямбурггаздобыча» в 2009 году по сравнению с 2008 годом увеличилась. Произошло общее увеличение себестоимости на 84,81 руб. В том числе за счет: изменения объема выпускаемой продукции себестоимость снизилась на 73,76 руб.; за счет изменения постоянных затрат повысилась на 112,66 руб.и, и за счет изменения переменных затрат – на 45,91 руб.. Последние два фактора (увеличение постоянных и переменных затрат) оказывают отрицательное влияние на изменение себестоимости данного вида оказанных услуг.

Себестоимость услуг по капитальному ремонту на объекте ЗАО «Севергазавтоматика» также возросла. Об этом свидетельствует общее повышение себестоимости – 162,49 руб. В том за счет: изменения объема выпускаемой продукции себестоимость увеличилась на 1177,53 руб.; за счет изменения постоянных затрат снизилась на 1132,34 руб., и за счет изменения переменных затрат – на 117,3 руб.

Аналогично себестоимость услуг по монтажу водонапорной башни на объекте ООО «Тюменьбургаз» возросла в 2009 году по сравнению с 2008 годом. В том за счет: изменения объема выпускаемой продукции себестоимость снизилась на 231,39 руб.; за счет изменения постоянных затрат повысилась на 268,60 руб., и за счет изменения переменных затрат – на 232,87 руб.

Полученные данные свидетельствуют об увеличение постоянных и переменных затрат, которые отрицательно влияют на себестоимость оказанных предприятием услуг. Предприятию необходимо разрабатывать организационно-технические мероприятия по увеличению производства и снижению постоянных и переменных издержек.

Также предприятию необходимо разрабатывать мероприятия по оптимизации объемов оказанных услуг. При изменении объемов оказанных услуг соответственно увеличиваются переменные расходы (сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги). Незначительное увеличение постоянных расходов также оказывает отрицательное влияние, тем самым, увеличивая себестоимость изделия.

Для полного вывода о возможности изыскания резервов снижения этих затрат необходимо изучить также затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслуживанием, управлением и сбытом.

0 комментариев