Сущность и значение производственных запасов предприятия

Учет производственных запасов предприятия

Контроль товарных запасов предприятия

Общая характеристика и анализ основных технико-экономических показателей ТОО «Компания Риалтек»» за 2006-2007 год

Анализ производства и реализации продукции

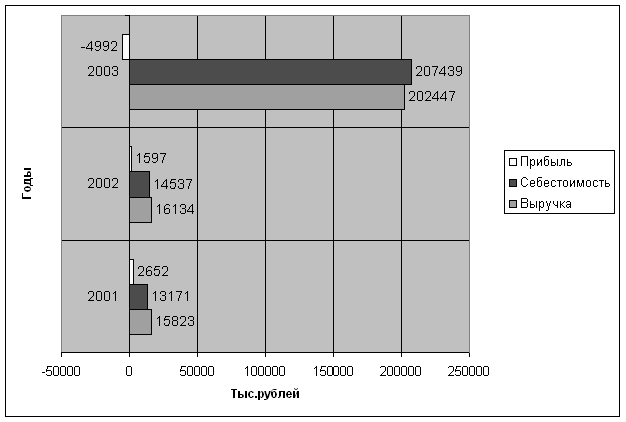

Анализ эффективности использования оборотных средств

Анализ использования материальных ресурсов предприятия

Метод составления рациональных маршрутов при заготовке сырья

Улучшение использования материальных ресурсов за счет экономного использования производственных запасов

Навигация

Анализ производства и реализации продукции

Производственные запасы предприятия

147557

знаков

25

таблиц

17

изображений

2.2 Анализ производства и реализации продукции

Объем производства, и реализация продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере наступления рынка и усиления конкуренции на производство определяет объем продаж, а возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Его основные задачи:

-оценка степени выполнения плана и динамики производства и реализации продукции;

-определение влияния факторов на изменение величины этих показателей;

-выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

-разработка мероприятий по освоению выявленных резервов.

Объем производства, и реализации продукции может выражаться в натуральных, условно натурально трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями анализа производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ. Включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателем, или по оплате. Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит, и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, исчисленные на основе коэффициентов их трудоемкости.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Таблица 3 Выпуск и реализация продукции

| № | Показатели | ед. изм. | 2006 год | 2007 год | Отклонение: +,- | Темп роста, % |

| 1. | Объем производства в натуральном выражении | тонна | 12092 | 12768 | 676 | 105,6% |

| 2. | Объем реализованной продукции | тыс. тг. | 1084479 | 1248450 | 163971 | 115,1 |

Из данных таблицы 3 видно, что предприятие за определенный анализируемый период повысило как объем производства, так и объем реализации. В предыдущем году было выпущено 12092 тонн продукции, в отчетном году 12768 тонн, что на 676 тонн больше показателя предыдущего года. Темп составляет 105,6 % (12768:12092·100%). Объем производства в стоимостном выражении изменился в том же направлении, т. е. 864038 тыс тенге на 903657 тыс тенге увеличился и составил 1248450 тыс . тенге. Это 104,6%. В отчетном году реализована вся произведенная продукция – 1248450 тыс .тенге, т. е. темпы роста 115,1% от предыдущего года.

Таблица 4 Динамика производства реализованной продукции

| Годы | Объем реализованной продукции, тыс. тенге | Темпы роста, % |

| 2004 | 900728 | 100 |

| 2005 | 903657 | 100,3 |

| 2006 | 1084479 | 120,4 |

| 2007 | 1248450 | 138,6 |

Как видно из данных таблицы товарная продукция за последние 4 года увеличилась. За данный период среднегодовой темп роста товарной продукции составляет:

Тсреднеарифметический=(100+100,3+120,4+138,6): 4=114,8%

Тогда темп прироста составит 114,8-100 = 14,8

Большое влияние на результат хозяйственной деятельности оказывают ассортимент и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

Определение текущих и перспективных потребностей покупателей; оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции; изучение жизненного цикла изделия и принятия, своевременных мер по внедрению новых, более совершенных видов продукции и изъятия из производственной программы морально устаревших и экономически неэффективных изделий; оценку экономической эффективности и степени риска изменений в ассортимента продукции.

Выполнить план ассортимента – значит, выполнить план по выпуску каждого вида изделий в заданном объеме. Перевыполнение плана по выпуску, а также выпуск продукции не предусмотренным планом в расчет выполнения плана по ассортименту не принимают.

Таблица 5 Анализ выполнения плана по ассортименту

| Наименование продукции | 2006 год | 2007 год | % выполнения плана | Зачис. в счет ассортимента |

| Телевизор | 6900 | 6767 | 98 | 6767 |

| Холодильник | 3242 | 4596 | 141 | 3242 |

| Стиральная машина | 1950 | 1405 | 72 | 1405 |

| Итого | 12092 | 12768 | 105 | 12768 |

Из данных таблицы видно, в целом по предприятию был перевыполнен план по торговой марке телевизор, а по другим маркам продукции было продано меньше и выполнение плана составило 98% и 72% соответственно. В общем, план был перевыполнен по производству в целом, план по ассортименту был перевыполнен и составил 105%= ![]()

При изучении деятельности предприятия важен анализ ритмичности производства и выпуска продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется качество оборачиваемости капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия. Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства удельный вес производства продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недоставку и несвоевременную отгрузку продукции, наличие ненормативных (актов) остатков незавершенного производства и готовой продукции на складах.

Один из основных показателей – коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. Если известны причины недовыполнения плана выпуска продукции по декадам, можно рассчитывать их влияние на их аритмичность. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100.

Внутренние причины аритмичности – тяжелое финансовое состояние предприятия, низкой уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние- несвоевременная поставка сырья и материалов поставщиками. В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного объема производства.

Таблица 6 Анализ ритмичности выпуска продукции

| Месяцы | Объем производства, тыс. тг. | Объем производства, тыс. тг. | В т. ч. в счет плана |

| 2006 г. | 2007 г. | ||

| 1 | 37000 | 36146 | 36146 |

| 2 | 43000 | 45183 | 43864 |

| 3 | 75000 | 72293 | 73622 |

| 4 | 81000 | 81329 | 81329 |

| 5 | 83000 | 81329 | 81329 |

| 6 | 90000 | 90366 | 90366 |

| 7 | 92000 | 90354 | 90364 |

| 8 | 91000 | 90366 | 90366 |

| 9 | 85000 | 72293 | 72293 |

| 10 | 80000 | 81329 | 81329 |

| 11 | 90000 | 90366 | 90366 |

| 12 | 80000 | 81329 | 81329 |

| Итого за год | 1084479 | 1248450 | 163971 |

Анализ факторов и резервов увеличения выпуска продукции и реализации продукции.

Изучив динамику и выполнение плана по реализации продукции и выполнения плана договоров поставки, необходимо установить факторы изменения ее объема.

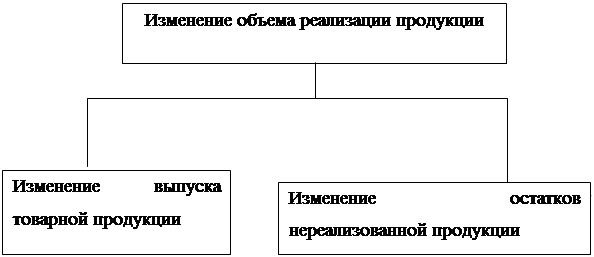

Возможны два варианта методики анализа реализации продукции. Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн+ТП=РП+ГПк

Отсюда РП=ГПн+ТП-ГПк

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс будет:

ГПн+ТП+ОТн=РП+ОТк+ГПк

Отсюда РП=ГПн+ТП+ОТн-ОТк-ГПк

где ГПн, ГПк – соответственно остатки готовой продукции на начало и

конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

ОТн,ОТк - объем остатков отгруженной продукции на начало и конец периода.

| ||||||||||

|  | |||||||||

| ||||||||||

Рисунок 2. Схема факторной системы объема реализации продукции

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс реализованной продукции.

Анализ факторов изменения объема реализации продукции.

В процессе анализа необходимо изучить изменение не только в объеме производства товарной продукции, но и в объеме реализации. На изменение объема продаж влияют многочисленные факторы: изменение отгрузки продукции и изменение остатков товаров, продукции

Таблица 7 Факторы, влияющие на объем продаж

| Показатели | Отклонение | ||

| 2006 г. | 2007 г. | +;- | |

| Остаток готовой продукции на начало года (тыс.тг.) | 743 | 25699 | +24956 |

| Выпуск товарной продукции (тыс.тг.) | 279786 | 228929 | -50847 |

| Остаток готовой продукции на конец года (тыс.тг.) | 25699 | 59315 | 33614 |

| Отгрузка продукции за год (1+2-3) | 960340 | 1006800 | 46460 |

| Остаток отгруженных товаров: | |||

| На начало года (тыс.тг.) | 110340 | 198147 | 87807 |

| На конец года (тыс.тг.) | 13799 | 43503 | 29794 |

| Реализация продукции (тыс.тг.) | 1084479 | 1248450 | 163971 |

Из таблицы 7 видно, что план реализации продукции перевыполнен за счет сверхплановых остатков товаров, отгруженных покупателем на начало года. Объем реализованной продукции увеличился на 163971 тыс. тенге. Если в предшествующем и отчетном годах остатки готовой продукции на начало года составили соответственно 743 тыс. тенге и 25699 тыс. тенге, то на конец года они увеличиваются и равны соответственно 25699 тыс. тенге и 59315 тыс. тенге.

Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятий на конец года. Необходимо в процессе анализа выяснить причину образования сверхплановых остатков на складах и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки от продаж.

Похожие работы

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... производство». Всякий дополнительный отпуск материалов (на брак, изменение технологии) оформляется актами, которыми также оформляются и разрешения на замену материалов. Анализ обеспеченности и использования производственных запасов предприятия позволяет: - изучить состояние запасов, определить их соответствие нуждам предприятия, выяснить случаи затоваривания; - организовать эффективную замену ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев