Сущность и значение производственных запасов предприятия

Учет производственных запасов предприятия

Контроль товарных запасов предприятия

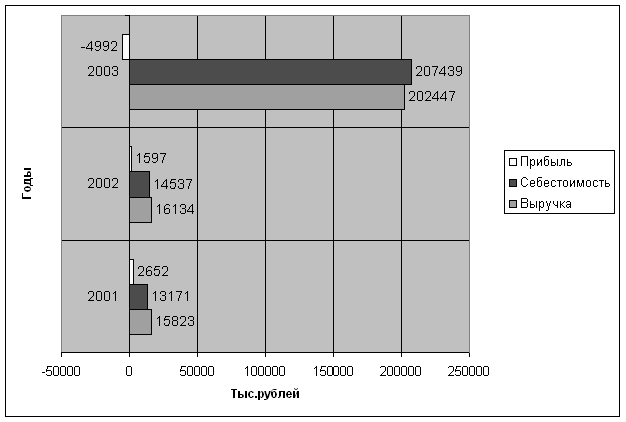

Общая характеристика и анализ основных технико-экономических показателей ТОО «Компания Риалтек»» за 2006-2007 год

Анализ производства и реализации продукции

Анализ эффективности использования оборотных средств

Анализ использования материальных ресурсов предприятия

Метод составления рациональных маршрутов при заготовке сырья

Улучшение использования материальных ресурсов за счет экономного использования производственных запасов

Навигация

Контроль товарных запасов предприятия

Производственные запасы предприятия

147557

знаков

25

таблиц

17

изображений

1.3 Контроль товарных запасов предприятия

Развитие производительных сил и производственных отношений в разных социально-экономических формациях обуславливает потребность совершенствования функции управления процессом производства, в том числе и контроля экономики. Контроль как функция управления подчинен решению задач системы управления. Поэтому назначение контроля соответствует целям управления, которые определяются экономическими и политическими закономерностями развития определенной формации. Функции экономического контроля обуславливаются действием основного экономического закона формации и целями общества, интересы которого он обеспечивает. Контроль является функцией системы управления общественными процессами, это касается в основном социального управления, политического руководства, народной демократии. Контроль помогает государству защищать интересы потребителей, проверять качество продукции, всех видов обслуживания, обеспечить доступность и достоверность информации о количестве, качестве и ассортименте продукции на рынке

Рациональное хозяйствование невозможно без применения системы экономических мер по соблюдению законодательства в сфере хозяйственной деятельности, то есть без систематического и действенного контроля со стороны государства за производством, распределением и потреблением общественного продукта и использованием общественного труда, как живого, так и осуществленного.

Следовательно, контроль – это система наблюдения и проверки соответствие процесса функционирования объекта управления принятым управленческим решениям, установление результатов управленческого влияния на управляемый объект путем выявления отклонений, допущенных в ходе выполнения этих решений. Устанавливая причины и виновников отклонений, контроль помогает устранить негативные явления и не допустить их в будущем. Контроль как функция управления – это средство обратной связи между объектом и системой управления, он информирует о действительном состоянии управляемого объекта, фактическом выполнении управленческого решения. Развитие контроля в экономических системах управления подчинено производительным силам и производственным отношениям. Повышение эффективности производства, демонополизация его в условиях рыночной экономики, совершенствование распределения, обмена и потребления невозможны без полного контроля за использованием товарно – материально -денежных отношений в соответствии с их новым содержанием. Следует усилить финансовый контроль за количеством и качеством работы, применять весь арсенал экономических рычагов и стимулов. Контроль – это основа правового государства. Он способствует укреплению законности, правопорядка, государственной, договорной и исполнительской дисциплины. Хорошо организованный контроль формирует у работников всех звеньев управления высокий профессионализм, компетентность, деловитость и оперативность, что является немаловажным фактором успешного решения задач экономического и социального развития общества в условиях рыночной экономики.

Итак, экономический контроль – это система органов государственного и хозяйственного управления, осуществляющих контроль за экономическим и социальным развитием страны, формированием и расходованием Государственного бюджета Республики Казахстан, принятым Конституцией Республики Казахстан.

Рыночные отношения основываются на расширении прав предприятий, разгосударствлений собственности и существовании разных ее форм, демократизации, управления в использовании экономических рычагов и стимулов, направленных на повышение эффективности труда и его оценку по конечному результату. В связи с этим демократическое направление развития контроля хозяйственной деятельности предприятий состоит в применении экономических рычагов. Контроль за использованием планов и договоров, результатами производственной и финансово-хозяйственной деятельности осуществляется в соответствии с законодательством о предприятиях, предпринимательской деятельности, хозяйственных обществах и других. По результатам контроля разрабатываются меры, способствующие более эффективному хозяйствованию, соблюдению принципа социальной справедливости в распределении результатов труда в зависимости от вклада каждого трудящегося.

Таким образом, сущность экономического контроля в демократическом обществе в условиях рыночной экономики состоит в регулировании процесса расширенного производства общественно необходимого продукта и социально- экономических отношений в соответствии с конституционными нормами.

Организационные формы и виды экономического контроля по своим функциям взаимосвязаны между собой, охватывают все стадии расширенного воспроизводства общественно необходимого продукта и таким образом составляют систему экономического контроля. По содержанию контроль включает проверку экономических, социальных, политических, идеологических, научно-технических и других направлений развития экономики народного хозяйства – отрасли, предприятия.

Следовательно, содержание экономического контроля – это система контрольных мер, направленных на рациональное хозяйствование предпринимателей с разными формами собственности в условиях рыночных отношений. Фактический и документальный контроль взаимосвязаны, поэтому совместное применение их дает возможность остановить действительное состояние объектов, разработать меры по устранению недостатков. По формам осуществления экономического контроля различают проверки: превентивные, текущие, тематические, ревизии.

Превентивные (предупредительные) контрольные проверки осуществляют на стадии предварительного контроля производственной и финансово-хозяйственной деятельности предприятия. Собственник или делегированное им лицо проверяет оптимальность планов и сбалансированность ресурсами согласно технически обоснованным нормативом.

Органы государственного контроля осуществляют превентивные проверки периодически, а внутрихозяйственный контроль на предприятии предусматривает систематическое и непрерывное выполнение. Санкционируя выполнения хозяйственной операции, руководитель предприятия и лица, им уполномоченные, предварительно проверяют ее со стороны хозяйственной целесообразности, нормативно-правовой и плановой обоснованности, хозяйственной и материальной ответственности лиц, которым поручено ее исполнение. В превентивных проверках хозяйственных операций, отражаемых в бухгалтерском учете, особенно ответственна роль главного бухгалтера. Каждая хозяйственная операция, зафиксированная на материальных носителях, подлежит повторной превентивной проверки, которую осуществляет главный бухгалтер или лицо, уполномоченное им, после санкционирования руководством предприятия ее выполнения.

Одновременно с проверкой хозяйственной операции по указанным выше параметрам, также контролируемым бухгалтерией, проверяется юридически правовая обоснованность документа, отражающего достоверность проведения хозяйственной операции, количественные и качественные показатели, нормы расходования ресурсов, цены на товарно-материальные ценности и объекты основных фондов, заполнение показателей, обеспечение сохранности ценностей, кодирование реквизитов документа, которые определяют содержание и характеристику операции для отражения в системе бухгалтерского учета хозяйственной деятельности. Исключительно большое значение имеет превентивный контроль хозяйственной деятельности, осуществляемой главным бухгалтером. Нормативными актами о главном бухгалтере, предусмотрено, что документы являющиеся основой для приема и выдачи производственных запасов подписывает руководитель предприятия или лицо им уполномоченное. Без подписи главного бухгалтера указанные документы считают недействительными и не принимают к исполнению материально-ответственные лица и бухгалтерия объединения, предприятия, а также учреждения банка. Главному бухгалтеру предоставлено, право не принимать к исполнению и оформлению документы по хозяйственным операциям, противоречащие законодательству и установленному порядку приема, хранения и расходования производственных запасов.

Превентивные проверки - наиболее эффективное средство экономического контроля, поскольку они дают возможность предотвратить возникновение недостач, перерасходов и потерь ресурсов предприятий.

Текущие проверки - средство оперативного систематического контроля конкретных операций предприятия. Текущие проверки проводят все контролирующие органы по вопросам, которые входят в их компетенцию.

Внутрисистемный контроль применяется для проверки выполнения подведомственными объединениями, предприятиями указаний собственника по вопросам их деятельности, а внутрихозяйственный с помощью текущих проверок для оперативной проверки выполнения хозяйственных операций непосредственно на предприятии (расходование и сохранность материальных ценностей, обеспеченность массо измерительными приборами и использование их, качество изготавливаемой продукции, организация пропускного режима, соблюдение трудового законодательства).

Следовательно, текущие контрольные проверки, являются способом оперативного систематического контроля конкретных операций хозяйственной деятельности, которые не требуют применения сложных методик и выполняются, чтобы предотвратить бесхозяйственность. Тематические контрольные проверки- средство периодического оперативного хозяйственного контроля выполнения объединениями, предприятиями, например, использования материальных, трудовых и финансовых (операций) ресурсов, обеспечение сохранности собственности. При тематических проверках используются планово-нормативная, договорная информация, данные бухгалтерского учета, хронометражных наблюдений, выборочные инвентаризации.

Ревизия – метод заключительного контроля, который дает возможность произвести всестороннюю проверку производственной и финансово-хозяйственной деятельности предприятия относительно выполнения производственных и финансовых планов, расходования материальных и трудовых ресурсов, результатов коммерческой деятельности за обревизованный период, обеспечения сохранности собственности, обнаружения резервов повышения эффективности производства и совершенствования качество продукции, ее конкурентоспособности на внутреннем и мировом рынках.

Одним из наиболее важных и ответственных участков ревизионной работы является проверка операции движения и использования производственных запасов. Поскольку затраты на материалы составляют основную часть издержек производства, поэтому ревизии их уделяется особенно большое внимание. Основными задачами ревизии является проверка сохранности и правильности использования производственных запасов. Особое внимание уделяется на проверку состояния складского хозяйства и обеспечения сохранности материальных ценностей, правильность планирования материально-технического снабжения, законность и целесообразность операции, связанных с заготовлением материалов. Проверяется соблюдение норм запасов, материальных ценностей, реализация излишних и ненужных материалов. Большое внимание уделяется проверке правильности использования материалов в производстве, экономному их расходованию в соответствии с прогрессивными нормами.

Осуществляя ревизию производственных запасов, ревизор использует имеющиеся на предприятии плановые технико-экономические нормативы и нормы их расхода на производства, а также планы материально-технического снабжения; договоры с поставщиками и первичные документы поставщиков (счета, товарно-транспортные накладные, накладные на отпуск материалов на сторону, платежные требования и другие) первичные документы транспортных организаций по оформлению операции по перевозке приобретенных производственных запасов или отпущенных сторонним организациям; документы по оформлению приема и отпуска производственных запасов, журналы учета поступающих грузов и выданных доверенностей; данные первичных производственно-технических отчетов об использовании материальных ценностей; а также складского, аналитического учета материальных ценностей; учетные регистры (ведомости, журналы ордера, табуляграммы) и отчетные формы (баланс и другие).

Планирование потребности различного рода производственных запасов производится при составлении техпромфинплана предприятия. Плановая потребность в производственных запасах определяется в соответствии с их целевым назначением: на основное производство, на изготовление технологической оснастки, на ремонтно-эксплуатационные нужды, и осуществление мероприятий по повышению эффективности производства, на капитальное строительство (ведущиеся хозяйственным способом), для создания переходящего остатка на конец планируемого периода.

Расчеты по исчислению плановой потребности в материальных ресурсах ведутся с учетом отраслевых особенностей предприятия и в виде отдельных расчетных таблиц, классифицируемых как по назначению материалов, так и по характеру его применения, так, например, составляются отдельные расчеты потребности в основных и вспомогательных материалах, топливе, комплектующих изделиях.

Ревизор, проверяя отдельные расчеты плановой потребности в производственных запасах, должен определить правильность исходных данных. Так, исчисляя плановую потребность в основных материалах для нужд основного производства, следует исходить из планируемого на данный период объема выпуска продукции и действующих в планируемом году норм расхода основных материалов. Рациональность применения материалов характеризуется коэффициентом их использования. Коэффициент использования материалов представляет собой отношение чистого расхода к его норме. Ревизор должен проверить прогрессивность и экономичность норм расхода материалов. Далее проверяется удельный вес, применяемый на предприятии, научно обоснованными являются лишь те нормативы и нормы, которые разработаны научно расчетно-аналитическим методом. Особенно тщательной проверке подвергаются нормативы и нормы расхода материалов на ремонтно-эксплуатационные нужды. Принятые при составлении плана материально-технического снабжения нормативы и нормы расхода производственных запасов целесообразно, затем сопоставить с фактически применяемыми в ревизуемом периоде, а также с фактически достигнутым уровнем расхода в предшествующем ревизии периоде с учетом планируемой их экономии от осуществления организационно-технических мероприятий или с нормативами и нормами, действующими на других предприятиях на аналогичную продукцию.

Закончив проверку нормативов и норм расхода предметов труда и правильности расчета потребности в них на производственные нужды, ревизор приступает к правильности запланированного производственного запаса материальных ресурсов. Последнее влияет на использование не только материальных ресурсов, но и финансовых ресурсов предприятий, покрывающих эти запасы. Размер производственных запасов материальных ценностей должен устанавливаться с таким расчетом, чтобы в наличии было минимальное, но достаточное для бесперебойной работы предприятия количество материалов.

Проверяя размер производственных запасов материальных ценностей, необходимо иметь в виду, что он состоит из трех частей: текущего, подготовительного и страхового запаса.

Текущий запас предназначается для бесперебойного обеспечения производства в период между поступлением двух очередных партий материала. Размер текущего запаса исчисляется в зависимости от интервала поступления материала и среднесуточного расхода его на предприятии. Ревизор на основании сведений о расходе данного вида материала на производство выясняет, правильно ли предприятие рассчитало среднесуточный расход, а нас основе договоров поставки или заказов на поставку и фактических показателей о поступлении отдельных видов материалов определяет правильность установления времени интервала их поступления.

Подготовительный запас существует лишь для тех материалов, которые перед запуском в производство должны пройти предварительную подготовку, не предусмотренную технологическим процессом, например испытание. Размер подготовительного запаса устанавливается путем умножения среднесуточного расхода данного материала на длительность его подготовки. Необходимо проверить правильность среднесуточного расхода материалов, а также по возможности выяснить, все ли сделано предприятием для сокращения сроков нахождения материалов в подготовке.

Страховой запас предназначается для бесперебойного обеспечения производственного процесса в случае нарушения интервалов поступления материалов, т.е. в случае полного из расходования текущего запаса. Размер страхового запаса определяется с учетом результатов анализа, имевших место нарушений интервалов поступления сырья за предыдущий плановый период.

Потребность, в материальных ресурсах рассчитывается производственными службами предприятия совместно с отделом снабжения, и результаты расчетов сводят в общую таблицу форма №20-ТП «План» материально-технического снабжения. В этом плане по видам материалов в натуральном и денежном выражении показывается потребность в материальных ценностях и источники ее покрытия. Источниками покрытия плановой потребности в материальных ресурсах являются: ожидаемые остатки на начало планируемого периода, фонд централизованного снабжения, и собственное производство.

В соответствии с планом материально-технического снабжения, утвержденного вышестоящим органом управления, поставщики и покупатели получают наряды на фонды материальных ценностей, распределяемых в централизованном порядке. Наряды или заменяющие их документы служат основанием для заключения договоров поставки, в которых указываются: ассортимент, комплектность, количество качество и стоимость приобретаемых материальных ценностей; общий срок действия договора и сроки поставки; порядок расчетов и санкции за нарушение условий договора, платежные и почтовые реквизиты поставщика и покупателя, а также отгрузочные реквизиты покупателя.

Закупка ненужных и излишних производственных запасов ведет к ухудшению финансового положения предприятия, замедлению оборачиваемости оборотных средств, вызывает дополнительную плату в бюджет. Кроме того, приобретение материалов «в запас» лишает возможности другие предприятия обеспечить свои потребности в них. При обнаружении таких случаев необходимо установить, какие предметы труда приобретены с избытком против нормы запроса и на какую сумму, сколько времени они находятся без движения, кто дал распоряжение их приобрести, какой осуществляется контроль за соблюдением нормативов запаса материальных ценностей. Внимательно нужно проверить себестоимость заготовленных материалов. Следует учесть, что значительная часть удорожания себестоимости промышленной продукции по затратам производственных запасов, как показывает практика, образуется на стадии заготовления. Ревизор проверяет правильность отнесения на себестоимость заготовленных материалов топлива и произведенных расходов.

Транспортно-заготовительные расходы планируются по группам или видам производственные запасов, поэтому фактически их уровень проверяется, по номенклатуре, принятой при планировании. Основанием служат сметы транспортно-заготовительных расходов, первичные документы по оформлению указанных расходов, разработочные таблицы. Наиболее часто перерасходы по транспортировке и заготовке материалов вызываются такими факторами, как дальние перевозки; транспортировка авиа, автотранспортом; доставка багажом вместо транспортировки малой скоростью, завод и складирование вдали от мест потребления, а затем дополнительная переброска материальных ценностей. Иногда случаи удорожания материальных ценностей устанавливают в связи с переплатами по счетам поставщиков в результате применения последними завышенных цен, не выявленных покупателями из-за плохо организованного контроля, отнесения уплаченных неустоек, штрафов за простои транспортных средств. Все эти случаи должны тщательно проверяться с целью недопущения нарушений. Обеспечение сохранности собственности одна из основных задач документальной ревизии. В процессе ревизии сохранности производственных запасов проверяется состояние складского хозяйства, подбор и расстановка кадров материально ответственных лиц, организация пропускной системы, контроль за своевременным проведением инвентаризации и выполнением плана внезапных проверок наличия производственных запасов. Сохранность производственных запасов зависит не только от состояния складских помещений, но и от соблюдения правил хранения, в местах хранения материалы должны быть размещены таким образом, чтобы к ним в любое время был доступ, обеспечивающий складирование вновь поступающих ценностей, отпуск ценностей, проверку нормативного запаса и их наличия.

Важным условием обеспечения сохранности собственности является четко организованная охрана производственных запасов и пропускная система. Внезапной проверкой на месте ревизор может установить, как организован контроль за вывозом материальных ценностей на предприятии.

Правильная и четкая организация приемки и отпуска производственных запасов содействует сохранности и бесперебойному снабжению ими производства. Поступление производственных запасов на предприятия осуществляется главным образом от поставщиков, от своих вспомогательных производств. Поступление материальных ценностей от поставщиков на основании выписанных ими счетов и приходных документов предприятия получателю.

Одной из главных задач проверки является установление полноты оприходования поступивших производственных запасов. Для этого сопоставляют наименование и количество оприходованных ценностей с аналогичными данными сопроводительных документов, поставщиков (счетов, накладных на отпуск материалов на сторону).

Целесообразно определить удельный вес производственных запасов, отпускаемых по лимитно - заборным картам (формы №М-8 и М 9.). Эти карты способствуют упрощению документооборота, сокращению количества документов и обеспечению контроля за отпуском производственных запасов со складов и кладовых. Следует выяснить, выделены ли цехами и другими производственными подразделениями работники, которым поручено получение производственных запасов со складов и кладовых, сообщены ли списки этих лиц и образцы их подписей соответствующим складам.

Одним из важных участков ревизии операции с производственными запасами является проверка их использования в производстве. Сохранность производственных запасов в производстве может быть обеспечена при четкой организации материальной ответственности должностных лиц, в распоряжение которых поступают эти ценности, предварительного и текущего контроля за сохранностью материалов в ценах и в период их технологической обработки. Использование производственных запасов можно проверить сопоставлением количества оприходованной продукции с количеством изделий, за которые была начислена заработная плата рабочим сдельщикам. Кроме того, сопоставляют количество сырья, или материалов, списанных на расходы, с количеством которое следовало бы израсходовать для изготовления готовой продукции.

Глава 2 Анализ управление формированием производственных запасов предприятия

Похожие работы

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... производство». Всякий дополнительный отпуск материалов (на брак, изменение технологии) оформляется актами, которыми также оформляются и разрешения на замену материалов. Анализ обеспеченности и использования производственных запасов предприятия позволяет: - изучить состояние запасов, определить их соответствие нуждам предприятия, выяснить случаи затоваривания; - организовать эффективную замену ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев