Сущность, понятие и значение финансовой устойчивости и платежеспособности

Методы финансового анализа и система показателей

Долгосрочные пассивы (П3) – долгосрочные кредиты и заемные средства;

Информационная база анализа финансовой устойчивости и платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Расчет относительных показателей

Наиболее ликвидные активы: статьи из раздела II баланса «Денежные средства» и «Краткосрочные финансовые вложения» (строка 250 + строка 260)

Оптимизация финансовой устойчивости и платежеспособности

Инвестиционный проект

Навигация

Оптимизация финансовой устойчивости и платежеспособности

Оптимизация финансовой устойчивости и платежеспособности предприятия ОАО "Энерго"

141451

знак

14

таблиц

7

изображений

3.1 Оптимизация финансовой устойчивости и платежеспособности

В результате проведенного анализа в предыдущей главе за период с 2003 по 2005 г. нами выявлены тенденции, отрицательно влияющие на финансовую устойчивость и платежеспособность ОАО «Энерго», которые характеризуются следующими фактами:

· большая часть собственного капитала используется во внеоборотных активах;

· низкий уровень маневренности собственного капитала;

· высокий удельный вес составляет имущество производственного назначения;

· платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств.

Одной из причин указанных проблем, возникших в финансовом состоянии предприятия ОАО «Энерго», является нерациональное управление результатами деятельности (нерациональное управление финансами).

В качестве оптимизации финансовой устойчивости предприятия следует провести мероприятия, рассчитанные как на краткосрочную, так и на долгосрочную перспективу.

Во-первых, финансовой службе предприятия рекомендуем осуществлять регулярный мониторинг и диагностику финансовой устойчивости платежеспособности. Несмотря на неплохие значения коэффициентов за 2003 – 2005 гг., нами были отмечены некоторые тенденции, отрицательно влияющие на финансовое состояние предприятия. С целью сохранения устойчивого финансового состояния необходимо своевременно выявлять и устранять причины, вызывающие снижение платежеспособности и финансовой устойчивости.

Далее предлагаем ряд практических мероприятий, направленных на улучшение финансовой ситуации ОАО «Энерго».

Одним из таких мероприятий может послужить вывод на аутсорсинг ряда функций предприятия, таких как связь и транспорт. Данное мероприятие можно провести в течение одного производственного цикла, следовательно, отнесем его в категорию краткосрочных мероприятий.

Аутсорсинг - это передача стороннему подрядчику некоторых бизнес-функций или частей бизнес-процесса компании. Подрядчик (аутсорсер) адаптирует свои универсальные средства и знания, учитывая конкретный бизнес заказчика, и использует их в интересах заказчика за оплату, определяемую сложившейся стоимостью услуг, а не долей в прибыли.

Вывод на аутсорсинг вспомогательных бизнес-процессов приведет к:

- экономии оборотных средств;

- уменьшению затрат и ремонтных средств на вспомогательные бизнес-процессы;

- снижению неучтенных затрат;

- сокращению издержек, связанных с незавершенным производством;

- снижению себестоимости функций, передаваемых аутсорсеру.

Цели проведения аутсорсинга:

1. Концентрация деятельности на основных бизнес-процессах за счет:

- отказа от отвлечения средств (оборотных и внеоборотных) на обеспечение вспомогательных бизнес-процессов;

- повышения эффективности основных управленческих ресурсов;

- обеспечения прозрачности экономики основной цепочки процессов, формирующих добавочную стоимость продукции.

2. Отказ от инфраструктур, не приносящих доход предприятию.

Снижение затрат на:

- аппарат управления вспомогательных производств;

- обновление, ремонт и содержание переданных в аренду аутсорсеру оборудования.

3. Оптимизация численности предприятия.

Содержание непрофильной инфраструктуры требует значительных вложений, в том числе по оплате труда, а также возможность управлять бизнес-процессами в непрофильной для себя области.

Далее предлагаем рассчитать целесообразность вывода на аутсорсинг узла связи.

Затраты на содержание узла связи в месяц составляют 221 050 рублей. ООО «Телеком Плюс» предлагает свои услуги за 254 990 рублей 31 копейку. При этом ОАО «Энерго» будет получать арендную плату: 56 063 рубля 40 копеек с ООО «Телеком Плюс». Следовательно, услуги ООО «Телеком Плюс» составят 198 927 рублей 91 копейку (254 990,31 – 56 063,40).

Таким образом, экономия составит 22 122 рубля 09 копеек в месяц (221 050 – 198 927,91), в год 265 465 рублей 08 копейки (22 122,09 * 12).

Предлагаем также передать на аутсорсинг транспорт дочернему предприятию - ОАО «Энерготранс».

ОАО «Энерготранс» будет оказывать ОАО «Энерго» следующие транспортные услуги: услуги по перевозке грузов, услуги по перевозке пассажиров. Номенклатура, количество, объем грузов, количество пассажиров, представляемых ОАО «Энерго» к перевозке, определяются сторонами ежемесячно на основании письменных заявок ОАО «Энерго».

Кроме того, ОАО «Энерго» передает в аренду весь автомобильный парк ОАО «Энерготранс».

Содержание автомобильного парка обходится ОАО «Энерго» в 579 256 рублей 18 копеек в месяц.

ОАО «Энерготранс» оценивает свои услуги в размере 704 125 рубля 20 копеек, уплачивая ОАО «Энерго» арендную плату в сумме 147 125 рубля 17 копеек.

Таким образом, услуги ОАО «Энерготранс» составят 557 000 рублей 03 копеек (704 125,20 – 147 125,17). Экономия составит 22 256 рублей 15 копеек в месяц (579 256,18 – 557 000,03), 267 073 рубля 80 копеек в год.

Просчитав таким образом возможные выгоды, которые предприятие способно получить в результате вывода на аутсорсинг непрофильных функций, мы можем составить следующий прогноз.

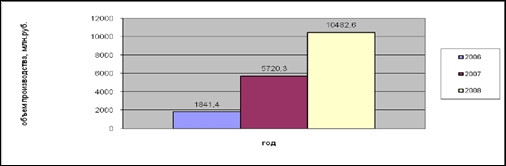

Общая экономия от вывода на аутсорсинг составляет 532 538 рублей. Данная сумма относится на статью «Денежные средства» II раздела баланса. Таким образом, денежные средства на конец 2005 г. составят 1 025 243 рубля.

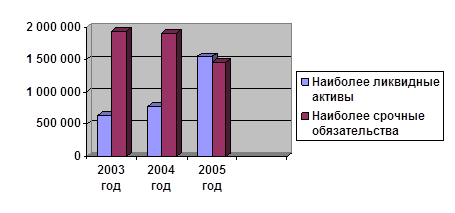

Наиболее ликвидные активы на 2005 г. составят:

1 025 243 + 519 928 = 1 545 171.

Наиболее срочные обязательства на 2005 г. составляют 1 456 976 рублей.

Как видно из расчетов, наиболее ликвидные активы покрывают наиболее срочные обязательства на 88 195 рублей (1 545 171 – 1 456 976).

Рис. 7 - Покрытие наиболее срочных обязательств наиболее ликвидными активами

Таким образом, передав на аутсорсинг часть непрофильных функций, предприятие сможет покрывать наиболее срочные обязательства наиболее ликвидными активами, тем самым увеличивается степень платежеспособности ОАО «Энерго».

Немногие российские предприятия внедряют на практике комплексную систему управления финансами.

В связи с этим мы рекомендуем финансовой службе ОАО «Энерго» разработку комплексной системы управления финансами, которая заключается в принятии решений о привлечении и использовании финансовых ресурсов и механизмов с целью получения наибольшего экономического эффекта.

Управление этим процессом – это способ наиболее эффективного достижения поставленных целей, и осуществляется он по следующей схеме: «Цель – Стратегия – Тактика - Оперативное управление - Практическое исполнение».

Когда речь идет об управлении финансами предприятия, то под процессом понимается получение финансовых результатов в качестве выручки или привлечения заемных средств и распределение их между теми или иными объектами их использования, а также определение временных интервалов, в которых данные ресурсы будут привлечены и использованы. Комплексная система управления финансами должна обеспечивать функционирование и взаимодействие всех уровней управления: стратегического, тактического и оперативного.

Решения, принимаемые на стратегическом уровне, направлены на достижение основных целей предприятия и касаются, прежде всего, долгосрочных вложений и методов их финансирования, а также существенных изменений в структуре предприятия и в методах ведения бизнеса.

В качестве стратегической цели финансовой службы ОАО «Энерго» можно определить изыскание путей выхода на новые рынки сбыта электроэнергии и теплоэнергии на территории Камчатского края.

На тактическом уровне принимаются решения, реализация которых призвана исполнять стратегическую линию предприятия в области использования финансовых ресурсов.

Финансовые ресурсы должны использоваться таким образом, чтобы соотношение краткосрочной задолженности и оборотного капитала поддерживалось на уровне, необходимом для обеспечения стабильной работы предприятия. Например, формирование запасов материалов, составление плана по оплате по своим обязательствам перед поставщиками и подрядчиками, перед бюджетом, перед персоналом и т. д.

Оперативное управление финансами направлено на практическое выполнение тех решений, которые были приняты на тактическом уровне. Месячный план движения средств формируется таким образом, что поступление и расходование платежных средств в нем сбалансированы (абсолютная ликвидность).

В отличие от инструментов стратегического и тактического уровней, инструменты оперативного управления финансами должны обеспечивать не только связь с предыдущим уровнем, но и непрерывность процесса управления.

Таким образом, ежедневно принимая решения и оперативно управляя финансовыми ресурсами, менеджеры должны стремиться выполнять планы, которые формируются как оптимальные пути достижения тактических и стратегических целей, и при этом не допускать значительных колебаний уровня абсолютной ликвидности.

Комплексная система управления финансами предприятия ОАО «Энерго» представлена на рис. 8.

Классическая практика бюджетного управления предполагает составление бюджетов на год с разбивкой по месяцам. Но если такая детализация приемлема для контроля ликвидности и финансовой устойчивости компании, то для оперативного управления финансами ее явно недостаточно.

Для этого предлагаем оптимизировать бизнес-процессы, связанные с ежедневным движением денежных средств, разработать документы, регламентирующие порядок осуществления платежей.

При построении системы управления финансами важно оптимизировать соответствующие бизнес-процессы, для чего необходимо определить:

- состав центров финансовой ответственности, по которым формируются и контролируются бюджеты денежных средств;

- участников процесса, то есть сотрудников компании, выступающих в роли контроллеров выполнения внутренних регламентов;

- обязанности и полномочия каждого участника бизнес-процесса, ответственных по тем или иным платежам;

- временной график прохождения платежей, в частности установить сроки и последовательность прохождения заявок на оплату.

В дальнейшем данные процедуры позволят сократить трудозатраты топ-менеджеров компании на контроль расходования средств. Если ранее им приходилось просматривать и подписывать каждую заявку на оплату, то, когда суммы расходов утверждены в бюджетах, а порядок согласования платежей формализован, контроль за финансовыми ресурсами можно возложить на финансового менеджера. Соответственно генеральный директор будет согласовывать только ограниченное количество платежей (сверхлимитных, крупных, нерегулярных).

Правильно выстроенные бизнес-процессы помогают решить еще одну актуальную задачу – свести к минимуму риск злоупотреблений со стороны сотрудников предприятия за счет разделений функций контроля выплат и их инициации.

Бизнес-процесс управления денежными потоками предлагаем закрепить в регламентном документе «Порядок прохождения платежей в компании». Данный документ является обязательным для исполнения всех подразделений компании и утверждается внутренним приказом. Он определяет правила функционирования платежной системы компании и может содержать информацию о порядке прохождения заявок на оплату, сроках, ответственных за согласование, обязанностях и полномочиях сотрудников, последовательности действий.

Для наглядности удобно систематизировать такую информацию в табличном или графическом виде (табл. 12).

Таким образом, заявка проходит три уровня контроля.

Руководитель ЦФО проверяет целесообразность и обоснованность данного расхода, сотрудник планово-экономического отдела – наличие лимитов в бюджете ЦФО на такой вид расхода в данном периоде, а сотрудник бухгалтерии – правильность оформления документов на оплату и отсутствие задолженностей по расчетам и представлению документов по данному контрагенту и сотруднику.

На все проверки по внеочередным заявкам отводится два часа, по очередным – до двух рабочих дней. После этого заявка в зависимости от суммы и кодировки бюджета попадает к руководителю казначейства, заместителю генерального директора по финансам и генеральному директору, которые принимают решение об оплате. Затем заявка направляется для оплаты в казначейство.

Необходимо отметить, что хорошо проработанный регламент должен предотвращать сбои в управлении платежной системой и однозначно трактовать действия того или иного сотрудника.

Табл. 12 - График прохождения платежей ОАО «Энерго»

| Операция | Комментарий | Рабочие (банковские) дни | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Формирование инициатором платежа заявки в электронной системе. Акцепт заявки руководителем ЦФО | Акцептованная руководителем ЦФО заявка автоматически поступает финансовому менеджеру | До 16 часов | ||||

| Акцепт заявки финансовым менеджером | До 18 часов | |||||

| Акцепт заявки зам. ген. директора по финансам (для заявок, требующих такого акцепта) | До 10 часов | |||||

| Акцепт заявки ген. директором (для заявок, требующих такого акцепта) | До 11 часов | |||||

| Регистрация финансовым менеджером состояния заявок в электронной платежной системе | До 12 часов | |||||

| Выдача по заявкам наличных денежных средств | Заявка, по которой денежные средства не были получены в течение трех дней, аннулируется | С 11 часов | В те-чение дня | В те-чение дня | ||

| Осуществление безналичных оплат по заявкам с приоритетом «1» | В случае целесообразности и наличия свободных денежных средств заявка может быть оплачена в более ранние сроки | До 14 часов | ||||

| Осуществление безналичных оплат по заявкам с приоритетом «2» | До 14 часов | |||||

| Осуществление безналичных оплат по заявкам с приоритетом «3» | Дата оплаты определяется зам. ген. директора по финансам | До 14 часов | ||||

Выше было сказано о приоритетности платежей. Что же это такое и как определяется эта приоритетность?

Чтобы избежать кассовых разрывов, целесообразно ранжировать все платежи по степени их приоритетности или значимости.

Статьи с наиболее высоким приоритетом оплачиваются в обязательном порядке, статьи с пониженным приоритетом – при выполнении дополнительных условий.

Регламент определения приоритета платежей ОАО «Энерго»:

- приоритет первой очереди – платежи, задержка по которым может вызвать серьезные негативные последствия для предприятия, например штрафные санкции или ухудшение деловой репутации.

К таким платежам относятся оплата налогов, погашение кредитов, задолженность перед основными поставщиками.

Данные платежи оплачиваются финансовой службой строго в соответствии со сроком, указанным в заявке;

- приоритет второй очереди – платежи, по которым допустима задержка оплаты на срок до трех банковских дней без серьезных негативных последствий для предприятия (выплата заработной платы, оплата основным поставщикам);

- приоритет третьей очереди – платежи, по которым допустим перенос сроков оплаты более чем на три банковских дня.

При невыполнении плана поступлений по выручке финансовая служба имеет право инициировать сокращение таких статей в бюджете или отмену таких платежей (расходы на обучение, модернизацию оргтехники).

Как было сказано выше, одним из инструментов комплексной системы управления финансами является составление платежного календаря.

Основная цель платежного календаря – формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать оплату всех необходимых платежей, минимизировать излишки денежных средств и избежать кассовых разрывов.

Платежный календарь обязательно должен содержать данные о поступлениях и выбытиях, а также о плановых остатках денежных средств с разбивкой по дням и их источникам (табл. 13).

Табл. 13 - Платежный календарь ОАО «Энерго» тыс. руб.

| Статья | Дата / план – факт | Итого за месяц | Прогноз отклоне-ний от бюджета | ||||||||

| 1 июля | 2 июля | 3 июля | 4 июля | 5 июля | 6 июля | … | 30 июля | ||||

| факт | факт | факт | факт | план | план | … | план | ||||

| Текущая деятельность | |||||||||||

| Поступ-ления от клиентов | 1200 | 1000 | 900 | 1000 | 1000 | 1000 | 1000 | 9180 | -820 | ||

| Прочие поступле-ния | 280 | 780 | -20 | ||||||||

| Итого поступле-ния | 1480 | 1000 | 900 | 1000 | 1000 | 1000 | 1000 | 9960 | -840 | ||

| Оплата основным поставщи-кам | -500 | -900 | -1000 | -1500 | -5000 | -500 | |||||

| Заработная плата | -980 | -980 | 200 | ||||||||

| Премии | -300 | 0 | |||||||||

| НДС | -400 | 0 | |||||||||

| Налог на прибыль | -200 | 0 | |||||||||

| Расходы на рекламу | -100 | -50 | -150 | 0 | |||||||

| Аренда | -200 | -200 | -200 | ||||||||

| Хозрасхо-ды | -90 | -100 | -100 | -290 | 10 | ||||||

| Итого выбытия | -980 | -90 | -500 | -100 | -900 | -1100 | … | -1850 | -7520 | -670 | |

| Сальдо по текущей деятель ности | 500 | 910 | 400 | 900 | 100 | -100 | … | -850 | 3040 | -2460 | |

| … | … | … | … | … | … | … | … | … | … | … | |

Понимание распределения расходов во времени поможет выявить наиболее рисковые с точки зрения возникновения кассовых разрывов моменты и провести мероприятия по перераспределению бремени платежей, например, разнести на разные недели выплату заработной платы и перечисление в бюджет налогов, вовремя воспользоваться кредитом.

Во второй главе мы установили, что в целом на предприятии наблюдается финансовое равновесие, характеризующееся абсолютной финансовой устойчивостью и платежеспособностью.

В целях поддержания достигнутого финансового состояния в длительном периоде предлагаем проводить на предприятии стратегический механизм финансовой стабилизации.

Представленный механизм базируется на использовании модели устойчивого роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

Рассмотрим вариант модели устойчивого роста предприятия, имеющий следующий вид:

ЧП х ККП х А х КОа

![]() ΔОР = , (33)

ΔОР = , (33)

ОР х СК

где ΔОР – возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выражаемый десятичной дробью;

ЧП – сумма чистой прибыли предприятия;

ККП – коэффициент капитализации чистой прибыли, выраженный десятичной дробью;

А – стоимость активов предприятия;

КОа – коэффициент оборачиваемости активов в разах;

ОР – объем реализации продукции;

СК – сумма собственного капитала предприятия.

Если базовые параметры финансовой стратегии предприятия остаются неизменными в настоящем периоде, расчетный показатель будет составлять оптимальное значение возможного прироста объема реализации продукции. Любое отклонение от этого оптимального значения будет или требовать дополнительного привлечения финансовых ресурсов (нарушая финансовое равновесие), или генерировать дополнительный объем этих ресурсов, не обеспечивая эффективного их использования в операционном процессе.

Если же по условиям конъюнктуры товарного рынка предприятие не может выйти на запланированный темп прироста объема реализации продукции или наоборот может существенно его превысить, для обеспечения новой ступени финансового равновесия предприятия в параметры его финансовой стратегии должны быть внесены соответствующие коррективы (то есть, изменены значения отдельных базовых финансовых показателей).

Таким образом, модель устойчивого роста является регулятором оптимальных темпов развития объема операционной деятельности (прироста объема реализации продукции) или в обратном ее варианте – регулятором основных параметров финансового развития предприятия (отражаемых системой коэффициентов, рассмотренных нами во второй главе).

Представленная модель позволяет закрепить достигнутое финансовое равновесие предприятия в долгосрочной перспективе его развития.

Рассмотрим вариативность управленческих решений, обеспечивающих финансовое равновесие предприятия ОАО «Энерго» на основе использования модели устойчивого равновесия (табл. 14).

Результаты проведенных расчетов показывают, что, изменяя параметры финансовой стратегии предприятия, можно соответствующим образом изменять оптимальный темп прироста объема реализации продукции, сохраняя при этом достигнутое финансовое равновесие.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

0 комментариев