Сущность, понятие и значение финансовой устойчивости и платежеспособности

Методы финансового анализа и система показателей

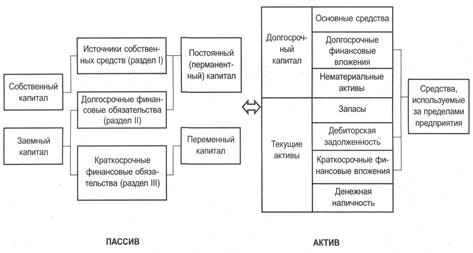

Долгосрочные пассивы (П3) – долгосрочные кредиты и заемные средства;

Информационная база анализа финансовой устойчивости и платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Расчет относительных показателей

Наиболее ликвидные активы: статьи из раздела II баланса «Денежные средства» и «Краткосрочные финансовые вложения» (строка 250 + строка 260)

Оптимизация финансовой устойчивости и платежеспособности

Инвестиционный проект

Навигация

Информационная база анализа финансовой устойчивости и платежеспособности предприятия

Оптимизация финансовой устойчивости и платежеспособности предприятия ОАО "Энерго"

141451

знак

14

таблиц

7

изображений

1.3 Информационная база анализа финансовой устойчивости и платежеспособности предприятия

Информационной базой данного проекта является, в первую очередь, Федеральный закон «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ (в ред. от 28.03.2002 г. № 123-ФЗ). Данный закон регламентирует бухгалтерский учет в Российской Федерации и является основным нормативным документом. Закон содержит общие положения о бухгалтерском учете, определяет объекты и основные задачи учета, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Федеральным законом «О бухгалтерском учете» установлено императивное требование о том, что все организации обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. Указанное требование позволяет обеспечить документальную обоснованность данных отчетности.

Положение по ведению бухгалтерского учета и отчетности в Российской Федерации от 29.07.1998 г. №34н (в ред. от 24.03.2000 г. № 31н) определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы, а также взаимоотношения организации с внешними потребителями бухгалтерской информации.

Также информационной базой является Приказ Министерства финансов РФ от 06.07.1999 г. №43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)».

Анализ финансового состояния предприятия предполагает, что в качестве источника информации выступает бухгалтерская отчетность. Поэтому мы проводим анализ финансовой устойчивости и платежеспособности на основе формы № 1 «Бухгалтерский баланс», формы № 2 «Отчет о прибылях и убытках».

Анализ на базе баланса дает нам возможность построить аналитические финансовые таблицы; в составе имущества выделить собственную и заемную часть, сделать выводы по полученным данным, построить модель оптимизации управления финансовой устойчивостью и платежеспособностью.

Таким образом, мы выяснили, что информационной базой анализа финансового состояния предприятия являются, прежде всего, Федеральный закон «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ, Положение по ведению бухгалтерского учета и отчетности в Российской Федерации от 29.07.1998 г. №34н, Приказ Министерства финансов РФ от 06.07.1999 г. №43н, форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках».

После того, как мы рассмотрели сущность, понятие, значение финансовой устойчивости и платежеспособности, методику анализа и систему показателей, информационную базу анализа, перейдем непосредственно к анализу финансовой устойчивости и платежеспособности предприятия ОАО «Энерго».

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ НА ПРИМЕРЕ ОАО «ЭНЕРГО»

2.1 Характеристика предприятия ОАО «Энерго»

В 1992 году в Петропавловск-Камчатском учреждено открытое акционерное общество «Энерго». Главная цель предприятия – бесперебойное снабжение электроэнергией жителей и организаций Камчатского края. Сегодня Камчатский край полностью электрифицирован. Мощности ТЭЦ ОАО «Энерго» позволили обеспечить централизованное теплоснабжение в Петропавловск-Камчатском.

Основными видами деятельности ОАО «Энерго» является передача электрической и тепловой энергии, поставка (продажа) электрической и тепловой энергии по установленным тарифам в соответствии с диспетчерскими графиками электрических и тепловых нагрузок, получение (покупка) электрической энергии (мощности), обеспечение эксплуатации энергетического оборудования в соответствии с действующими нормативными требованиями, проведение своевременного и качественного его ремонта, технического перевооружения и реконструкции энергетических объектов, а также развитие энергосистемы.

Организационная структура предприятия ОАО «Энерго» имеет линейно-функциональную структуру, то есть реализует принцип демократического централизма, при котором подготовка и обсуждение управленческих решений производятся коллегиально, а принятие решения осуществляется единоличным исполнительным органом – генеральным директором. Организационная структура ОАО «Энерго» представлена в приложении.

Кадровая политика является составной частью всей управленческой деятельности и производственной политики ОАО «Энерго». Ее целью является создание сплоченного, ответственного, высокоразвитого и высокопроизводительного коллектива единомышленников – работников Общества.

На первое место по влиянию на долгосрочный успех ОАО «Энерго» выходит человеческий фактор. Хорошо обученный, правильно организованный и мотивированный персонал определяет судьбу предприятия. Персонал рассматривается как самое большое богатство организации. Кадровый потенциал компании – это важнейший стратегический фактор, определяющий ее успех.

Основными направлениями кадровой политики предприятия являются обеспечение всех филиалов высококвалифицированными кадрами, разработка эффективной системы мотивации персонала, организация работы по обучению и повышению квалификации работников, подбор и подготовка резерва руководителей.

В состав ОАО «Энерго» на 31.12.2005 входит восемь сетевых филиалов, филиал «Оператор коммерческого учета» и филиал «Магистральные электрические сети».

На 01.05.2006 г. списочная численность персонала ОАО «Энерго» составила 4 639 работников.

Основной целью корпоративного управления предприятия является повышение привлекательности российских акционерных обществ как объектов инвестирования для потенциальных иностранных инвесторов. Достижение цели предполагается за счет описания и последующего исполнения ряда управленческих процедур, направленных на повышение прозрачности информации о деятельности предприятия, рост эффективности управления, преодоление конфликта интересов между менеджерами, крупными и мелкими акционерами, объективно существующего практически в каждом достаточно крупном акционерном обществе.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

0 комментариев