Навигация

Роль банков в кредитно-денежной политике

69741

знак

2

таблицы

4

изображения

2. Роль банков в кредитно-денежной политике.

2.1 Сущность и происхождение банков

Банки выступают основными институтами кредитно-денежной системы. Именно они организовывают обращение значительной части кредитных денег, занимающих, как нам уже известно, доминирующее положение в общем объеме денежной массы. Более того, банки располагают возможностями создавать такие деньги и, тем самым, увеличивать их предложение.

Коммерческий банк представляет собой финансовый институт, который принимает вклады и выдает коммерческие ссуды. Иными словами, банк — это предприятие, которое покупает и продает деньги.

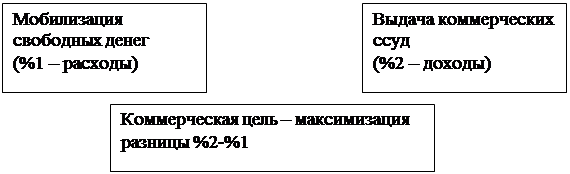

Как видно на рис. 1, покупка (мобилизация) денег связана для банка с расходами (%1), а продажа (выдача ссуд) приносит доходы (%2). Банку удается достигнуть своей коммерческой цели, те получить прибыль только в том случае, если маржа — разница между %1 и %2 — положительна. И чем выше эта разница, тем лучше финансовые результаты коммерческого банка. Таким образом, очевидно, что банк выступает в роли посредника, это один из институтов рыночной инфраструктуры, — между держателями временно свободных денежных средств и теми, кто в них нуждается.

Рис.1. Основные функции и цель деятельности коммерческого банка.

Резервы коммерческих банков — это активы банков, которые могут быть использованы для немедленного удовлетворения требований вкладчиков.

Норма резервов (резервная норма) — это отношение суммы резервов к сумме вкладов, принятых банком.

Применение в банковском деле системы частичных резервов означает, что коммерческие банки в каждый данный момент времени располагают только частью денежных средств, необходимых для покрытия всех выданных ими обязательств Банки удерживают (резервируют) только часть полученных от вкладчиков денег, а остальные деньги отдают в кредит. Роль резервов-активов выполняют наличные деньги, которыми располагает банк; средства, резервируемые в обязательном порядке на корреспондентских счетах в Национальном банке Украины; кредиты, выданные предприятиям, домашним хозяйствам, другим банкам; ценные бумаги (акции, облигации); имущество банка и др.

Немаловажное значение имеет ликвидность активов банка. Степень ликвидности активов определяется тем, насколько быстро и с какими издержками эти активы могут быть проданы.

Так, например, наличные деньги имеют абсолютную ликвидность. Высокой ликвидностью могут обладать акции ведущих предприятий. В то же время, акции предприятий, снижающих эффективность, доходность своей деятельности, как правило, обладают низкой ликвидностью.

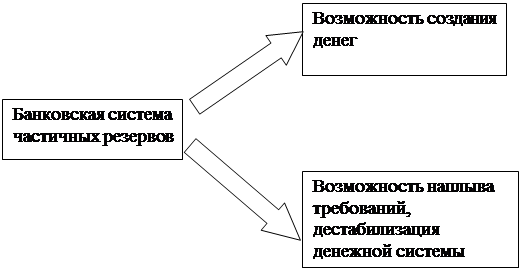

Рис.2. Явления, которые присущи банковской системе с частичными резервами.

Применение банками порядка частичного резервирования придает банковской системе ряд важных свойств (рис. 2): во-первых, у банков появляется возможность увеличивать предложение денег и, во-вторых, возникает потенциальная угроза стабильности денежной системы в случае одновременного массового предъявления требований клиентов к банкам по возврату денег. Если же анализировать возможности появления "банковской паники", то следует отметить, что примеры банковских крушений действительно имеются, особенно часто такие явления происходили в начале нынешнего века. Однако вероятность наступления подобных событий в относительно широких масштабах в современных условиях расценивается экономистами как очень небольшая. Во многом это связывается с жестким контролем государства за деятельностью банковской системы.

Современная банковская система имеет двухуровневое построение. Ее основание — нижний ярус — составляют коммерческие банки, а вершину — верхний уровень — центральный банк.

В Украине двухуровневая банковская система стала формироваться в начале 90-х годов. До этого в стране функционировала небольшая группа крупных государственных специализированных банков. Реформирование централизованно-плановой экономики потребовало открытия возможностей свободного предпринимательства в кредитной сфере, изменения роли и функций государства в этой области. В Украине зарегистрировано около 200 коммерческих банков.

Особую роль в банковской системе любой страны занимает центральный банк. В Украине центральным является Национальный банк Украины. Это государственная структура, выполняющая очень важные функции по регулированию национальной экономики.

2.2 Функции коммерческих банков.

Исходным пунктом деятельности коммерческого банка является формирование денежной суммы, которую можно использовать для выдачи кредитов. Для этого банк должен привлечь временно свободные денежные средства, имеющиеся в распоряжении различных экономических субъектов. Поставщиками денег могут быть домашние хозяйства, предприятия, в том числе другие банки меры, принимаемые банком по привлечению временно свободных денежных средств, обычно называют депозитной политикой банка.

Вклады могут быть помещены в банк на разных условиях, выполнять различные функции. В связи с этим выделяют следующие виды вкладов:

1) бессрочные (до востребования) — в этом случае стороны не обусловливают срок, на который помещаются в банк деньги. Роль таких вкладов выполняют остатки денежных средств на расчетных счетах предприятий, текущие депозиты и др. По таким вкладам выплачиваются наименьшие проценты или не выплачиваются вообще, так как здесь для банка возникают трудности в планировании применения этих средств поскольку клиент имеет право востребовать их немедленно;

2) срочные — это вклады с оговоренным сроком их размещения в банке. Сам срок может устанавливаться от одного месяца до года и более. За эти условия банк платит более высокие проценты, такие вклады для него предпочтительней так как дают возможность лучше применить эти денежные ресурсы.

Основными целями вкладчиков являются:

1. Осуществление платежных операций. Предприятия открывают расчетные счета в коммерческих банках и с их помощью осуществляют расчеты по сделкам. Предприятие при выборе банка серьезное внимание уделяет вопросу способности банка быстро и надежно осуществлять расчетные операции. Скорость прохождения платежей является важным показателем эффективности организации банковского дела. Хозяйственные результаты деятельности предприятия нередко оказываются в значительной зависимости от скорости осуществления платежей. Домашние хозяйства также могут иметь вклады в банках, дающие некоторые возможности проведения платежей. Это может быть, например, счет, на который перечисляется работодателем заработная плата. В последнее время ряд банков в Украине начинает практиковать выдачу пластиковых карточек, которые могут служить средством расчета при покупке некоторых товаров и услуг.

2. Получение дохода. Держатели временно свободных денежных средств обычно размышляют над тем, как их с выгодой применить. Одним из результатов подобных размышлений становится решение направить деньги в коммерческий банк. Передача денег во временное пользование приносит вкладчику доход в форме процента. Процент — это доход, полученный от передачи во временное по пользование денег.

Как и всякий доход, процент можно разделить на номинальный и реальный. Номинальный процент — это сумма денег, полученная в уплату за предоставленную возможность временного пользования денежными средствами. Таким образом, вкладчик помещает в банк одну сумму денег, а забирает назад другую — большую. Прирост денег является номинальным доходом вкладчика. Может ли вкладчик быть доволен своими действиями, обеспечившими прибавку денег? Нет, следует еще обратить внимание на то, как изменилась за этот период покупательская способность денег. Ведь деньги ценны не сами по себе, их сила состоит в возможности обмениваться на другие товары и услуги. Поэтому нужно принимать во внимание уровень инфляции.

Реальный процент можно определить как разницу между индексом номинального процента и индексом инфляции. Если, например, через 6 месяцев вкладчик забрал из банка денежную сумму, составлявшую 120 % от вложенной, а индекс инфляции за этот период составил 115 %, то реальный доход за этот период составил, по несколько упрощенном системе расчетов, 5 % от вложенной суммы. Если же индекс инфляции выше индекса номинальных доходов, то это будет означать, что вкладчик никакого реального дохода не получил — к вкладчику вернулась сумма денег, обладающая меньшей покупательской способностью.

3. Накопление денег. Легко заметить, что та сумма денег, которую мы получаем за месяц, оказывается явно недостаточной, чтобы приобрести ряд товаров или услуг. На месячный доход большинство людей не могут купить холодильник, стиральную машину, видеосистему, отпраздновать свадьбу, поехать на отдых на Черное море и т. п., не говоря уже о том, чтобы приобрести автомобиль, квартиру, дачу. Поэтому приобретение этих товаров и услуг становится возможным в результате накопления денег, регулярного сбережения части получаемого дохода от потребления. Кроме того, люди стремятся обычно иметь какой-то резерв на случай непредвиденных расходов. Одним из способов осуществления накопления может быть открытие и пополнение вклада в коммерческом банке. При этом следует опять-таки учитывать уязвимость вкладов инфляционным фактором.

Депозитная деятельность коммерческого банка формирует условия его функционирования. Образование кредитных ресурсов банка — ее результат Размещение привлеченных денежных средств составляет вторую сторону деятельности банка. Процентная политика — это меры, принимаемые банком по размещению заемных денежных средств и получению соответствующих доходов Размещение этих средств осуществляется в форме выдачи кредитов.

Кредит — предоставление денежных средств во временное пользование и за определенную плату.

Кредитор — это тот, кто выдает ссуду, заемщик — это получатель ссуды

Признаками кредита являются

а) возвратность;

б) определенные сроки пользования;

в) платность;

г) материальное обеспечение или другое гарантийное покрытие;

Очевидно, что кредит перестает быть кредитом, если его не нужно возвращать. Об этой простой истине приходится говорить вновь, поскольку до сих пор в отечественной практике не всегда, и прежде всего в деятельности государства, проявляется необходимая строгость в отношениях, которые именуются как кредитные. Массовые списания кредитных задолженностей не такое уж редкое явление для экономической истории нашей страны.

Деньги имеют свою цену. Процент — это цена, которую должен уплатить заемщик за пользование кредитом. Величина процента определяется в денежных единицах. Процентная ставка — это цена ссуды в процентах от ее величины. В денежных сделках обычно используется понятие процентной ставки.

Величина процентной ставки на рынке денег зависит от соотношения спроса и предложения денег. Сами же спрос и предложение определяются, в свою очередь, рядом факторов. Среди них можно назвать, в частности, текущий темп инфляции, ожидаемые изменения в темпе инфляции, стадию экономического цикла, политику центрального банка и др. Процентная ставка определяет величины спроса и предложения. При меньшей цене денег согласно закону спроса происходит рост величины спроса, т. е. заемщики готовы пользоваться кредитами больше, при увеличении цены денег — наоборот, меньше. Рост процентной ставки ведет к повышению величины предложения кредитов, ее снижение — к уменьшению.

Влияние кредита на экономические процессы:

Во-первых, кредит расширяет инвестиционные ресурсы предприятий. В качестве последних, как известно, выступают также амортизационный фонд, нераспределенная прибыль, средства, полученные от продажи собственных акций, и др. Кредит занимает одно из ведущих мест в структуре инвестиционных источников.

Во-вторых, кредитное дело способствует концентрации инвестиционных ресурсов. Банки и другие финансово-кредитные учреждения можно сравнить с озерами, собирающими горные стоки с определенной территории. Реки и ручейки денег, резервируемые банками, обеспечивают, как правило, достаточно большие денежные средства, которые могут быть использованы крупными инвесторами для реализации широких экономических проектов.

В-третьих, кредитные отношения способствуют эффективному распределению и использованию денежных ресурсов. Согласитесь, одно дело получить деньги у родителей, другое — взять в долг у друзей или знакомых В первом случае нередко деньги возвращать не нужно, во втором — это следует сделать обязательно. А это означает, что, взяв деньги в кредит, применив их, нужно побеспокоиться относительно того как их заработать, чтобы по истечении срока вернуть кредитору. Банки не выдают кредиты всем клиентам подряд. Они предоставляют их только тем субъектам, в чью надежность они верят. А надежность, степень доверия определяются главным образом результатами хозяйственной деятельности. Чем эффективнее предприятие, тем больше доверия к нему со стороны кредиторов. Это означает, что банк проводит отбор, своего рода конкурс за право получить деньги. И достается это право, если соблюдаются перечисленные условия, тем, кто способен их наиболее эффективно использовать. А взяв деньги в долг, заемщик будет активно действовать, чтобы получить доход, возвратить их, уплатить процент.

В-четвертых, кредит ускоряет кругооборот фондов предприятия, способствует расширению обменных операций. Фонды предприятий — их материально-вещественные и денежные ресурсы — находятся в разных формах производительной (капитал, материальные запасы), товарной (готовая продукция), денежной (деньги на счетах). Хозяйственная деятельность предприятий связана со сменой этих форм — сырье переходит в готовый продукт, его реализация приносит деньги, деньги используются для закупки ресурсов и т. д. Если, например, образуется разрыв между поступлениями денег от реализации готовой продукции и необходимостью оплачивать сырье, то предприятие в принципе может и остановиться. В этом и других случаях проблему помогает решить кредит, который способствует ускорению кругооборота, а тем самым, и более эффективной работе предприятия — за определенный срок око может выпустить и реализовать больше продукции, получить большую прибыль. В приведенном примере можно увидеть и роль кредита в расширении или ускорении товарообмена.

Все изложенное выше дает нам достаточно убедительные основания для следующего вывода кредит является неотъемлемым элементом современной экономики, его использование повышает уровень эффективности экономического сотрудничества людей.

Как уже отмечалось современная банковская система строится на принципе частичных резервов. Одним из следствий такого устройства банковского дела является наличие у банков возможности расширять предложение денег или создавать новые деньги. Рассмотрим теперь как банкам удается это делать.

Например, Национальный банк Украины продает одному из коммерческих банков кредитные ресурсы на сумму 1000 ДЕ. Коммерческий банк выдал эти деньги как кредит металлургическому предприятию, которое использовало его для оплаты каменного угля. Угольное предприятие, естественно, имеет свой расчетный счет в одном из коммерческих банков. Значит, деньги поступят именно на этот счет, его величина возрастет на 1000 ДЕ. Эти деньги пополнят кредитные ресурсы данного коммерческого банка За минусом нормы обязательного резерва, составляющей, например, 20 %, новый кредитный ресурс будет равняться 800 ДЕ. Банк его использует, выдавая ссуду другому предприятию — например, строительной организации для закупки цемента. После приобретения цемента на счете цементного завода, в уже третьем коммерческом банке, появятся дополнительно 800 ДЕ. Эти средства пополнят кредитные ресурсы данного банка он может дополнительно использовать для кредитования 640 ДЕ.

Процесс умножения кредитных денег будет продолжаться и дальше Если бы не существовало ограничений — нормы обязательного резерва, устанавливаемой Национальным банком Украины, он был бы бесконечным Но давайте остановимся и сделаем некоторые выводы В результате выдачи Национальным банком Украины (в качестве исходного пункта может быть взята операция, осуществленная другим банком) кредита в размере 1000 ДЕ в денежное обращение было добавлено 800 и 640 ДЕ (на этом мы прервали свои расчеты). Общую сумму дополнительных кредитных денег можно рассчитать, зная величину мультипликатора. Денежный мультипликатор (коэффициент умножения) определяется в результате деления 100 на норму резерва. Следовательно, если норма резерва равна 20%, то денежный мультипликатор будет равен 5. Это означает, что первоначальный кредит в 1000 ДЕ в нашем примере мог бы увеличить предложение денег на 5000 ДЕ (1000 5). Чем выше норма обязательного резерва, тем меньшей способностью обладает банковская система в мультиплицировании кредитных денег, и наоборот. Очевидно, что заемщики должны вернуть кредиты, и тогда предложение кредитных денег сократится до прежнего объема.

Похожие работы

... заимствований со стороны банков второго уровня у национальных банков. Эта мера, как правило, применяется в случае проведения Центральным банком жесткой рестрикционной кредитно-денежной политики (так называемой политики дорогих денег). Среди инструментов монетарного регулирования в странах с развитой смешанной экономикой учетная ставка является вторым по значению инструментом после операций на ...

... о совсем другой структуре организации банковских институтов. Централизация здесь объединяет банки в единую систему для проведения с помощью нее кредитно-денежной политики государства, при этом каждый банк в отдельности экономически независим в проведении банковских операций. Каждый банк подчиняется определенным «правилам игры», установленным государством для эффективной его работы на финансовом ...

... аргументировано доказывают, что изменение денежного положения и количества денег в обращении — ключевой фактор определения уровня экономической активности и фискальная политика относительно неэффективна. Однако следует признать, что кредитно-денежная политика страдает определенной ограниченностью и в реальной действительности сталкивается с рядом сложностей: 1. Циклическая асимметрия, то есть ...

... . 1.2 Цели, объекты, эффективность монетарной политики государства Монетарная политика государства традиционно рассматривается как главное направление государственного регулирования экономики. Высшая цель денежно-кредитной политики государства состоит в обеспечении эффективной занятости, стабильности цен и росте реального объема ВНП. Она достигается при помощи мероприятий в рамках денежно- ...

0 комментариев