Расширение выручки от реализации

Характеристика предприятия, реализующего проект

Расчет выручки от реализации, обеспечивающей достижение планируемого уровня роста, в соответствии с концепцией достижимого роста

Описание инвестиционного проекта

Возможности роста активов предприятия

Методология оценки инвестиционных проектов

Оценка эффективности инвестиционных проектов

Анализ платежеспособности предприятия

Формирование условий привлечения инвестиций

Финансовая оценка в условиях неопределенности

Навигация

Возможности роста активов предприятия

Инвестиции

108124

знака

9

таблиц

0

изображений

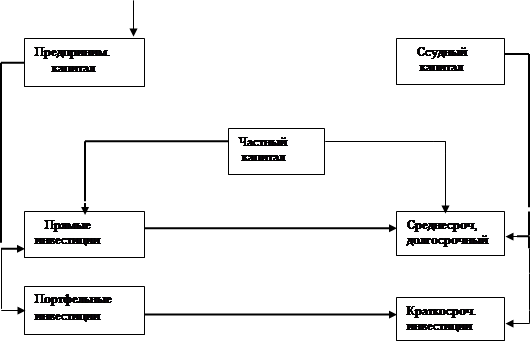

1.3 Возможности роста активов предприятия.

Увеличения активов предприятия можно достичь двумя способами:

1) Эмиссия ценных бумаг.

2) Привлечение кредитов.

Эмиссия ценных бумаг.

Предприятие может формировать свой капитал с помощью эмиссии акций и облигаций.

Акция – ценная бумага, с помощью которой осуществляется формирование собственного капитала предприятия.

Различают обыкновенные и привилегированные акции (префакции). Владельцы обыкновенных акций обладают следующими правами:

- право голоса на общем собрании акционеров;

- право на участие в доходах предприятия;

- право на часть имущества предприятия при ликвидации.

Префакция – это акция, которая имеет следующие привилегии:

- заранее объявленный размер дивидендов;

- преимущественный порядок удовлетворения претензий в случае ликвидации;

- кумулирование дивидендов.

Префакции бывают разных видов:

- Отзывные (возвратные). При их выпуске предприятие резервирует за собой право отозвать (выкупить) эти префакции с надбавкой к номиналу.

- Ретрективные префакции. Используются в случае, если их выпуск не дает абсолютной гарантии отзыва путем погашения с помощью выкупа, т.е. держатель ретрективных акций может сам установить срок погашения.

- Конвертируемые префакции. Обеспечивают возможность гарантированного обмена на установленное количество обыкновенных акций по заранее определенным ставкам и в определенный период времени.[6]

Сравнительная характеристика видов акций приведена в таблице №1.

Таблица №1.

Инструменты акционирования.

| Вид акций | Достоинства | Недостатки | ||

| Эмитент | Инвестор | Эмитент | Инвестор | |

| Обыкновенные акции | Возможность формирования собственного капитала и его увеличения путем вторичной эмиссии | Участие в управлении, игра на котировках, получение дивидендов | Частичная потеря контроля, гибкости и оперативности в управлении | Высокий риск инвестиций, отсутствие гарантированного дохода |

| Префакции | Приоритетные позиции в управлении | Первоочередное получение фиксированного дивиденда, кумулятивное накопление дивидендов | Обязанность выплаты дивидендов, накопление дивидендов | Отсутствие права голоса |

| Отзывные префакции | Возможность выкупа | Снижение риска потерь в случае падения котировок | Выплата компенсации | Обязательная продажа |

| Конвертируемые префакции | Возможность замены на акции | Возможность получения прибыли в случае роста котировок обыкновенных акций | _______ | _______ |

Облигация – это обязательство выплачивать установленный процентный доход на протяжении определенного периода, по истечении которого владельцу облигации выплачивается ее номинальная стоимость. [3]

С помощью эмиссии облигаций предприятие формирует заемный капитал.

Облигации бывают купонные (по ним выплачиваются проценты от номинала и номинал) и дисконтные (покупаются по цене ниже номинала, а погашаются по номиналу).

Различают следующие виды облигаций:

- Закладные облигации. Обеспечиваются залогом имущества предприятия. Различают облигации под первый залог и второзакладные облигации.

- Отзывные облигации. Обеспечивают возможность эмитента изменять сроки погашения облигационного займа.

- Облигации с отложенным фондом. Дают возможность досрочной оплаты части выкупа.

- Сериальные облигации. Предполагают ежегодную выплату части долга.

- Облигации с изменением срока задолженности. Дают возможность сужения или расширения срока погашения с соответствующим изменением процентов.

- Конвертируемые облигации. Могут быть обменены на обыкновенные или привилегированные акции.[6]

Сравнительная характеристика видов облигаций приведена в таблице №2.

Таблица №2.

Сравнительная характеристика видов облигаций.

| Виды облигаций | Достоинства | Недостатки | ||

| Эмитент | Инвестор | Эмитент | Инвестор | |

| Прямые закладные | Формирование заемного капитала | Высокая надежность | Риск заклада имущества предприятия | Относительно невысокий процент |

| Беззакладные | Отсутствие риска заклада имущества | Более высокий процент по сравнению с закладными облигациями | Проблемы с размеще нием | Отсутствие возможности предъявления имущественных претензий |

| Отзывные | Возмож ность досрочного выкупа и выбора сроков погашения | Надбавка, определяемая разницей между отзывной ценой и номиналом | Плата за досрочный отзыв | Ограничение прав собственности на облигацию |

| Облигации с отложенным фондом | Высокая ликвид ность | Повышение надежности погашения, досрочная оплата части выкупа | ____ | ____ |

| Облигации с изменением срока задолженности | Возмож ность продления кредита | Возможность выбора срока погашения | Отсутствие информации о сроке погашения | Более высокая цена облигации |

| Сериальные | Спланированное погашение долга | Ритмичное погашение долга | Ежегодная выплата части долга | ____ |

| Конвертируемые | Снижающаяся цена займа, гибкость погашения долга | Высокая надежность, возможность получения дополнительной прибыли | ____ | Менее высокий процент по сравнению с прямыми облигациями |

Рост активов посредством кредитования может осуществляться с помощью долгосрочных и краткосрочных ссуд. Затраты на краткосрочное финансирование меньше затрат на долгосрочное финансирование, следовательно, чем больше доля краткосрочных обязательств в общей сумме задолженности предприятия, тем выше его прибыльность.

Как правило, краткосрочные процентные ставки превосходят долгосрочные.

В идеале предприятие должно построить систему финансирования таким образом, чтобы каждая категория активов компенсировала обязательства какого-нибудь вида, при условии, что они имеют примерно равные сроки погашения. Краткосрочная или сезонная потребность в средствах должна финансироваться за счет краткосрочных займов, а постоянные составляющие оборотных средств – за счет долгосрочных кредитов или выпуска обыкновенных акций. В ситуации, когда предприятие растет, постоянное финансирование должно увеличиваться для того, чтобы согласовываться с увеличением денежных средств. Другими словами, предприятие должно осуществлять финансирование по принципу самостоятельного покрытия дефицита.

На практике величина чистых поступлений собственных средств отклоняется от ожидаемой из-за присутствия фактора делового риска. В результате график сроков исполнения долговых обязательств очень важен при оценке альтернативы риск – прибыльность. Необходимо определить степень обеспеченности ссуд, которая должна быть учтена при составлении графика сроков выплат, чтобы учесть неблагоприятные колебания в поступлениях средств. Чем короче сроки выплат по долговым обязательствам предприятия, тем больше риск, что оно не сможет возвратить ссуды и выплатить проценты по ним. При удлинении сроков выплат по графику финансирование предприятия при прочих равных условиях становится менее рискованным. [3]

Привлечение инвестиций как со стороны кредитных учреждений, так и от частных лиц возможно лишь в случае инвестиционной привлекательности предприятия, которую можно оценить посредством анализа инвестиционного проекта.

Экспертиза инвестиционных проектов включает следующие этапы: [5]

1) Определение характеристик предприятия и отрасли, в которой оно функционирует.

На данном этапе определяется приоритетность отрасли, в которой функционирует предприятие и составляется общее представление о деятельности предприятия. Для этого анализируются:

- динамика продаж за отчетный год;

- прибыли или убытки;

- доля рынка, занимаемая предприятием;

- рыночная стоимость предприятия;

- уровень используемых технологий и качество выпускаемой продукции.

2) Оценка условий инвестиционного соглашения.

На данном этапе определяется часть акций, которая будет продана при реализации инвестиционного соглашения, а также цена акций.

3) Анализ баланса.

Данный этап предполагает анализ финансовой устойчивости и платежеспособности предприятия по данным форм №1 и №2 бухгалтерского баланса.

4) Оценка руководящей команды предприятия.

На данном этапе определяется опыт работы менеджеров предприятия, их успехи, сбалансированность управленческой команды.

5) Выявление особенностей проекта.

Определяются особенности проекта: обладание собственным патентом или ноу-хау, успехи в области маркетинга, производства или финансов, географическое размещение по отношению к рынкам сбыта. Учет этих особенностей позволяет обосновать потенциал проекта и учесть степень риска.

6) Общий анализ бизнес-плана.

Анализ бизнес-плана начинается с выявления слабостей стратегического характера. Первый вопрос заключается в том, как глубоко изучено положение дел у конкурентов, т.е. какова опасность появления на рынке продукта, превосходящего намечаемый к производству.

Таким образом, для определения инвестиционной привлекательности предприятия необходим всесторонний анализ финансового состояния, платежеспособности и рентабельности предприятия, анализ бизнес-плана, а также оценка рыночной ситуации.

Выводы по главе №1

1) Модель достижимого роста, балансирующая рост выручки от реализации с показателями финансового состояния предприятия, требует обоснованного управления активами предприятия.

2) Возможности роста активов предприятия сводятся к трем направлениям: получение банковского кредита, эмиссия акций, эмиссия облигаций.

3) Для привлечения кредиторов необходимо обеспечить инвестиционную привлекательность предприятия. Оценка инвестиционной привлекательности проводится посредством анализа инвестиционного проекта.

4) Совет директоров АООТ «Энергомашстрой» решил увеличить выручку в 1999 году на 36%. Для поддержания финансовой устойчивости предприятия и одновременном достижении поставленной цели применена модель достижимого роста и рассчитан коэффициент долга для оценки финансовой устойчивости предприятия в случае реализации проекта. Расчет показал, что в случае реализации проекта коэффициент долга примет значение 0,6, что соответствует рекомендуемому значению этого показателя (З/С<=1). Таким образом, планируемый рост выручки не ухудшит финансового состояния предприятия. Для достижения планируемого уровня роста был разработан инвестиционный проект.

5) Во второй главе необходимо решить задачи, связанные с оценкой финансового состояния предприятия, подбором наиболее рентабельной инвестиционной программы, а также разработать условия привлечения инвестиций

Глава № 2. Инвестиции для обеспечения сбалансированного роста.

Похожие работы

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... июля 1991 годаN 1545-1 Редакция документа с учетом изменений и дополнений подготовлена в юридическом бюро "Кодекс" ВЕРХОВНЫЙ СОВЕТ РСФСР ПОСТАНОВЛЕНИЕ О введении в действие Закона РСФСР "Об иностранных инвестициях в РСФСР" Верховный Совет РСФСР постановляет: 1. Ввести в действие Закон РСФСР "Об иностранных инвестициях вРСФСР" с 1 сентября 1991 ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия ...

0 комментариев