Расширение выручки от реализации

Характеристика предприятия, реализующего проект

Расчет выручки от реализации, обеспечивающей достижение планируемого уровня роста, в соответствии с концепцией достижимого роста

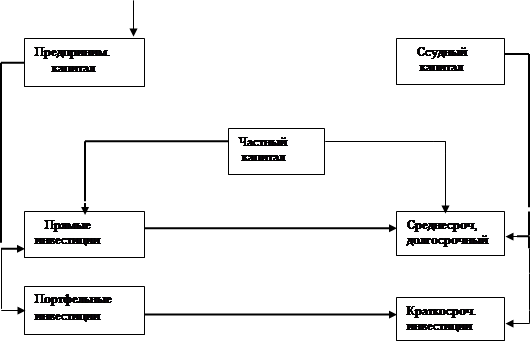

Описание инвестиционного проекта

Возможности роста активов предприятия

Методология оценки инвестиционных проектов

Оценка эффективности инвестиционных проектов

Анализ платежеспособности предприятия

Формирование условий привлечения инвестиций

Финансовая оценка в условиях неопределенности

Навигация

Расчет выручки от реализации, обеспечивающей достижение планируемого уровня роста, в соответствии с концепцией достижимого роста

Инвестиции

108124

знака

9

таблиц

0

изображений

1.1.3 Расчет выручки от реализации, обеспечивающей достижение планируемого уровня роста, в соответствии с концепцией достижимого роста.

Анализ деятельности АООТ «Энергомашстрой» за 1998 год показал, что предприятие обладает значительным производственным потенциалом. (Подробный анализ финансового состояния проведен в главе № 2.) Поэтому на Совете директоров было предложено увеличит выручку в 1999 году на 36%. Для поддержания финансовой устойчивости предприятия и одновременном достижении поставленной цели необходимо применить модель достижимого роста и рассчитать коэффициент долга для оценки финансовой устойчивости предприятия в случае реализации проекта.

Баланс АООТ «Энергомашстрой» за 1998 год в аналитическом виде приведен в таблице 1.1, показатели для расчета рентабельности представлены в таблице № 1.2.

| Таблица №1.1 | |||||||||||

| Актив баланса | На начало | На конец | Пассив баланса | На начало | На конец | ||||||

| периода | периода | периода | периода | ||||||||

| 1. Иммобилизованные | 84354594 | 112693788 | 1. Собственный | 82955125 | 101542544 | ||||||

| активы | капитал | ||||||||||

| 2. Оборотные активы | 5678609 | 8914395 | 2. Заемный капитал | 7078078 | 21651600 | ||||||

| 2.1 Запасы | 2559888 | 4170915 | 2.1 Долгосрочные | ||||||||

| 2.2 Дебиторская | обязательства | 0 | 0 | ||||||||

| задолженность | 2571179 | 3561652 | 2.2 Краткосрочные | ||||||||

| 2.3 Денежные | кредиты и займы | 3287696 | 12358601 | ||||||||

| средства | 546895 | 1142428 | 2.3 Кредиторская | 3790382 | 9292999 | ||||||

| задолженность | |||||||||||

| Имущество | 90033203 | Источ. имущества | 90033203 | 123194144 | |||||||

| 3. Убытки | 0 | 1585961 | |||||||||

| Баланс | 90033203 | 123194144 | Баланс | 90033203 | 123194144 | ||||||

| Таблица № 1.2 |

| ||||||||||

| № | Показатели | 1998 год |

| ||||||||

| |||||||||||

| 1 | Выручка (нетто) от реализации работ, тыс. руб. | 38480825 |

| ||||||||

| 2 | Себестоимость продукции, тыс. руб. | 35171033 |

| ||||||||

| 3 | Прибыль от реализации продукции, тыс. руб.(1-2-4) | 3309792 |

| ||||||||

| 4 | Прибыль ( убыток) от прочей реализации, тыс. руб. | 1222082 |

| ||||||||

| 5 | Доходы от внереализационных операций ,тыс. руб. | 337177 |

| ||||||||

| 6 | Убытки от внереализационных операций, тыс. руб. | 1190954 |

| ||||||||

| 7 | Балансовая прибыль, тыс. руб.(5+7+8-9) | 3678097 |

| ||||||||

| 8 | Налог на прибыль, тыс. руб. | 2534225 |

| ||||||||

| 9 | Чистая прибыль, тыс. руб. | 1143872 |

| ||||||||

Для расчета коэффициента долга зададим начальный объем продаж (Во=38,5 млн. руб.), начальный размер собственного капитала (Со=101,5 млн. руб.), начальную величину активов (Ао=123,2 млн. руб.). Уровень рентабельности реализации и оборачиваемости активов планируется сохранить на прежнем уровне: (3,3/38,5=0,139 и 38,5/123,5=0,31 соответственно). Планируемый годовой размер дивидендов составляет 6,5 млн. руб. (Дв/В=0,36). По формуле (1.2) рассчитаем коэффициент долга при планируемых значения перечисленных показателей.

(101,5-6,5)*(1+З/С)*(0,31)*(1/38,5)

0,36= ____________________________________ -1

1-((0,139)*(1+З/С)*(0,31))

З/С=0,6.

Расчет показал, что в случае реализации проекта коэффициент долга примет значение 0,6, что соответствует рекомендуемому значению этого показателя (З/С<=1). Таким образом, планируемый рост выручки не ухудшит финансового состояния предприятия. Для достижения планируемого уровня роста был разработан инвестиционный проект.

Похожие работы

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... июля 1991 годаN 1545-1 Редакция документа с учетом изменений и дополнений подготовлена в юридическом бюро "Кодекс" ВЕРХОВНЫЙ СОВЕТ РСФСР ПОСТАНОВЛЕНИЕ О введении в действие Закона РСФСР "Об иностранных инвестициях в РСФСР" Верховный Совет РСФСР постановляет: 1. Ввести в действие Закон РСФСР "Об иностранных инвестициях вРСФСР" с 1 сентября 1991 ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия ...

0 комментариев