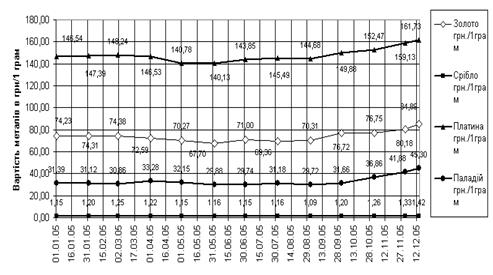

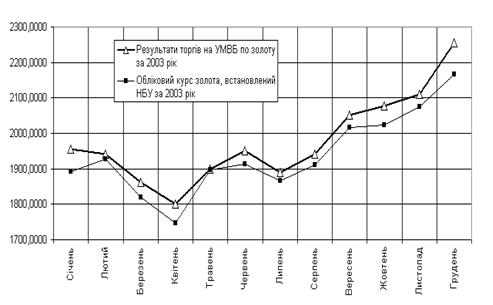

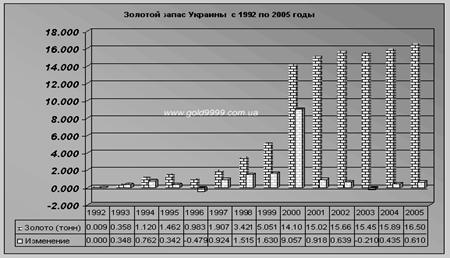

Вага злитка (пластини) – від 32.150 до 192.904 трійських унцій (від 1000 до 6000 г)

Gross Domestic Product – GDР - Валовий внутрішній продукт (ВВП)

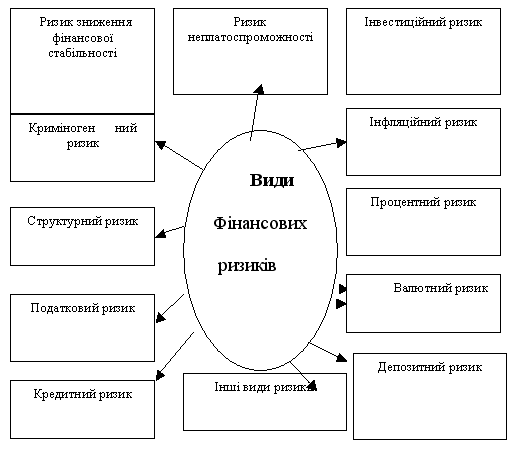

Аналіз тенденцій ринку по основним дорогоцінним металам

Прогнози цін дорогоцінних металів на 2007 рік

Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Використання циклічного підходу (економічні цикли Еліота) для прогнозування руху ринку дорогоцінних металів

Дослідження кореляції ринку дорогоцінних металів з іншими ринками

Прогнози цін дорогоцінних металів на 2007 рік

Навигация

Дослідження кореляції ринку дорогоцінних металів з іншими ринками

Аналіз та прогнозування ринку дорогоцінних металів

106981

знак

5

таблиц

25

изображений

3.2 Дослідження кореляції ринку дорогоцінних металів з іншими ринками

Як показав аналіз 1 розділу – обсяг пропозиції на ринку дорогоцінних металів обумовлений стримуванням за рахунок природної рідкісності дорогоцінних металів та неможливості підняти його добуток згідно з ростом цін на ринку. Таким чином, при ажіотажному рості попиту у 2005 – 2007 роках ринок відповідає тільки ажіотажним ростом ціни. Оскільки технічний аналіз ринку золота з кінця 2005 року не може дати пояснення ажіотажному росту попиту на золото, доцільно впровадити для пояснення елементи фундаментального аналізу, тобто виявити кореляційний зв’язок з зовнішніми факторами впливу на попит на ринку золота, якими є:

- зміни в політиці розрахунків за енергоносії на Ближньому Сході з переходом накопичення розрахункових доларів США на золото;

- зміни в політиці національних банків країн світу по підвищенню частки дорогоцінних металів в золотовалютних резервах підтримки національних валют;

- зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу;

- перехід на світову розрахункову систему «компьютерного золота», тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти («система золотого стандарту»).

Для цього в дипломній роботі виконаємо кореляційно- регресійний аналіз між курсом золота у 2002 –2007 роках та:

- курсом нафти на світових біржових ринках;

- індексом Доу-Джонса росту промислових гігантів світу.

На графіках рис.3.4 – 3.9 наведені вихідні дані та результати кореляційно - регресійного аналізу, виконані з застосуванням апарату «електронних таблиць» EXCEL –2003.

Рис.3.4. – Середньострокова динаміка цін на нафту у 2002 – 2007 роках (ціна 1 бареля в доларах США)

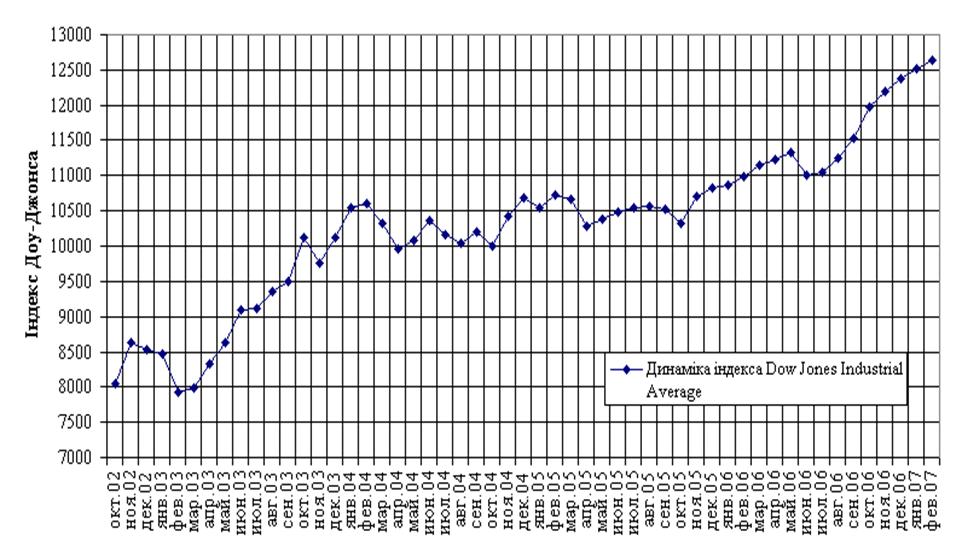

Рис.3.5. – Середньострокова динаміка індексу Доу-Джонса ринку цінних паперів у 2002 – 2007 роках

Рис. 3.6. - Кореляційно- регресійний зв’язок цін на золото та цін на нафту у 2002 –2006 роках

Рис. 3.7. - Кореляційно- регресійний зв’язок цін на золото та цін на платину у 2002 –2006 роках

Рис. 3.8. - Кореляційно- регресійний зв’язок цін на золото та цін на срібло у 2002 –2006 роках

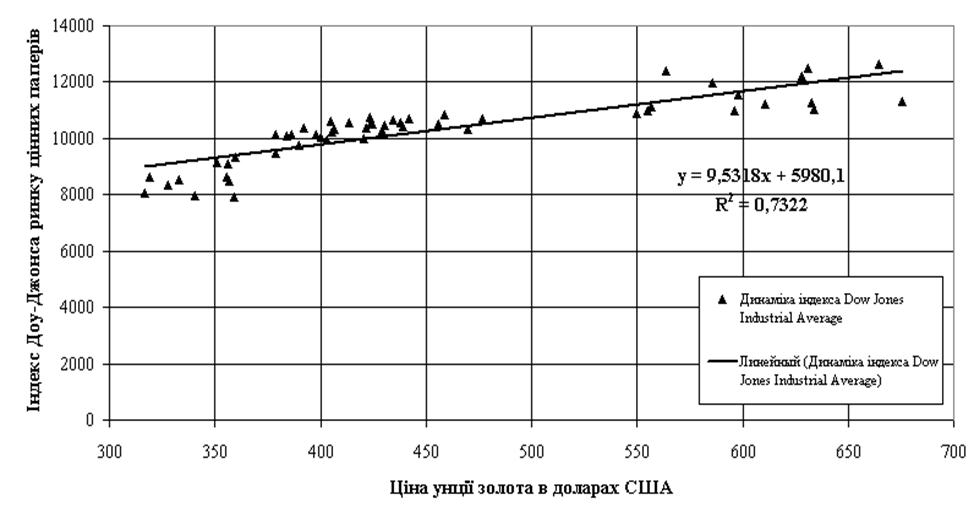

Рис. 3.9. - Кореляційно- регресійний зв’язок цін на золото та індексу Доу-Джонса ринку цінних паперів у 2002 –2006 роках

Як показують результати кореляційно-регресійного аналізу, наведеного на рис.3.4 –3.9:

1. Кореляційно- регресійний зв’язок цін на золото та цін на нафту у 2002 – 2007 роках описується нелінійним рівнянням (висхідний напрямок):

Y = 0,0697*х2-1,0045*х+333,86

де Y – курс унції золота в доларах США

x – курс ціни 1 бареля нафти в доларах США

Коефіцієнт кореляції R2 =0,766 ( тобто зв’язок сильний)

2. Кореляційно- регресійний зв’язок цін на золото та індексу Доу Джонса ринку цінних паперів у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок):

Y = 9,5318*х+5980,1

де х – курс унції золота в доларах США

Коефіцієнт кореляції R2 =0,7322 ( тобто зв’язок сильний)

3. Кореляційно- регресійний зв’язок цін на золото та цін на срібло у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок):

Y = 0,0272*х - 4,6638

де х – курс унції золота в доларах США

Y – курс унції срібла в доларах США

Коефіцієнт кореляції R2 =0,9543 (тобто зв’язок дуже сильний)

4. Кореляційно- регресійний зв’язок цін на золото та цін на платину у 2002 – 2007 роках описується лінійним рівнянням (висхідний напрямок):

Y = 1,7884*х + 75,781

де х – курс унції золота в доларах США

Y – курс унції платини в доларах США

Коефіцієнт кореляції R2 =0,9448 ( тобто зв’язок дуже сильний)

Таким чином, проведено дослідження підтверджує зв’язок з зовнішніми факторами впливу на попит на ринку золота, якими є:

- зміни в політиці розрахунків за енергоносії на Ближньому Східі з переходом накопичення розрахункових доларів США на золото на фоні політичного конфлікту США в Іраку та Ірані;

- зміні в політиці розрахунків транснаціональних промислових корпорацій, які вводять золото в резерви капіталу корпорацій в умовах нестабільності регулюємих курсів розрахункових валют світу;

- перехід на світову розрахункову систему «компьютерного золота», тобто повернення через 100 років до системи забезпечення золотом розрахункової комп’ютерної світової валюти («система золотого стандарта»).

Одночасно, підтверджений сильний кореляційний зв’язок між курсом золота (ведучий курс) та курсами інших дорогоцінних металів – платини та срібла, які практично лінійно наслідують зміни курсів на золото.

ВИСНОВКИ

В дипломній роботі досліджено застосування до ринків дорогоцінних металів кількісних методи прогнозування, які підрозділяються на дві групи істотно різних підходів:

- технічний аналіз,

- фундаментальний аналіз.

Фундаментальний аналіз встановлює зв'язок валютних курсів та, відповідно, курсів дорогоцінних металів з економічною ситуацією і конкурентним положенням торгуючих країн, пояснює мету й інструменти фінансової політики центральних банків, показує співвідношення між різними фінансовими ринками, причини їхніх зльотів і падінь.

Технічний аналіз заснований на впевненості в тому, що «ринок враховує всі», і отже, у поводженні цін уже закладений облік всіх істотних факторів. Якщо ринок дійсно є ринком, то його рух складається як результат рішень великого числа учасників у сумі, і привабливою всією доступною інформацією, що вони використовують у прийнятті рішень про свої операції. Результат цих рішень - поводження ціни, і спостерігаючи можна мати опосередкований доступ до всієї ринкової інформації.

І технічний і фундаментальний аналіз - це статистика ринків. Але фундаментальний аналіз дивиться на ринок із протилежної сторони, ніж технічний. Зміни в економіці торгуючих країн, політичні вибори, що регулюють дії фінансової влади, ті ж природні катаклізми - усе це позначається на курсах дорогоцінних металів. І якщо одні з цих подій неможливо передбачати, то інші є цілком плановими (наприклад, час публікації економічних новин розписано на місяці вперед) або цілком прогнозованими.

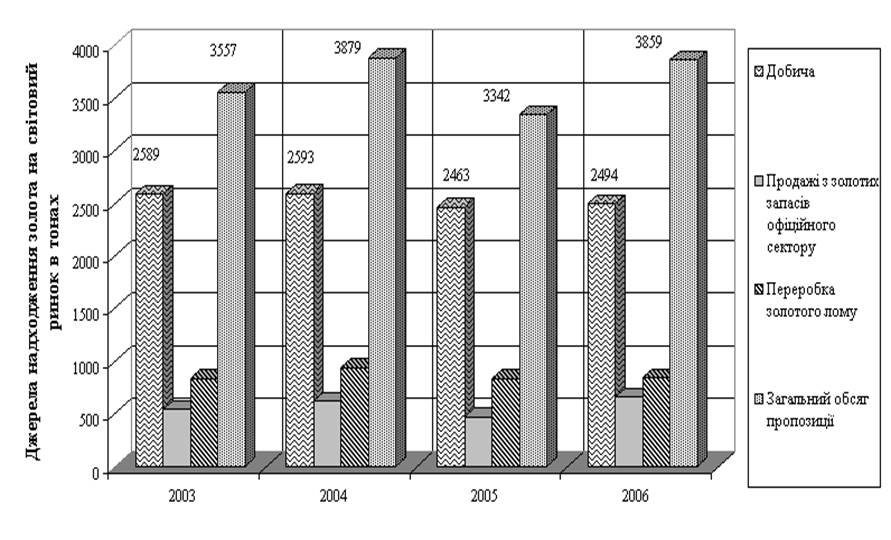

Оцінка попиту та пропозиція на ринках дорогоцінних металів у 2006 році:

1. РИНОК ЗОЛОТА. Пропозиція золота в 2006 р., щодо попереднього року, знизилося на 533 т (15%). При цьому основний спад пропозиції довівся на сектори «видобуток з надр» (зниження на 18%) і «офіційні продажі» (107%). Слід зазначити, що зниження видобутку з надр було обумовлено скороченням добичі металу в таких країнах, як Індонезія (-32%), Канада (-13%), ПАР і Австралія (-6%), США, Росія й Узбекистан (-2%) і ін. Зменшення офіційних продажів було характерно для Центрального банку Німеччини, який не використав свою квоту на продаж золота в 2006 р.

Разом зі зниженням пропозиції золота в 2006 р. скорочується і попит на нього (-368 тон або 11%), головним чином, за рахунок ювелірного виробництва. Цьому є пояснення. Світові ціни на золото в 2006 р. при порівнянні з 2005 р. виросли в середньому на 5 дол./г (35%). При цьому в першому і другому кварталі ювелірна галузь займала вичікувальну позицію з розрахунком на зниження цін. І коли ціни починали падати, поповнювала свої запаси більш дешевою сировиною. Так відбувалося в 3 кварталі 2006 р. Попит збільшився до 614 т і в порівнянні з 2 кварталом цього ж року виріс на 15%.

В інших галузях промисловості, навпроти, спостерігалося невелике збільшення попиту. Це стосується головним чином електроніки (+31 т або 11%), що зв'язано зі збільшенням виробництва цифрової техніки.

На тлі підвищення світових цін золота збільшуються інвестиції в «жовті метали», тим самим відбувається деяка компенсація зниження попиту в інших сферах. З 2004 р. по 2006 р. частка інвестицій у золото в структурі світового попиту зросла з 13,5% до 18,9%. При цьому золото привабливе як для приватних, так і для корпоративних інвесторів (інвестиційних фондів). Так, наприклад, останні в 2006 р. вклали в золото на 2172 млн. доларів більше, ніж у 2005 р, а якщо порівнювати з 2004 р., то - на 3400 млн. доларів.

Висновок. Протягом 2007 р., імовірніше всього, продовжиться скорочення видобутку золота, а отже, і пропозиції його на світовому ринку. У той же час вторинне виробництво буде компенсувати ці втрати, але ця компенсація також не може постійно збільшуватися, тому що ринок втор сировини обмежений. На стороні попиту мається двоїстий вплив факторів. При помітному росту цін промислові споживачі будуть скорочувати покупки металу, але в той же час інвестори - активізуватися. І навпаки, при падінні цін на золото промисловість стане збільшувати споживання і тим самим сповільнювати зниження цін, незважаючи на фіксацію прибутку інвесторами і скорочення попиту з їх боку. Таким чином, на рівні попиту існує якась система «стримувань і противаг» або, можна сказати, страхування, що спрацьовує як при росту, так і падінні цін, та не дає ринку дуже різко обвалюватися або рости.

2. РИНОК СРІБЛА. У 2006 р. ринок срібла показав свою гнучкість. Пропозиція металу зросла за рахунок первинного ринку і вторинного виробництва, відреагувавши на дефіцит металу в 488 т (2005 р.) і досить високу ринкову ціну. У результаті перевищення попиту над пропозиціями досягло рівня 2004 р.-1344 т.

Незважаючи на профіцит срібла на ринку, даний метал додавав у ціні. Через це ювелірна галузь знизила попит на 6% (8447 т проти 8982 т у 2005 р.). Промисловість відмовилася від срібла в масі більш 720 т, головним чином за рахунок зниження використання срібла у фотографії (-14% у 2006 р.). Проте, споживання срібла в інших цілях зросло, на виробництво електроприладів і акумуляторних батарей витрачено срібла на 2,5% більше, ніж у 2005 р. Спостерігається підвищення попиту і по інших сферах. Так, інвестиції в срібло на «зростаючому» ринку збільшилися за 2006 рік у 1,69 раза. Трохи виросло використання срібла на карбування монет з 513 (2005 р.) до 522 т. (2006 р.). Хоча в порівнянні з 2004 р. споживання срібла на ці нестатки скоротилося на 753 т.

Висновок. Слід зазначити таку ж тенденцію, про яку згадувалося в матеріалі по золоту. Інвестиції в срібло, імовірніше всього, продовжать свій ріст. Срібло, володіючи такими властивостями як відносна дешевина і доступність, залишається дуже привабливим металом.

3. РИНОК ПЛАТИН. Цей ринок в останні роки характеризується наявністю дефіциту. Платина затребувана на світовому ринку, тоді як пропозиція цього металу, хоча і росте, але досить обмежено. Ріст попиту на платину забезпечується, головним чином, за рахунок промислового виробництва авто каталізаторів. Так, з 2004 по 2006 р. на ці нестатки витрачено більш 294 т металу з щорічним збільшенням споживання в середньому більш ніж на 10%. Ювелірна галузь з кожним роком скорочує споживання платини, порозумівається це, у першу чергу, дорожнечею металу. На цьому тлі скорочується й інвестиційний попит на платину.

Висновок. Спираючи на дані останніх 3-х років, відзначимо, що обсяг попиту та пропозиції на цей метал практично зрівнявся (у 2006 р. пропозиція перевищувала попит тільки на 0,6 т, тоді як, наприклад, у 2004 р. на 4,1 т). У той же час попит на платину при виробництві авто каталізаторів може знизитися за рахунок поступового заміщення більш дорогої платини дешевим паладієм.

4. РИНОК ПАЛАДІЯ. Аналіз ринку паладія вказує на те, що в останні роки спостерігається деяке збільшення постачань металу на світовий ринок з 246 т (2004 р.) до 263 т (2006 р.), що складає 6,9%. І це відбувається при досить низькому ціновому діапазоні паладія.

На стороні попиту в 2006 р. паладій був затребуваний промисловістю (72%), ювелірною галуззю (16,3%) і стоматологією (11,9%). Найбільша витрата паладія підтримується у виробництві авто каталізаторів (близько 50% усього споживання). Варто відзначити, що «виробництво авто каталізаторів» у тім році збільшило попит на паладій з 100,8 т (2005 р.) до 103,8 т (2006 р.), електроніка також додержувалася цього процесу, споживши на 2,8 т метали більше, ніж у 2005 р. Деякі сфери споживання паладія знаходилися в кризі. Так, наприклад, ювелірна галузь скоротила обсяги закупівель паладія на 27,9% з 44,5 тн (2005 р.) до 34,8 тн (2006 г).

Висновок. Ринок паладія можна охарактеризувати як ринок з великим потенціалом для росту як із промислової точки зору, так і інвестиційної. Судячи з кон'юнктури ринку паладія, коли пропозиція перевищує попит, імовірність скорочення постачань металу на ринок досить велика. Ціль такого скорочення - збільшення ціни металу, а отже, підвищення прибутковості його постачальників. Понад 50% паладія надходить на світовий ринок з Росії (Норильский Нікель), де мається висока зацікавленість у збільшенні цін.

Похожие работы

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... на золото. Регіональні ринки золота формуються в рамках міждержавних об'єднань, внутрішні ринки є національними, їхні учасники – місцеві інвестори і тезавратори. Аналіз кон'юнктури світового ринку золота за останні 15 років дозволив виявити сучасні тенденції в попиті та пропозиції дорогоцінного металу. Попит залежить від рівня розвитку промисловості, потреби в поповненні золотовалютних державних ...

... право купити або продати певну частку участі. Поняття цінного папера формується в результаті аналізу функцій, які виконуються в торговельному обігу юридичними документами. Так, цінний папір (або інструмент фінансового ринку) визначається як документ, що засвідчує право на одержання частини майбутнього доходу емітента або частини його активів, або борговий папір, що гарантує періодичні виплати ...

0 комментариев