Вага злитка (пластини) – від 32.150 до 192.904 трійських унцій (від 1000 до 6000 г)

Gross Domestic Product – GDР - Валовий внутрішній продукт (ВВП)

Аналіз тенденцій ринку по основним дорогоцінним металам

Прогнози цін дорогоцінних металів на 2007 рік

Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Використання циклічного підходу (економічні цикли Еліота) для прогнозування руху ринку дорогоцінних металів

Дослідження кореляції ринку дорогоцінних металів з іншими ринками

Прогнози цін дорогоцінних металів на 2007 рік

Навигация

Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Аналіз та прогнозування ринку дорогоцінних металів

106981

знак

5

таблиц

25

изображений

2.2 Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Аналіз ітогів 2005 -2006 років показав, що попит на золото виріс на 7,1% чи у ваговому вираженні на 228 тонн, а в доларах США на 20%.

На 17% підвищився попит в Індії, де найбільший ринок золота у світі. Цьому підвищенню сприяли різні фактори: гарний економічний ріст, наслідки руйнівного цунамі, роль золота як фінансової зони безпеки, національні золоті традиції.

Після декількох років застою збільшення попиту на 13% також має місце в Китаї. Підвищився попит у Тайвані, Гонконгові, у країнах Близького Сходу, Туреччині і Японії. У Японії попит підвищився на 7%, чому сприяли зміцнення ієни стосовно долара США, у результаті чого золото для японців стало дешевше, а заплановане обмеження урядових депозитів з 1 квітня 2005 збільшує привабливість золота як активу.

У США попит незначно знизився у ваговому вираженні, але на 12% збільшився в доларах. Відзначається тенденція в придбанні фешенебельних і елегантних дорогих прикрас із золота.

У Європі попит знизився. В Італії попит упав на 6%, що зв'язано зі зміною смаку споживачів. Перевага віддається високій якості й елегантності прикрас від постачальників із творчим підходом, при цьому традиційні постачальники страждають.

Споживання золота в промисловості виросло на 9,3% (30 тонн). Попит в електронній галузі склав 6%, що менше середнього три попередні роки, де середній приріст складав 10%. Це зв'язано з утратою ринкової частки Японії, Південної Кореї і Сінгапуру. Сильно підвищився попит на золоту нитку в Індії (використовується на весіллях і інших заходах). Збільшено попит на золоті годинники у Швейцарії.

На 19,4% зменшили пропозицію золота центральні банки (-120 тонн), на 12,2% (-115 тонн) зменшилося надходження золотих відходів (скрапу).

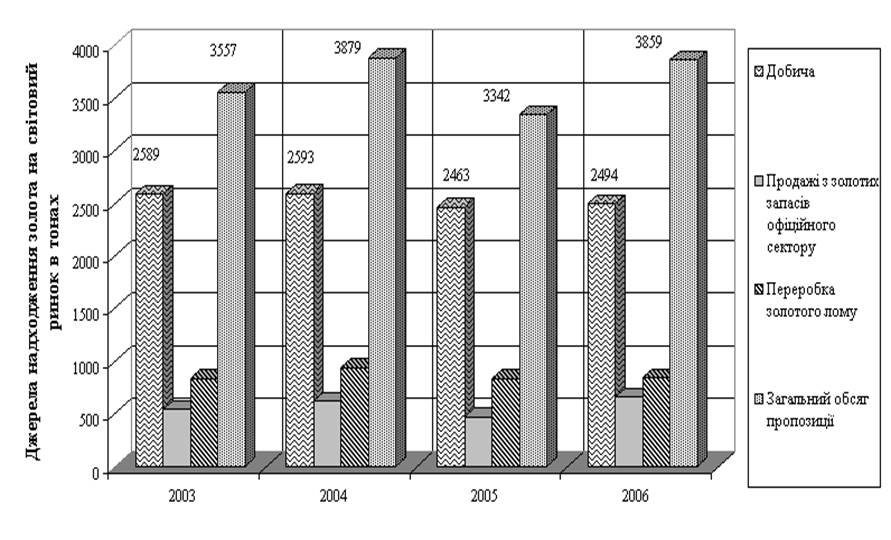

Нинішня ситуація в сфері продажу зливкового золота відрізняється тим, що деяке зниження пропозиції в 2001 -2003 роках відносно 1997 -1998 років не торкнулося поточної зливкової продукції ( новий видобуток і переробка брухту), а відбулося винятково за рахунок меншої пропозиції на ринку з держрезервів і часток тезавраційних запасів. Навпроти, виробництво нових злитків, завдяки підтримці високого рівня видобутку і зрослим темпам переробки брухту йде нагору, що однак не компенсує зменшення обсягу пропозиції з накопичених запасів (рис.2.3).

Основна тенденція на ринку – різке збільшення попиту інвесторами і часткою тезавраторів при відсутності процесів детезаврації(продажу злитків з накопичених запасів).

Таблиця 2.2

Аналіз структури пропозиції на світовому ринку золота( у т чистого мірного металу)

| Показник | 1994 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| 1. Нове видобування | 2285 | 2493 | 2542 | 2574 | 2591 | 2621 | 2590 | 2593 |

| 2. Переробка брухту | 621 | 626 | 1099 | 608 | 610 | 708 | 836 | 943 |

| 3. Пропозиції продажу держрезервів | 350 | 1265 | 601 | 1134 | 603 | 589 | 594 | 620 |

| 4. Пропозиції приватної детезаврації | 203 | 275 | 0 | 0 | 342 | 44 | 0 | 0 |

| 5. Загальний обсяг пропозиції | 3459 | 4658 | 4243 | 4316 | 4146 | 3962 | 4021 | 4156 |

| 6. З нього пропозиція нових злитків | 2906 | 3119 | 3641 | 3182 | 3201 | 3329 | 3426 | 3536 |

| 7. З нього пропозиція старих злитків | 553 | 1539 | 602 | 1134 | 945 | 633 | 595 | 620 |

Таблиця 2.3

Видобуток золота основними країнами-продуцентами, тонн

| Країна | 1992 | 2002 | 2003 | 2004 | 2005 | 2005 в % до 1992 | Частка у світовому видобутку, % |

| ПАР | 614,1 | 399,2 | 373,0 | 341,0 | 300,0 | 48,9 | 12,2 |

| Австралія | 243,0 | 273,0 | 282,0 | 259,0 | 254,0 | 104,5 | 10,4 |

| США | 330,0 | 298,0 | 277,0 | 258,0 | 250,0 | 75,8 | 10,2 |

| Китай | 125,0 | 190,0 | 202,0 | 215,0 | 225,0 | 180,0 | 9,2 |

| Перу | 20,6 | 157,0 | 172,0 | 173,0 | 175,0 | 849,5 | 7,1 |

| Росія | 146,1 | 170,9 | 170,0 | 169,0 | 165,0 | 112,9 | 6,7 |

| Індонезія | 38,0 | 135,0 | 140,0 | 93,0 | 140,0 | 368,4 | 5,7 |

| Канада | 161,4 | 148,9 | 141,0 | 129,0 | 115,0 | 71,3 | 4,7 |

| Інші країни | 143,3 | 219,3 | 830,0 | 794,0 | 830,0 | 579,2 | 33,9 |

| Усього у світі | 2254,2 | 2564,2 | 2590,0 | 2430,0 | 2450,0 | 108,7 | 100,00 |

Таблиця 2.3

Загальна структура споживання золота у світі в 1970 - 2006 р.р

| 1970 | 1975 | 1980 | 1984 | 1994 | 1996 | 2005 | 2006 | |

| Видобуток з надр | 1252,7 | 910,2 | 895,7 | 1058,5 | 2209,0 | 2284,0 | 2450,0 | 2500,0 |

| Галузь застосування: | ||||||||

| Ювелірні вироби | 1066 | 516 | 127 | 819 | 2604 | 2807 | 2709 | 2190 |

| Зубопротезування | 58 | 63 | 64 | 51 | 52 | 55 | 62 | 60 |

| Монети, медалі | 91 | 272 | 201 | 174 | 75 | 60 | 37 | 45 |

| Електроніка | 89 | 66 | 89 | 122 | 192 | 207 | 273 | 312 |

| Інші галузі | 62 | 57 | 66 | 53 | 200 | 348 | 646 | 663 |

| Сумарна витрата | 1366 | 974 | 547 | 1219 | 3361 | 3477 | 3727 | 3270 |

| Непроданий залишок добутого з надр золота | 0 | 0 | 438,7 | 0 | 0 | 0 | 0 | 0 |

| Надходження золота на ринок з вторинних джерел | 113,3 | 63,8 | 0 | 160,5 | 1152 | 1193 | 1277 | 770 |

| Середня за рік ціна золота, $US за 1 грам | 1,0 | 4,2 | 19,7 | 13,0 | 11,9 | 12,5 | 14,2 | 19,3 |

На котируваннях золота в першій половині серпні 2005 року позитивно позначився грандіозний страйк гірників золотодобувних компаній у ПАР. Ведуча у світі золотодобувна промисловість ПАР виявилася просто паралізованою після того, як у перші вихідні серпня близько 75% працівників, зайнятих у цьому секторі, не вийшли на роботу. Представник Гірської палати (Chamber of Mines) ПАР Франс Баркер, що представляє інтереси страйкуючих заявив 8 серпня 2005 року, що страйк торкнувся всіх рудників країни. Загальнонаціональний страйк на золотодобувних підприємствах ПАР завершився лише 12 серпня, після чого почалося зниження цін на золото.

Однією з причин наступного падіння цін на золото в Лондоні було те, що споживачі золота в Індії, що є найбільшим імпортером ювелірних виробів, поки "не розгойдалися". Потім масові покупки золота споживачами Індії відновилися. Споживачі в Індії звичайно починають активно купувати метал у вересні, коли починається сезон весіль. Але підвищення попиту з боку цієї країни помітно вже зараз.

І все-таки наприкінці серпня 2005 року ціни на золото в Лондоні стабілізувалися на чеканнях того, що європейські Центральні банки цього року вже більше не будуть продавати золото. Всесвітня рада по золоту (World Gold Council) повідомила, що обсяг продажів золота європейськими центральними банками цього року перевищив ліміт у 500 тонн. Нагадаємо, що дванадцять країн Еврозоны, крім Великобританії, а також Швейцарія і Швеція підписали 27 вересня 2004 року угода, за умовами якого річний обсяг продажів золота не перевищує встановленого ліміту в розмірі 500 тонн.

Загальне світове споживання золота росте через економічний ріст в Індії, США і Китаї, а також через дії інвесторів, що намагаються застрахуватися від ослаблення долара, повідомляє Світова рада по золоту (World Gold Council). Сумарна кількість золота, добутого з надр землі в історично доступний для огляду період, за деякими оцінками, перевищує 135 тисяч тонн. Причому більш 40% цієї кількості представлено ювелірними виробами, 30 % зосереджено в державних резервах, майже 20% знаходиться на збереженні у виді злитків і монет і тільки 10 % використовується промисловістю в технічних і технологічних цілях. Золоті злитки, інвестиційні і пам'ятні монети можуть стати альтернативним засобом для заощадження нагромаджень. Інвестиційні монети випускаються великими тиражами - більш мільйона штук.

Для прогнозу котирувань золота найближчим часом звертає увагу зв'язок цін золота і нафти. За останні 50 років ціни на золото і нафту рухалися практично синхронно - кореляція між рядами позитивна і складає більш 80%. За цей час, середня ціна нафти в золотому вираженні дорівнювала 0,07 унції/барель. Однак, у результаті недавнього злету цін на нафту, співвідношення відхилилося далеко від цього середнього числа. У той час як ціни на нафту досягли небувалого максимуму більш $60 за барель, ціна на золото не пішли в ногу з цінами на нафту. При ціні на нафту в $60 за барель, ціни на золото повинна була б бути вище $850 за унцію. Деякі експерти думають, що через два-три роки ціна нафти досягне оцінки в $100 за барель. У цьому випадку ціна золота повинна досягти оцінки $1500 за унцію.

Важливим є також співвідношення цін золота з курсом долара. Непропорційний ріст, що спостерігається сьогодні, доларової грошової маси, разом із триразовим роздуттям американського дефіциту і зростаючим сукупним боргом США, залишає мало надій на те, що падіння долара, що почалося в 2001 році, швидко зупиниться. Відтоді іноземні власники активів у доларах США уже втратили 33% своїх нагромаджень. Як довго експортери нафти будуть миритися з таким положенням справ? Як довго вони продовжать тримати долари США як свої валютні резерви? Чим скінчиться дискусія в арабських країнах щодо оцінки вартості нафти в ісламських золотих і срібних динарах, поки невідомо.

Поки ж поточна ситуація змушує уряди багатьох країн диверсифікувати свої доларові активи, розмістивши частину з них у дорогоцінні метали й інші валюти, щоб захистити себе від подальших утрат. Утрати ростуть і великі власники резервів в американській валюті, такі як Японія, Китай, Південна Корея, Індія і Тайвань посилено шукають шляхи диверсифікованості своїх валютних запасів. У кінцевому рахунку, усе це зв'язано з ризиками масового скидання доларів і, відповідно, зі збільшенням цін на нафту і золото. У будь-якому випадку, будуть розрахунки за постачання нафти країнами-експортерами у євро, динарах чи дорогоцінних металах, падіння долара може продовжуватися, у той час як ціни на дорогоцінні метали підуть нагору.

Експерти Merrill Lynch вважають, що ціни на золото можуть вирости до 2010 року до $825 за тройскую унцію завдяки високим темпам росту економіки в Китаї, що незабаром може стати найбільшим у світі споживачем ювелірної продукції. Підйом попиту на золото в Китаї став причиною того, що його вартість піднімалася в вересні 2006 року до $720 за унцію, що є максимальним показником із січня 1980 року, коли золото торгувалося на рівні $725 за унцію.

Фундаментальна причина сучасного підняття обсягів реалізації і подорожчання золота полягає в тім, що значення американської валюти як світового резервного активу виявилося під сумнівом (рис.2.9). Останнім часом у наукових і політичних колах виникли настрої на користь відновлення в тій чи іншій формі грошових функцій золота.

Золото, будучи «позанаціональним» активом із власною вартістю, не має подібного недоліку і, усе ще сприймається багатьма фахівцями як деяка альтернатива стосовно нинішньої системи грошових, фінансових і кредитних інструментів, побудованих на паперових боргових зобов'язаннях.

При цьому, у даний час можна говорити про те, що золото є не тільки теоретичною, але і практичною альтернативою. Розроблювачі глобальних комп'ютерних фінансових систем світу вже прийшли до єдиної точки зору, що світові ринки мають потребу в «комп'ютерному золоті» - комп'ютерній валюті, яка не залежить від національних економік. І вони вже приступили до розробок глобальних електронних систем, здатних здійснювати розрахунки з використанням цифрового золота в цій ролі. В даний час відомо про функціонування 3 систем цифрового золота і інших капіталомістких активів : E-GOLD, DigiGold, GoldMoney. Так, компанія з продажу золота через Інтернет, що створила й експлуатує першу у світі систему цифрового золота E-GOLD, створила достатній запас золота, щоб финансувати комерційні справи. Компанія перетворила золото в комп'ютерну валюту («забезпечувану еквівалентом золота»), і з листопада 1996 року здійснила більш 3,2 млн. комерційних операцій. Кожна така операція при оплаті підкріплювалася еквівалентною кількістю золота, що передається на надійне збереження третій стороні. При використанні «комп'ютерного золота», а не традиційної резервної валюти (долар США чи євро), відсутній кредитний ризик паперових валют, а це може змінити характер операцій на міжнародних фінансових ринках. Для цифрових грошей утратить значимість кредитний відсоток, а фінансові спекуляції перетерплять істотні чи зміни припиняться, міжнародна фінансова система стане надійної і стабільний. Зросте роль центральних банків, національних сховищ золота, придбає важливість лізинг золота й інших дорогоцінних металів.

2.3 Прогнозування руху ринку дорогоцінних металів методами технічного аналізу

Технічний аналіз ринку золота проведемо на прикладі фактичних даних по фіксінгу курсу золота на Лондонській біржі за перші 5 місяців 2007 року. Аналіз проведемо за наступним сценарієм:

1. Побудова графіка та аналіз графічної фігури (рис.2.11).

Як видно з результатів аналізу в перші 5 місяців 2007 року ринок золота характеризується класичним висхідним трендом з двома піками, при чому другий пік має більше значення, ніж перший. Лінія підтримки характеризується ростом з рівня 605 доларів за 1 унцію золота (1.01.2007) до 655 доларів за 1 унцію золота (25.05.2007), лінія опору характеризується ростом з рівня 640 доларів/1 унцію (1.01.2007) до рівня 690 доларів за 1 унцію золота (5.05.2007).

2. Аналіз сигналів на покупку чи продаж трейдерам на ринку золота з застосуванням апарату осцилятора на різниці короткострокової (5 днів) та довгострокової (14 днів) ковзних середніх (рис.2.12).

Як показує аналіз результатів, наведених на рис.2.12, апарат осцилятора підтверджує основні трендові тенденції, тобто:

- доцільність продажу при рості курса («бичий» тренд) та

- доцільність покупки при падінні курса («ведмежий» тренд)

3. Побудова поліноміальної регресії 6 порядку з прогнозуванням можливого курсу на 10 днів вперед (рис.2.13) з застосуванням вбудованого апарату регресійного аналізу в «електронних таблицях» EXCEL-2003.

Як показують результати аналізу, наведені на рис.2.13, побудована поліноміальна регресія має високу ступінь кореляційного зв’язку (R2=0,88, що більше значення 0,75, характеризую чого рівень сильної кореляції [ ]).

Як видно з графіків рис.2.13, прогноз на 10 днів вперед показує продовження висхідної тенденції курсу з виходом на третій пік курсу з початку 2007 року, тобто можливий сигнал трейдерам про підготовку до продажу золота, купленого на спаді цін з 5-го по 25-е травня 2007 року.

Рис.2.14. – Вихідні дані для технічного аналізу курсу золота по результатам торгів на Лондонській біржі у січні –травні 2007 року

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ МЕТОДІВ АНАЛІЗУ ТА ПРОГНОЗУВАННЯ РИНКУ ДОРОГОЦІННИХ МЕТАЛІВ

Похожие работы

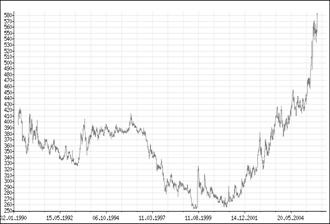

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... на золото. Регіональні ринки золота формуються в рамках міждержавних об'єднань, внутрішні ринки є національними, їхні учасники – місцеві інвестори і тезавратори. Аналіз кон'юнктури світового ринку золота за останні 15 років дозволив виявити сучасні тенденції в попиті та пропозиції дорогоцінного металу. Попит залежить від рівня розвитку промисловості, потреби в поповненні золотовалютних державних ...

... право купити або продати певну частку участі. Поняття цінного папера формується в результаті аналізу функцій, які виконуються в торговельному обігу юридичними документами. Так, цінний папір (або інструмент фінансового ринку) визначається як документ, що засвідчує право на одержання частини майбутнього доходу емітента або частини його активів, або борговий папір, що гарантує періодичні виплати ...

0 комментариев