Вага злитка (пластини) – від 32.150 до 192.904 трійських унцій (від 1000 до 6000 г)

Gross Domestic Product – GDР - Валовий внутрішній продукт (ВВП)

Аналіз тенденцій ринку по основним дорогоцінним металам

Прогнози цін дорогоцінних металів на 2007 рік

Прогнозування руху ринку дорогоцінних металів методами фундаментального аналізу

Використання циклічного підходу (економічні цикли Еліота) для прогнозування руху ринку дорогоцінних металів

Дослідження кореляції ринку дорогоцінних металів з іншими ринками

Прогнози цін дорогоцінних металів на 2007 рік

Навигация

Використання циклічного підходу (економічні цикли Еліота) для прогнозування руху ринку дорогоцінних металів

Аналіз та прогнозування ринку дорогоцінних металів

106981

знак

5

таблиц

25

изображений

3.1 Використання циклічного підходу (економічні цикли Еліота) для прогнозування руху ринку дорогоцінних металів

«Поведінка ринкових цін не більш, ніж графічне вираження суспільної думки» – так хвильова теорія Елiота, яку запропонував Р.Н.Елiот на початку 30-х років XX століття [40], визначає і класифікує, здавалося б, випадкові хвилеподібні коливання цін на фінансових та товарних ринках.

Довгострокові цикли можуть допомогти трейдерам ринку дорогоцінних металів визначити основні припливи і відливи. Однак, більшість трейдерів заганяють себе в кут, намагаючись використовувати короткі цикли для точного визначення моментів повороту короткострокових трендів. Якщо серйозно зайнятися циклами, то потрібно застосувати метод для їхнього виявлення, такий, як MESA або аналіз Фур'є.

Аналіз Фур'є дозволяє виділити цикли з дуже довгого ряду даних. У MESA інша задача: знайти ознаки упорядкованого циклічного поводження на обмеженому інтервалі часу. У відмінності від інших пакетів, що дають трейдеру безперервний потік сигналів, MESA показує, що 80 відсотків часу надійних циклів на ринку немає. Її ціль складається у виявленні циклу, що з'являється з ринкового шуму, і в попередженні, що цикл починає загасати.

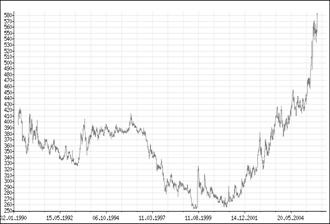

На рис.3.1 наведений осереднений графік середньомісячних курсів золота за 2002 – 2007 рік ( за 5 років). Аналіз показує, що у 2002 –2005 роках можна ідентифікувати 10-11 місячний цикл максимумів курсу та загальний висхідний тренд, але з кінця 2005 року на ринку золота діють інші фактори.

У 2005 -2006 роках на ринку можна ідентифікувати хвилі 3 – 4 місячної довжини циклу максимумів курсів при загальному «бічному» тренді, тобто ринок золота перейшов в нову фазу свого розвитку.

Рис.3.1- Аналіз циклічності цін на ринку золота у 2002 - 2007 році (ціна унції золота в доларах США – середньомісячний фіксінг Лондонської біржі)

Рис.3.1- Аналіз циклічності цін на ринку золота у 2002 - 2007 році (ціна унції золота в доларах США – середньомісячний фіксінг Лондонської біржі)

Аналіз хвиль Эліота по Методу Глена Нілі одержав популярність самого складного і всеосяжного методу хвильового аналізу фінансових ринків із усіх, коли-небудь, винайдених. Як наслідок, досить важко знайти аналітичні матеріали, складені по методу Нілі у вільному доступі.

Представлений хвильовий аналіз не може розглядатися як конкретні інструкції або рекомендацій, носить винятково дослідницький характер, і не може бути витлумачений як керівництво до дії.

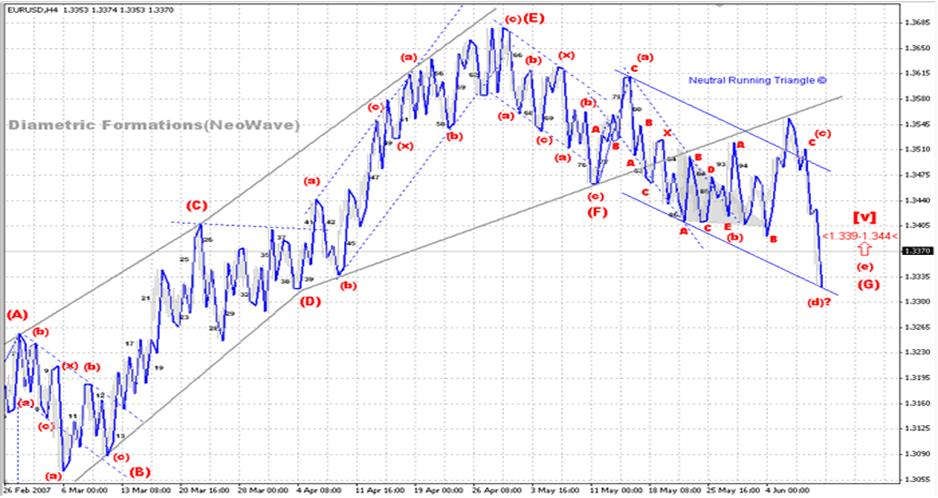

На графіках рис.3.2 – 3.3 наведена технологія волнового аналізу, виконаного на базі графіків курсів торгів євро – долар США у квітні 2007 року.

На 4-х часовому графіці пари, представлена нова версія розмітки хвилі [v] Термінального Імпульсу вхідного до складу хвилі [C] Плоскої Корекції, як друга і остання корекційна фігура більшого порядку Складної Корекції.

Події минулого тижня не підтвердили розмітки хвилі (с), але так само на тлі виниклих побоювань правильності інтерпретації не було рекомендоване планування покупок через ризик альтернативного хвильового розвитку з більш раннім завершенням хвилі хвилі[v] Термінального Імпульсу. Так само був згаданий варіант можливого розвитку структури хвилі [V] на користь екзотики Diametric Formations (NeoWave), варіант якої і представлений у дійсній розмітці, як основної версії поточного хвильового розвитку. Прийнята екзотика розвитку Діаметрика для логічного підтвердження завершення фігури або її близького завершення внесла і деякий елемент relativity в інтерпретації останньої фігури Діаметрика.

Отже по порядку:

- Діаметрик. За твердженням Глена Нілі відмітна риса Діаметрика – це схожість кожного хвильового сегмента за часом і складністю один з одним . У Плоских і Зиґзаґах час і складність сильно відрізняється між хвилями a, b, c. У Трикутниках менше, у Діаметриках тимчасова схожість (не різниця) – це норма. Далі, як мірний стандарт я взята хвиля (D), при цьому був отриманий практик-но точний збіг тривалості хвиль (B), (З), і (F) із хвилею (D), потім близька тривалість хвилі (А) і подвійна тривалість хвилі (Е). Складність як видно з графіка ідентична у всіх складових сегментах Діаметрика, крім його останнього сегмента (G), що власне і не дивно, приймаючи в розрахунок завершення достатнє великої фігури від березня місяця 2006 року.

- Остання фігура, сегмент (G), підкоряючи правилам розвитку Рухливого Трикутника і маючи у своєму складі елементи послідовних трійок, як цілком логічної передумови перед сильним падінням, проте, не утворює характерного в цих випадках каналу, що позичається. З огляду на специфіку побудови Нейтральних Трикутників, як проміжної ланки між Сужуючимися Трикутниками, Логічно припустити, що Нейтральні Трикутники не можуть у своїй класицікації бути обмеженими одним стандартним видом, а мати деякі особливості, цілком природно властиві, як Сужуючимся каналам, так і Трикутникам, що розширюються. У представленому варіанті виявлений Нейтральний Трикутник з дотриманням усіх правил у відношенні цієї структури, але з елементом Рухливого Трикутника по відмітних ознаках експансії в хвилях (У) і (D). Особливістю Нейтрального Трикутника, крім сили хвилі (З) є так само тимчасова схожість складових його сегментів. Як мірний стандарт була прийнята хвиля (У), як сама трендова фігура для такого типу Трикутників. У результаті в хвилі (А) отримане близьке тимчасове співвідношення в 38,2%, для хвилі (З) це співвідношення склало 61,8%. Дотримуючи основній логіці Рухливого і Нейтрального Три кутників цілком природно очікувати, що хвиля (Е) не може перевищити 61,8% відновлення стосовно хвилі (D), але і не може бути менш 38,2% . За часом коректування до рівнів 1,3390-1,3440 може бути близька до тривалості хвилі (А), але може мати так само якісь співвідношення до хвилі (D) або бути навіть більш тривалої стосовно цього сегмента.

Резюмуючи вищенаведені спостереження, логічне планування довгострокових продажів не вище діапазону 1,3390-1,3440 з мінімальними рівнями курсу євро відносно курсу долара США 1,294-1,3060

Графік розмітки:

Рис.3.2. – Графік розмітки вовнового аналізу графіку курсу євро по відношенню до курсу долара США у квітні 2007 року

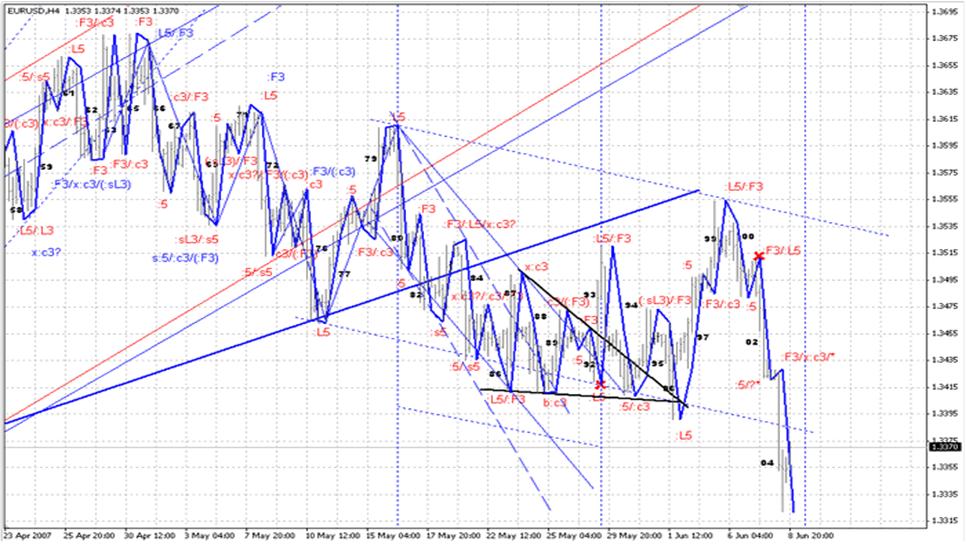

Рис.3.3. – Робочий графік волового аналізу графіку курсу євро по відношенню до курсу долара США у квітні 2007 року

Рис.3.3. – Робочий графік волового аналізу графіку курсу євро по відношенню до курсу долара США у квітні 2007 року

Похожие работы

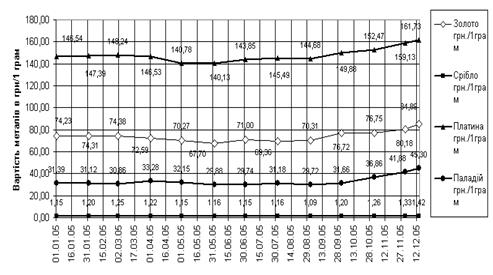

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... на золото. Регіональні ринки золота формуються в рамках міждержавних об'єднань, внутрішні ринки є національними, їхні учасники – місцеві інвестори і тезавратори. Аналіз кон'юнктури світового ринку золота за останні 15 років дозволив виявити сучасні тенденції в попиті та пропозиції дорогоцінного металу. Попит залежить від рівня розвитку промисловості, потреби в поповненні золотовалютних державних ...

... право купити або продати певну частку участі. Поняття цінного папера формується в результаті аналізу функцій, які виконуються в торговельному обігу юридичними документами. Так, цінний папір (або інструмент фінансового ринку) визначається як документ, що засвідчує право на одержання частини майбутнього доходу емітента або частини його активів, або борговий папір, що гарантує періодичні виплати ...

0 комментариев