Навигация

Аналіз витрат на оплату праці

54556

знаков

12

таблиц

0

изображений

3.3 Аналіз витрат на оплату праці

У більшості галузей промисловості витрати на оплату праці мають значно меншу частку в собівартості продукції, ніж матеріальні витрати. Проте загальновідомо, що одним з найважливіших джерел зниження собівартості продукції є більш швидке зростання продуктивності праці порівняно із середньою оплатою праці. Тому аналізові витрат на оплату праці слід завжди приділяти першочергову увагу.

Оплату праці аналізують у двох напрямах:

Ø аналіз фонду оплати праці як елемента витрат на виробництво на підставі спеціальної статистичної форми (1-ПВ);

Ø аналіз оплати праці за окремими статтями калькуляції, насамперед за самостійною статтею — заробітна плата виробничих робітників.

Перший напрям має явні переваги, оскільки ґрунтується на всебічній інформації звітності за трудовими показниками. Аналіз виконання фонду оплати праці розпочинають з визначення абсолютного відхилення від планового фонду або фактичного за базовий період. Після цього досліджують причини такого відхилення. При цьому виявляють вплив двох факторів: зміни середньо облікової чисельності персоналу (кількісний фактор) і зміни середньої заробітної плати працюючих (якісний фактор).

Для розрахунку можна використати спосіб абсолютних різниць, згідно з яким вплив першого з названих факторів визначають множенням відхилення від плану за кількістю працюючих на планову середню заробітну плату, а вплив другого — множенням відхилення від плану із середньої заробітної плати на фактичну чисельність персоналу.

Середньорічна заробітна плата одного робітника залежить від дії таких факторів: кількості робочих днів у періоді, тривалості робочого дня (зміни), середньогодинної оплати. Методика розрахунку така сама, як і при визначенні впливу факторів на середньорічний виробіток 1 робітника.

Під час аналізу складу фонду заробітної плати робітників потрібно встановити співвідношення між різними видами оплати праці (почасова, відрядна, додаткова та ін.), а також виявити непродуктивні виплати. Серед останніх найбільш відомі такі:

Ø доплати у зв'язку зі змінами умов праці;

Ø доплати за роботу в понаднормативний час;

Ø оплата цілодобових простоїв та годин внутрішньорейсових простоїв;

Крім того, у складі нарахованої заробітної плати можуть бути такі приховані суми, як оплата невиконаних технологічних операцій, невиготовленої готової продукції (приписки обсягів виробництва) тощо. Ці суми слід враховувати як резерви економії фонду заробітної плати.

Зменшення непродуктивних виплат заробітної плати зовсім не суперечить підвищенню основних тарифних розцінок і погодинної плати, особливо коли спостерігається відповідне зростання продуктивності праці. Взагалі підвищення рівня заробітної плати на сучасному етапі — надзвичайно важливий економічний і соціальний фактор, проте він залежить не лише від продуктивності праці, а й має тісно узгоджуватися з фінансовим станом підприємства.

3.4 Витрати на обслуговування виробництва та управління

Частка витрат на обслуговування виробництва та управління в собівартості продукції залежить від галузі промисловості. Цей показник може досягати 50 і більше відсотків у машинобудуванні. До таких витрат належать витрати, наведені в табл. 3.4.1.

Таблиця 3.4.1. Дані про собівартість продукції (послуг) за статтями витрат на ТОВ “ДАР”, тис. грн.

| Відхилення | |||||

| Звітний рік | звітного періоду | ||||

| Мину- | 2005р. | від | |||

| Показник | лий рік 2004р. | За планом | фактично- | Минулого року | плану |

| 1. Товарна продукція (послуги) | 2700 | 2750 | 2800 | +100 | +50 |

| 2. Витрати на утримання й експлуатацію машин | 179 | 180 | 178 | +1 | -2 |

| 3. Загальновиробничі витрати | 140 | 135 | 136 | -5 | +1 |

| 4. Загальногосподарські витрати | 120 | 120 | 130 | — | +10 |

| Разом витрат | 439 | 435 | 444 | -4 | +9 |

| 6. Витрати на 1 грн. товарної продукції (послуг), коп. | |||||

| — на утримання й експлуатацію машин | 6,63 | 6,55 | 6,36 | -0,08 | -0,19 |

| — загальновиробничі | 5,19 | 4,91 | 4,85 | -0,28 | -0,06 |

| —загальногосподарські | 4,44 | 4,36 | 4,64 | -0,08 | +0,28 |

| Всього | 16,26 | 15,82 | 15,85 | -0,44 | +0,03 |

Як свідчать дані табл.3.4.1, при аналізі можна встановити абсолютне і відносне відхилення від кошторису як у цілому, так і за окремими видами статей. Проте аналіз у динаміці цих витрат доцільно проводити лише з використанням відносних показників у розрахунку на 1 грн. товарної продукції (послуг).

При аналізі таких витрат треба пам'ятати, що вони в своїй більшості мають сталий характер. Тому, звичайно, обмежуються визначенням абсолютних відхилень від кошторису. Винятком є витрати на утримання й експлуатацію машин та обладнання (крім амортизації), які за своєю суттю є змінними, оскільки залежать від обсягу виробництва. За цими витратами розраховують також відносне відхилення, порівнюючи фактичні витрати з даними кошторису, перерахованими на відсоток виконання плану випуску товарної продукції. В подальшому аналізі слід виявити причини відхилень фактичних витрат від планових.

Причинами відхилень за окремими статтями витрат можуть бути:

Ø амортизація устаткування — зміна вартості устаткування, в тому числі внаслідок переоцінки, дострокового надходження й вибуття основних засобів, зміна порядку і норм амортизаційних відрахувань;

Ø поточний і капітальний ремонт — зміна норм витрачання і цін на ремонтні матеріали, зміна погодинної оплати робіт і трудомісткості їх виконання, зміна кількості устаткування й обсягів виконаних робіт тощо.

Причинами відхилень за статтями витрат можуть бути також необґрунтованість плану і неправильне їх віднесення.

Витрати на обслуговування виробництва та управління включають три комплексні статті: витрати на утримання і експлуатацію устаткування; цехові витрати; загальногосподарські витрати.

Витрати на обслуговування виробництва та управління, формуються в складі різних витрат і мають особливості включення в собівартість товарної продукції і окремих її видів. Ці витрати відображають звітності як самостійні статті калькуляції та кошторису витрат у відомості № 12. Планування та облік цих витрат здійснюється за статтями кошторису.

Аналіз динаміки і напрямів зміни кожного виду витрат на обслуговування та управління надає можливість визначати відхилення від кошторису, причини відхилення, непродуктивні витрати, обґрунтованість розподілу витрат між товарною продукцією та незавершеним виробництвом та відпрацювати заходи щодо використання резервів.

Цей аналіз, використовують шляхом співставлення фактичної абсолютної величини кожного виду витрат на одну гривню продукції з плановою. Для перевірки обґрунтованості розрахунку визначаються доля умовно-постійних і змінних витрат. З цією метою застосовують прийоми: індикації вищої і нижчої точок обсягу виробництва; графічний; найменших квадратів; інші.

В складі витрат на обслуговування виробництва та управління основними є витрати на утримання та експлуатацію обладнання. За економічним змістом ці витрати в більшості є постійними, а за зв'язком з обсягом виробництва — змінними, їх аналіз затрудняються надмірним укрупненням статей кошторису і об'єднанням в них умовно-змінних та умовно-постійних витрат, відсутністю науково обґрунтованих нормативів застосування. Аналіз цих витрат проводиться па базі порівняння фактичної їх величини з плановою, плановою що перерахована на фактичний обсяг продукції. Умовно-змінні витрати порівнюють з фактичними за ряд звітних періодів.

За даними таблиці 3.4.1 резерви зниження невиправданих відносних перевитрат за кошторисом статті «Витрати на утримання автомобілів» складають 6,0 тис.грн.

Таблиця 3.4.1 Аналіз витрат на обслуговування виробництва та управління ЗАТ “Ужгородська швейна фабрика” за 2004 – 2005 рр., тис.грн..

| № п/п | Стаття витрат | За звітний рік | Відхилення | Резерв зниження собівартості | |||

| За кошторисом | план | фант | Абсолютне | Відносне | |||

| 1 | Амортизація основних засобів | 95 | 95 | 94 | -1 | -1 | 0 |

| 2 | Експлуатація основних засобів | 52 | 52,2 | 60 | 8 | 7,8 | 7,8 |

| 3 | Поточний ремонт | 21 | 21,1 | 23 | 2 | 1,9 | 1,9 |

| 4 | Інші витрати | 8 | 8 | 8 | - | - | - |

| 5 | Утримання апарату управління | 6 | 6 | 9 | 3 | 3 | 3 |

| 6 | Утримання робочого персоналу | 11 | 11 | 10 | -1 | -1 | 0 |

| 7 | Амортизація будинків | 10 | 10 | 11 | 1 | 1 | 1 |

| 8 | Витрати на утримання автомобілів | 5 | 5 | 11 | 6 | 6 | 6 |

| 9 | Витрати на охорону | 2 | 2 | 1 | -1 | -1 | 0 |

| 10 | Разом | 210 | 210,3 | 227 | 17 | 16,7 | 19,7 |

Загальногосподарські комплексні статті витрат відносять до умовно-постійних. Аналіз цих статей проводять шляхом співставлення планових витрат з фактичними за минулий рік. При цьому виявляються відхилення з кожної статті, визначаються непродуктивні витрати та дається оцінка обґрунтованості кошторису витрат.

Слід пам'ятати, що витрати на досліди, випробовування, експерименти підвищення якості продукції, раціоналізацію та винахідництво, охорону праці і техніку безпеки стимулюють виробництво.

Їx перевитрата приймається як цілком виправдана.

Аналіз витрат показав, що на утримання апарату управління ТОВ “ДАР” перевитрачено 3 тис.грн., на утримання будівель — 1,0 тис.грн., на утримання автомобілів – 6 тис.грн. Всього перевитрат було на 19,7 тис.грн.

До непродуктивних витрат відносять збитки від простоїв, недостачі, втрати від псування матеріальних цінностей і втрати від недовикористаних деталей, вузлів і технологічною оснащення, інші.

Непродуктивні витрати свідчать про недоліки в організації управління. При обґрунтуванні планів непродуктивні витрати виключають із загальної суми нитрат.

Скорочення невиправданих перевитрат і непродуктивних витрат є резервом зниження собівартості продукції.

Обсяг витрат на обслуговування виробництва та управління в собівартості одиниці продукції (послуг) знаходиться в прямій залежності від методики їх розподілу. Ці витрати розподіляють пропорційно кількості кошторисних (нормативних) ставок, машино-годин роботи автомобіля, витрат на обробку, основної заробітної плати водіїв.

Аналіз витрат па обслуговування та управління, виконаний річними способами, дає можливість вибрати найоптимальніший варіант, перевірити відповідність їх розподілу галузевим інструкціям.

До інших комплексних витрат самостійно відносять: втрати від браку; позавиробничі витрати.

В статті «Втрати від браку» враховують: вартість остаточно забракованих деталей, вузлів та виробів; вартість сировини та матеріалів, зіпсованих понад встановлені норми при налагодженні устаткування, витрати на виправлення браку; витрати на гарантійний ремонт, на вирахуванням вартості браку, за ціною можливого використання, утримань з осіб-винуватців браку і постачальників недоброякісних матеріалів.

Аналіз «Втрат від браку» проводять шляхом співставлення вартості остаточно забракованих виробів чи деталей, витрат на виправлення браку, сум повернень і утримань від браку за ряд звітних періодів (в абсолютних числах і у відсотках до собівартості товарної продукції), напрямків усунень браку і його складових частинах.

Джерелами аналізу слугують дані аналітичного обліку та позаоблікова інформація: акти, повідомлення, відомості на брак, рекламації споживачів, звіти майстерень з гарантійного ремонту, звіти відділів технічного контролю за якістю матеріалів, дні якості, інше.

Скорочення втрат від браку є резервом зниження, собівартості продукції.

"Позавиробничі витрати" включають витрати на: тару та упаковку; транспортування до станції відправлення; вантаження .у. вагони, кораблі, автомобілі; збут та реалізацію продукції; підтримку стабілізації оптових цін. Аналіз цих витрат проводять шляхом, співставлення за статтями кошторису фактичних планових величин,, перерахованих на фактичний обсяг реалізації. Визначають абсолютне і відновне відхилення (економію чи перевитрату). Джерелами такого аналізу слугують аналітичні розрахунки кошторису, облікові бухгалтерські дані, показники бізнес-плану.

Скорочення позавиробничих витрат є резервом зниження собівартості продукції на 3,0 тис.грн.

Висновки

В результаті проведеного дослідження нами встановлено:

1. що найбільшу питому вагу на ТОВ “ДАР” має дохід від реалізації продукції: 99,9% торік, 93,7% за звітний рік: Усі інші доходи становлять незначну частку загальних доходів підприємства.

2. з-поміж витрат найбільшу питому вагу має собівартість реалізованої продукції — 87,1 % торік, 41,5 % у звітному 2005 році. Значну частку становлять матеріальні витрати. Так, торік вони дорівнювали 1,9 %, а у звітному зросли до 22,7 .

3. що найбільшу частку відрахувань на ТОВ “ДАР” становлять податок на додану вартість (9,2 % і 6,3 %). У звітному році збільшилась також і сума витрат по відсотках за користування банківськими кредитами — до 2,2 % проти 0,1 % торік.

4. що найбільшу абсолютну суму має прибуток від реалізації продукції (валовий): він зменшився проти минулого року на 34930,3 тис. грн, або на 3,2 %. Прибуток до оподаткування теж зменшився на 34928,7 тис. грн. У результаті чистий прибуток у звітному році становив 1130 тис. грн.

5. щоб постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерв :— це кількісна величина. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції і її реалізації. Визначення резервів збільшення прибутку базується на науково обґрунтованій методиці розроблення заходів з їх мобілізації.

6. після розрахунку загальної величини резервів зниження собівартості продукції за всіма калькуляційними статтями необхідно деталізувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці за окремими напрямками.

7. економія затрат живої праці досягається за рахунок здійснення таких заходів: підвищення продуктивності праці і зниження трудомісткості; скорочення витрат за понаднормові години роботи, виплат за цілоденні та внутрішньо змінні простої тощо.

8. аналіз витрат за їхніми елементами дає змогу не лише вивчити зміни у структурі собівартості, а й охарактеризувати галузеві особливості (матеріало-, фондо-, енерго- та трудомісткість діяльності).

9. під час пошуку резервів прибутку протягом звітного року можуть раптово виявлятися резерви короткострокової дії. Використання цих резервів можливе за допомогою розроблення системи оперативних заходів

10. під час аналізу складу фонду заробітної плати робітників потрібно встановити співвідношення між різними видами оплати праці (почасова, відрядна, додаткова та ін.), а також виявити непродуктивні виплати. Серед останніх найбільш відомі такі:

Ø доплати у зв'язку зі змінами умов праці;

Ø доплати за роботу в понаднормативний час;

Ø оплата цілодобових простоїв та годин внутрішньорейсових простоїв;

Ці суми слід враховувати як резерви економії фонду заробітної плати.

11. В складі витрат на обслуговування виробництва та управління основними є витрати на утримання та експлуатацію автомобілів. За економічним змістом ці витрати в більшості є постійними, а за зв'язком з обсягом виробництва — змінними, їх аналіз затрудняються надмірним укрупненням статей кошторису і об'єднанням в них умовно-змінних та умовно-постійних витрат, відсутністю науково обґрунтованих нормативів застосування. Аналіз цих витрат проводиться па базі порівняння фактичної їх величини з плановою, плановою що перерахована на фактичний обсяг продукції (послуг). Умовно-змінні витрати порівнюють з фактичними за ряд звітних періодів.

12. Аналіз витрат показав, що на утримання апарату управління ТОВ “ДАР” перевитрачено 3 тис.грн., на утримання будівель — 1,0 тис.грн., на утримання автомобілів – 6 тис.грн. Всього перевитрат було на 19,7 тис.грн.

13. Обсяг витрат на обслуговування виробництва та управління в собівартості одиниці продукції (послуг) знаходиться в прямій залежності від методики їх розподілу. Ці витрати розподіляють пропорційно кількості кошторисних (нормативних) ставок, машино-годин роботи автомобіля, витрат на обробку, основної заробітної плати водіїв.

14. Аналіз витрат па обслуговування та управління, виконаний річними способами, дає можливість вибрати найоптимальніший варіант, перевірити відповідність їх розподілу галузевим інструкціям.

Список використаних джерел

1. Бочаров В.В. Финансовый анализ: Краткий курс.-Санкт-Петербург.-ПИТЕР.-2001.-с.100-130.

2. Житна І.П., Нескреба А.М. Економічний аналіз господарської діяльності підприємств: Навч.пос..-Київ: Вища школа.-1992.-с.12-20.

3. Іваненко В.М., Горбаток М.І., Льовочкін В.С. Економічний аналіз: Навч.посібник.- Київ: Знання.- 1999.-с.159-162.

4. Івахненко В.М. Курс економічного аналізу: Навч.посібник.-Київ: Знання – Прес.-2002.-120-124.

5. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч.посібник.- Київ: Знання.-2001.-с.199-205.

6. Мних Є.В., Буряк П.Ю. Економічний аналіз на промисловому підприємстві.-Львів: Каменяр.-1998.-с.215-224.

7. Нагай А.И. Экономический анализ работы предприятия легкой промышленности.-Москва: Финансы и статистика.-1999.-с.144-149.

8. Покропивний В.М. Економіка підприємства.-Київ: Знання.-2002.-с.161-170.

9. Примак Т.О. Економіка підприємства.-Львів: Інтелект-Захід.-2000.-с.78-83.

10. Протопонова В.О. Економіка підприємства.-Житомир: Рута.-2001.-с.111-119.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-Москва: Фининсы и статистика.-1997.-с.244-257

12. Шегда А.В. Економіка підприємства: Навч.посібник.-Київ: Знання-Прес.-2002.-с.266-279.

13. Шеремет А.Д., Сайфулин Р.С., Негашев С.В. Методика финансового анализа.-М.: ИНФРА.-2000.-с.76-81.

Похожие работы

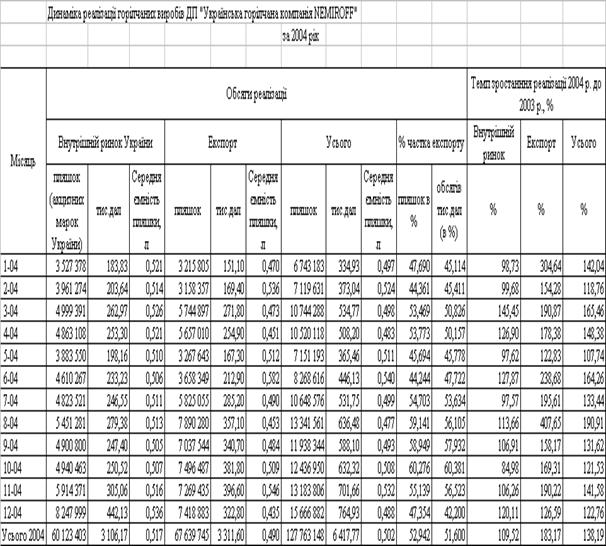

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... доходів залишається в тіні, що призводить до недотримання коштів у казну держави. Вибір правильної стратегії діяльності з метою забезпечення оптимальної діяльності за умов різкого виникнення великої кількості конкурентів є одним з головних завдань оперативного планування діяльності автотранспортного підприємства. Саме на цій проблемі зосереджена увага даної дипломної роботи. 1. Характеристика ...

... / 62,9 *100 = 1,5%, = 2,06 + 1,5 = 3,56%, = 0,95 / 62,9 (108,6 - 100) = 0,0017% = 0,05 / 62,9 (97,15 - 100) = -0,0003% 6. Фінансові результати діяльності підприємства 6.1 Фінансові результати діяльності ВАТ „ХАТП-16330” Баланс підприємства за останній рік наведено в додатку до положення БО-2 (січень 2007р), звіт про фінансові результати та звіт про доходи і витрати на автомобі ...

0 комментариев