Навигация

Аналіз резервів збільшення прибутку

54556

знаков

12

таблиц

0

изображений

2.3 Аналіз резервів збільшення прибутку

Щоб постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерв :— це кількісна величина. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції і її реалізації. Визначення резервів збільшення прибутку базується на науково обґрунтованій методиці розроблення заходів з їх мобілізації.

У процесі виявляння резервів виділяють три етапи:

Ø аналітичний — на цьому етапі виявляють і кількісно оцінюють резерви;

Ø організаційний — тут розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, які повинні забезпечити використання виявлених резервів;

Ø функціональний — коли практично реалізують заходи і контролюють їх виконання.

Резерви збільшення прибутку є можливими:

Ø за рахунок збільшення обсягу випуску продукції (робіт, послуг);

Ø за рахунок зниження витрат на виробництво і реалізацію продукції;

Ø за рахунок економії і раціонального використання коштів на оплату праці робітників та службовців;

Ø за рахунок запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці.

Розгляньмо деякі з цих напрямків детальніше.

Резерв зростання прибутку (Р30) за рахунок збільшення обсягу продукції розраховується за формулою:

РЗо = åПпі * DР,

де Ппі — планова сума прибутку на одиницю і-ї продукції;

DР —додатково реалізована .продукція (тис. грн).

Якщо прибуток розраховано на 1 грн продукції, то сума резерву його зростання в результаті збільшення обсягу реалізації визначатиметься за формулою:

РЗо = (Пфр/Рф ) * DР (рз),

де Пфр — фактичний прибуток від реалізації продукції;

Рф —фактичний обсяг реалізації;

DР (рз)— резерв збільшення реалізації продукції.

Визначити резерви зростання прибутку за рахунок збільшення обсягу реалізації (див. табл. 2.3.1).

Таблиця 2.3.1 Резерви зростання прибутку за рахунок збільшення обсягу реалізації продукції (послуг) на ЗАТ “ДАР” за 2005р.

| Продукція | Резерви збільшення обсягу реалізації, грн. | Сума прибутку за планом, гри | Резерв збільшення суми прибутку, тис. грн.. |

| Маршрут № 21 | 150 | 10 | 1,5 |

| Маршрут № 14 | 230 | 15 | 3,45 |

| Маршрут № 8 | 210 | 20 | 4,2 |

| Маршрут № 6 | 80 | 30 | 2,4 |

| Маршрут № 7а | 120 | 45 | 5,4 |

| Усього | - | - | 16,95 |

Дані таблиці показують, що резерви збільшення прибутку за рахунок збільшення обсягу реалізації всіх видів продукції становитимуть 16,95 тис. грн.

Іншим важливим напрямком пошуку резервів збільшення прибутку є зниження витрат на виробництво та реалізацію продукції.

Для пошуку й підрахунку резервів зростання прибутку за рахунок зниження собівартості аналізують звітні дані щодо витрат на виробництво за калькуляціями, користуючись методом порівняння фактичного рівня витрат з прогресивними науково обґрунтованими нормами і нормативами за видами витрат (сировини і; матеріалів, паливно-енергетичних ресурсів), нормативами використання виробничих потужностей, обладнання, нормами непрямих матеріальних витрат, капітальних вкладень тощо.

Кількісна величина резервів визначається порівнянням досягнутого рівня з нормативною величиною:

åС(рз) = Сlі - Cnі,

де åС(рз) — резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

Сlі - фактична величина використаного і-го виду ресурсу;

Cnі — нормативна величина використаного і-го виду ресурсу.

Тоді загальна величина виявлених резервів зниження собівартості продукції визначатиметься за такою формулою:

åСзаг(рз) = åРЗсі ,

Резерви зниження собівартості продукції будуть водночас і резервами збільшення прибутку, а отже, розрахунки резерву зростання прибутку проводять за формулою:

åРЗnc = См (Рl - Рn),

де åРЗnc — резерв зростання прибутку;

См —- можливе зниження витрат на 1 грн. продукції;

Рl —реалізована продукція за звітом;

Рn —можливе зростання обсягу реалізації.

Визначити резерви зростання прибутку за рахунок зниження собівартості реалізованої продукції (див. табл. 2.3.2).

Таблиця 2.3.2 Резерви зростання прибутку за рахунок зниження собівартості реалізованої продукції (послуг) на ТОВ “ДАР”

| Продукція | Резерви зниження собівартості, грн.. | Можливий обсяг реалізації продукції, грн.. | Резерв збільшення суми прибутку, тис. грн.. |

| Маршрут № 21 | 8 | 900 | 7,2 |

| Маршрут № 14 | 6 | 860 | 5,16 |

| Маршрут № 8 | 10 | 300 | 3,0 |

| Маршрут № 6 | 11 | 430 | 4,73 |

| Маршрут № 7а | 9 | 520 | 4,68 |

| Усього | — | — | 24,77 |

Після розрахунку загальної величини резервів зниження собівартості продукції за всіма калькуляційними статтями необхідно деталізувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці за окремими напрямками.

Економія затрат живої праці досягається за рахунок здійснення таких заходів: підвищення продуктивності праці і зниження трудомісткості; скорочення витрат за понаднормові години роботи, виплат за цілоденні та внутрішньо змінні простої тощо.

Підрахунок зростання прибутку за рахунок виявлених резервів зниження собівартості можна проводити за такими напрямами:

Похожие работы

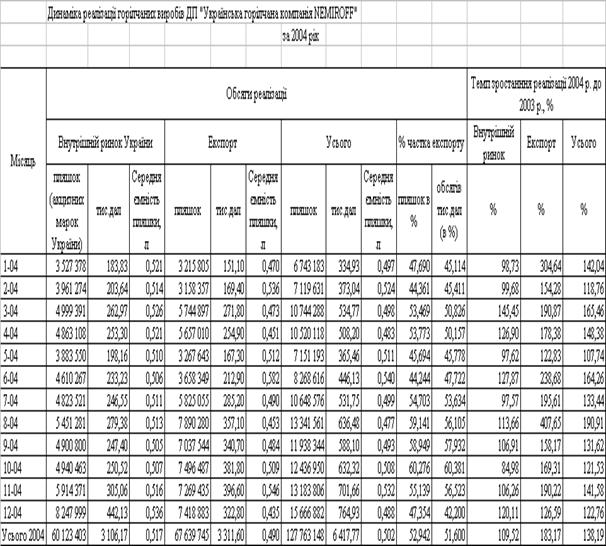

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... доходів залишається в тіні, що призводить до недотримання коштів у казну держави. Вибір правильної стратегії діяльності з метою забезпечення оптимальної діяльності за умов різкого виникнення великої кількості конкурентів є одним з головних завдань оперативного планування діяльності автотранспортного підприємства. Саме на цій проблемі зосереджена увага даної дипломної роботи. 1. Характеристика ...

... / 62,9 *100 = 1,5%, = 2,06 + 1,5 = 3,56%, = 0,95 / 62,9 (108,6 - 100) = 0,0017% = 0,05 / 62,9 (97,15 - 100) = -0,0003% 6. Фінансові результати діяльності підприємства 6.1 Фінансові результати діяльності ВАТ „ХАТП-16330” Баланс підприємства за останній рік наведено в додатку до положення БО-2 (січень 2007р), звіт про фінансові результати та звіт про доходи і витрати на автомобі ...

0 комментариев