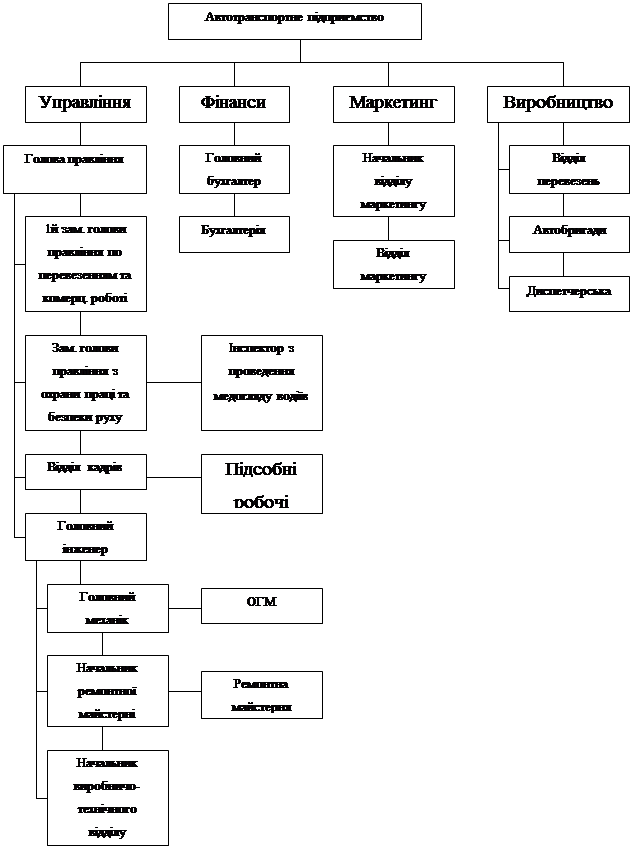

Навигация

Аналіз матеріальних витрат

54556

знаков

12

таблиц

0

изображений

3.2 Аналіз матеріальних витрат

При аналізі матеріальних витрат потрібно враховувати, до якої галузі належить підприємство, що досліджується. Це зумовлює різний вміст матеріалів і сировини у собівартості продукції, тобто матеріаломісткість продукції. Взагалі в обробних галузях виробництва частка цих витрат дуже велика. Особливо це стосується легкої й харчової промисловості.

Після цього слід також встановити, які технологічні процеси використовуються і наскільки вони досконалі та сучасні, тобто безвідходні. Сьогодні слід звертати особливу увагу на витрати палива та електроенергії у зв'язку з їх дефіцитністю і великою вартістю. У деяких галузях промисловості аналіз використання енергетичних ресурсів має пріоритетний характер (енергомісткі виробництва).

Необхідно відмітити, що на ТОВ “ДАР” паливо списується на підставі дорожніх листів, товаротранспортних накладних (див. додатки 5,6) згідно встановлених норм.

Аналіз матеріальних витрат полягає в порівнянні фактичного обсягу їх з плановим чи базовим і в обчисленні дії окремих факторів на виявлені відхилення. Специфіка цих факторів і конкретна методика їх дослідження залежать від особливостей технології, а також від видів сировини, матеріалів і енергоносіїв, які використовуються.

Проте завжди слід виявляти вплив двох таких факторів:

Ø Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм".

Ø Зміни собівартості заготівлі одиниці сировини та матеріалів — фактор "цін".

Останній фактор складається з таких трьох підфакторів:

Ø зміни купівельних цін з урахуванням усіх доплат і знижок;

Ø транспортних витрат, до яких належать і вантажно-розвантажувальні витрати;

Ø заготівельних витрат.

Зміна питомих витрат сировини й матеріалів може також відбуватися під впливом причин:

Ø пов'язаних із виконанням плану технічного розвитку в заходах, спрямованих на зниження норм витрачання;

Ø зумовлених різними іншими відхиленнями від поточних норм витрат.

Приклад розрахунку впливу цих двох основних факторів виконується на підставі табл.3.2.1.

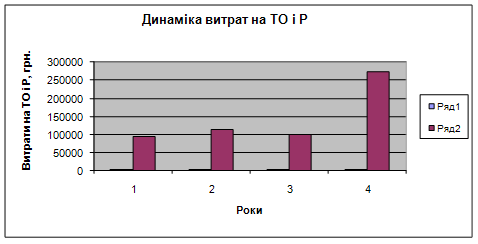

Таблиця 3.2.1 Аналіз матеріальних витрати на маршрути ТОВ “ДАР” за 2005р., тис. грн.. (А = 100 рейсів)

| За планом | Фактично | Відхи- | |||||

| Матеріали | норма витрат | ціна, гри. | сума, грн. | норма витрат, | ціна, грн. | сума, грн. | лення (гр. 6 – гр.3) |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Маршрут № 21 | 2 | 1,5 | 3,0 | 1,8 | 2,0 | 3,6 | +0,6 |

| 2. Маршрут № 8 | 10 | 2,5 | 25,0 | 11 | 2 | 22 | -3,0 |

| 3. Маршрут № 7а | 0,5 | 3 | 1,5 | 0,6 | 4 | 2,4 | +0,9 |

| 4. Маршрут № 6 | X | X | 15 | X | X | 14 | -1 |

| Разом | X | X | 44,5 | X | X | 42 | -2,5 |

I. Етап деталізації відхилення

При загальній економії матеріалів 2,5 грн. на один маршрут перевитрати з двох видів матеріалів склали 1,5 грн. (0,6 + 0,9). Це й буде резерв зниження матеріальних затрат у розрахунку на 1 виріб. Дані беруть з рядка 7 табл.3.2.1.

II. Етап деталізації відхилення

III. Резерв економії становить 4,3 (0,9 + 2,5 + 0,3 + 0,6), тоді як на першому етапі деталізації показників ці резерви були лише 1,5 грн. Для визначення загальних сум впливу факторів і резервів слід помножити одержані результати на обсяг випуску виробу "А" (100 рейсів).

Аналіз матеріальних витрат завжди завершується підрахунком резервів зниження витрат і розробкою відповідних заходів щодо їх використання.

Похожие работы

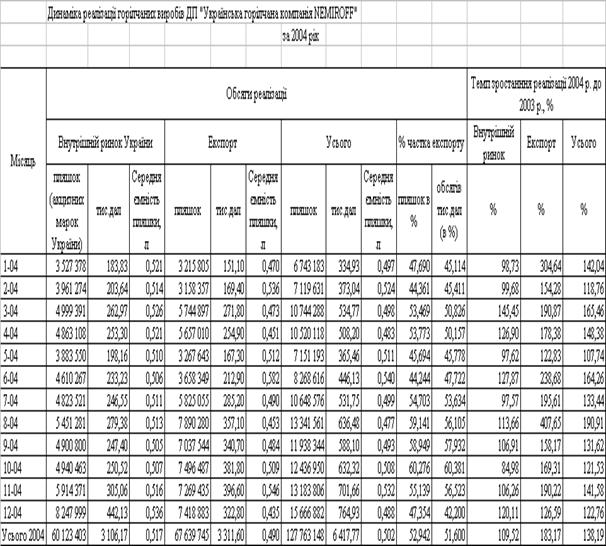

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

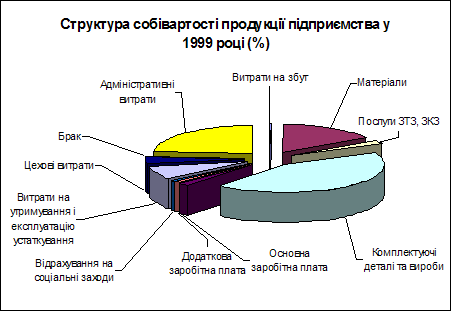

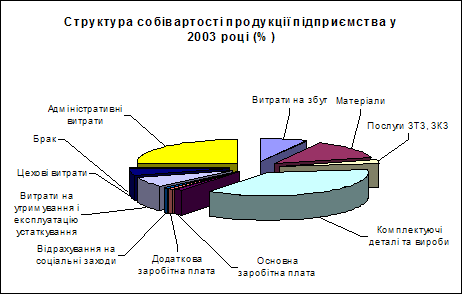

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... доходів залишається в тіні, що призводить до недотримання коштів у казну держави. Вибір правильної стратегії діяльності з метою забезпечення оптимальної діяльності за умов різкого виникнення великої кількості конкурентів є одним з головних завдань оперативного планування діяльності автотранспортного підприємства. Саме на цій проблемі зосереджена увага даної дипломної роботи. 1. Характеристика ...

... / 62,9 *100 = 1,5%, = 2,06 + 1,5 = 3,56%, = 0,95 / 62,9 (108,6 - 100) = 0,0017% = 0,05 / 62,9 (97,15 - 100) = -0,0003% 6. Фінансові результати діяльності підприємства 6.1 Фінансові результати діяльності ВАТ „ХАТП-16330” Баланс підприємства за останній рік наведено в додатку до положення БО-2 (січень 2007р), звіт про фінансові результати та звіт про доходи і витрати на автомобі ...

0 комментариев