Навигация

Теоретические основы анализа эффективности использования

74699

знаков

28

таблиц

5

изображений

2.1 Теоретические основы анализа эффективности использования

фонда заработной платы

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

В процессе анализа трудовых ресурсов изучается эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров по движению рабочих, оперативная отчетность цехов, отделов, служб предприятия, другая отчетность, связанная с трудовыми ресурсами предприятия и производственных подразделений и служб в зависимости от поставленной исследователем цели и задач.

Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату. Анализ использования трудовых ресурсов и уровня производительности труда тесно связан с оплатой труда. С ростом производительности труда повышается уровень его оплаты. Поэтому имеет большое значение анализ использования средств на оплату труда.

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Ее изменения влияют на расход фонда зарплаты, на себестоимость продукции.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.Заработная плата представляет собой часть продукта, выраженную в денежной форме и поступающую в личное потребление человека в соответствии с количеством и качеством затраченного ими труда.

Существует две формы заработной платы: сдельная и повременная.

При сдельной форме заработок рабочего зависит от количества произведенной им продукции или объема выполненной работы и установленной расценки за единицу продукции (работы).

Повременная форма оплаты труда, когда размер заработка зависит от квалификации работающего и количества фактически отработанного времени. Оплата труда специалистов и служащих производится на основе должностных окладов в сочетании с премиями.

Рабочие премируются из средств фонда заработной платы и фонда материального поощрения (фонд оплаты труда), образуемого за счет прибыли или дохода, поступивших в распоряжение предприятия.

Специалисты и служащие премируются за результаты деятельности предприятия из фонда материального поощрения.

Действующая система оплаты труда, суть которой заключается в аттестации рабочих мест и рабочих с учетом всех факторов отклонения от нормальных условий труда, остается неизменной в течение последних лет. Начисление фонда оплаты труда производится по нормативам на единицу продукции, фонд рабочего времени. Распределение производится исходя из тарификации рабочего места по балльной системе и количества отработанного времени. Применение комплексной системы управления качеством труда, действующей на предприятии, предусматривает повышающие и понижающие коэффициенты, влияющие на оплату отдельного работника в зависимости от его вклада в производство.

При проведении анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты.

В основные задачи анализа использования заработной платы входят:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда заработной платы;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

1. Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

2. Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

3. Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

4. Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

5. Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов на расходование фонда заработной платы.

![]() Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

![]() .

.

![]() Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

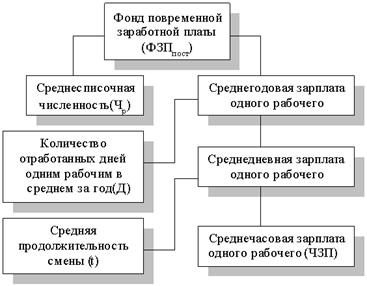

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() .

.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

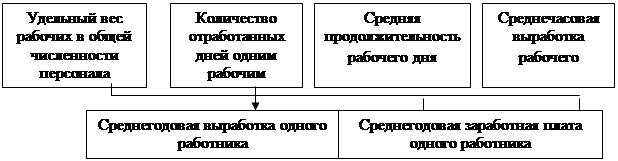

Факторная модель переменной части фонда заработной платы представлена на рис. 3.

Рис. 3. Схема факторной системы переменного фонда заработной платы

Факторная модель постоянной части фонда оплаты труда представлена на рис. 4.

Рис. 4. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (Jзп):

;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

.

.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

.

.

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем сопоставления фактического и планового фондов, как разность между ними. Однако такое сопоставление может правильно характеризовать общее использование фонда зарплаты только в том случае, когда план по выпуску валовой продукции выполнен на 100%. Как известно, численность и фонд заработной платы некоторых категорий работающих непосредственно не связаны с объемом производственной программы. Численность же и фонд зарплаты, например, рабочих зависит от степени выполнения плана по выпуску валовой продукции. Поэтому в тех случаях, когда фактические показатели по выпуску продукции отклоняются от плановых, выявляется относительная экономия или перерасход фонда. Относительная экономия или перерасход заработной платы определяется с учетом степени выполнения производственной программы путем вычитания из фактического фонда зарплаты планового фонда, приведенного в соответствии с фактическим выполнением плана по выпуску валовой продукции.

Нельзя рассматривать в качестве положительного фактора, способствующего экономии фонда заработной платы, снижение средней заработной платы при наличии роста выработки, так как рост средней заработной платы является одним из факторов, способствующих ускорению оборачиваемости, росту товарной продукции и производительности труда.

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев