Навигация

Анализ использования фонда заработной платы и мероприятия по его эффективному использованию

66134

знака

15

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА»

Кафедра: «Экономика и управление » КУРСОВАЯ РАБОТАПо дисциплине: АДФХДП 2

На тему: Анализ использования фонда заработной платы и мероприятия по его эффективному использованию

Тольятти 2009 г.

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОНДА ОПЛАТЫ ТРУДА

1.1. Экономическая сущность фонда оплаты труда

1.2. Цели, задачи и источники анализа использования трудовых ресурсов и фонда заработной платы

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж-Самара»

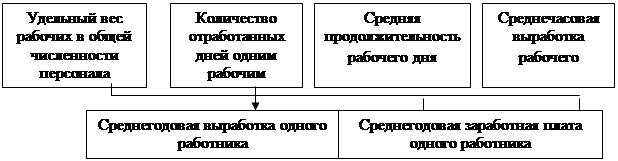

2.1. Анализ эффективности использования персонала предприятия

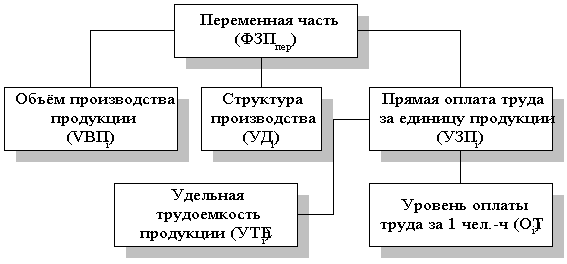

2.2. Анализ переменной и постоянной части фонда заработной платы

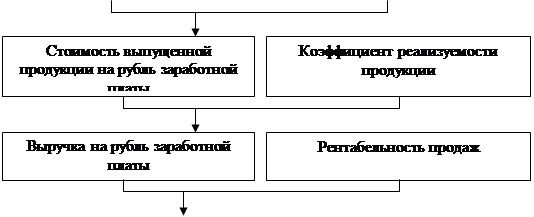

2.3. Анализ эффективности использования фонда заработной платы

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ И ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Особая, центральная роль в структуре доходов работника принадлежит заработной плате. Она, и в настоящее время, и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет мощным стимулом повышения результатов труда и производства в целом.

Актуальность темы курсовой работы «Анализ фонда оплаты труда» заключается в том, что от формирования и использования фонда оплаты труда зависит производительность труда и эффективность деятельности предприятия. Вместе с тем для работодателя, фонд оплаты труда является одним из факторов производства и одним из элементов издержек производства.

Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Законодательно устанавливается лишь минимальный размер оплаты труда работников предприятий всех организационно-правовых форм и сфер деятельности.

Заинтересованность работников предприятия в результатах своей деятельности, с одной стороны, зависит от выбранных способов оплаты труда и, с другой стороны, непосредственно влияет на результаты финансово-хозяйственной деятельности любого предприятия, т.к. в данном случае реализуется так называемый «человеческий фактор».

Рыночные отношения дают простор для действий объективных экономических законов, поэтому необходим метод, инструментарий, позволяющий правильно оценивать происходящие финансовые процессы и на этой основе принимать оптимальные управленческие решения. Анализ трудовых ресурсов предприятия и фонда заработной платы направлен в первую очередь на повышение эффективности данного участка, с целью удовлетворения потребностей работников и собственников предприятия.

Исходя из сказанного выше анализ трудовых ресурсов предприятия и фонда заработной платы является одним из важнейших в аналитической работе предприятия, и должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплат социального характера, что и определило выбор темы курсовой работы «Анализ использования фонда заработной платы», круг раскрываемых в ней вопросов и логическую схему ее построения.

Целью данной курсовой работы является проведение анализа использования трудовых ресурсов и фонда заработной платы конкретного предприятия. Исходя из целей, основными задачами данной курсовой работы являются:

- анализ основных понятий и нормативного регулирования вопросов использования трудовых ресурсов предприятия;

- определение целей, задач и источников проведения анализа;

- проведение анализа обеспеченности предприятия трудовыми ресурсами;

- проведение анализа производительности труда;

- проведение анализа фонда заработной платы и эффективности его использования.

Объектом исследования настоящей курсовой работы является Общество с Ограниченной Ответственностью «СпецСтройМонтаж-Самара» (сокращенное название ООО «СпецСтройМонтаж-Самара»). Основная сфера деятельности предприятия - строительно-монтажные (10%) и проектно-изыскательские (90%) работы. Адрес: 443080, Россия, Самарская область, г. Самара, ул. Санфировой, 95В, офис 302.

Предметом исследования являются фонд заработной платы предприятия.

Теоретической и методической основой проведения исследования явились законодательные акты, нормативные документы по теме курсовой работы. При этом были использованы источники учебной и периодической литературы, методические материалы по вопросам организации оплаты труда и фонда заработной платы. Широко использованы фактические материалы по учету и отчетности.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Экономическая сущность фонда оплаты труда

Вступившим в силу с 1.01.2002 г. Трудовым кодексом Российской Федерации (ТК РФ) даны понятия таких терминов, как «оплата труда» и «заработная плата». Под «оплатой труда» понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.[3]

В свою очередь «заработная плата» - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Таким образом, понятие «оплата труда» значительно шире чем «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета (определения) заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Государство, как участник трудовых отношений, устанавливает и гарантирует:

- величину минимального размера оплаты труда в РФ;

- величину минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в РФ;

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

- ограничение оплаты труда в натуральной форме (только до 20% от фактически причитающихся к получению сумм заработной платы);

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

- государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

- ответственность работодателей за нарушение требований ТК РФ, законов, иных нормативных правовых актов, коллективных договоров, соглашений;

- сроки и очередность выплаты заработной платы. [3]

Все остальные условия оплаты труда принимаются по согласованию сторон трудовых отношений, но с соблюдением требований законодательных актов. Непосредственно системы оплаты труда, общие уровни заработной платы и отдельных выплат, устанавливаются следующими нормативными документами [3]:

- в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативно- правовыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Таким образом, действующее законодательство предоставляет предприятиям и организациям право самостоятельно выбирать и устанавливать системы оплаты труда, которые они считают наиболее целесообразными в конкретных условиях работы. Система, форма оплаты труда, размеры тарифных ставок, окладов, система премирования фиксируются в трудовом договоре и других актах, издаваемых на предприятии (например, в учетной политике организации). О любых изменениях в условиях оплаты труда или о введении новых условий администрация предприятия обязана предупредить работника не позднее, чем за два месяца. [29]

Заработная плата, таким образом, должна непосредственно зависеть от качества и количества труда. Определяющей в оплате труда является квалификация работника - уровень специальных знаний и практических навыков работника, характеризующий степень сложности выполняемого им данного конкретного вида работы.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.

Будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативный результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений.

На величину ставки заработной платы и конъюнктуру рынка труда оказывают влияние следующие факторы:

1. Изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд.

2. Полезность ресурса труда для предпринимателя.

3. Эластичность спроса на труд по цене.

4. Взаимозаменяемость ресурсов.

5. Изменение цен на потребительские товары и услуги.

На уровень оплаты труда действует также и целый ряд нерыночных факторов.

1. Меры государственного регулирования заработной платы.

2. Соотношение сил между профсоюзами и работодателями.

3. Механизм договорного регулирования на всех уровнях заключения трудовых отношений.

4. Количественные результаты деятельности предприятия и личный трудовой вклад работника.

Различают два основных метода регулирования заработной платы:

- централизованный метод предполагает законодательное установление норм оплаты труда обязательных либо для всех предприятий, либо только для отдельных отраслей и профессиональных групп;

- локальные методы регулирования заработной платы включают все процедуры, механизмы и методы организации заработной платы, которые предприятия разрабатывают самостоятельно. Это решение о выборе системы оплаты труда и установлении тарифных ставок, размере денежных средств на оплату труда, введение различных доплат и надбавок, а также разработка положений о премировании.

Все присущие ей функции представляют диалектическое единство и, лишь совокупности, позволяют понять сущность заработной платы, противоречия в ней и проблемы, возникающие в процессе совершенствования оплаты труда. Заработная плата выполняет следующие функции:

- воспроизводственную;

- стимулирующую;

- социальную;

- учетно-производственную.

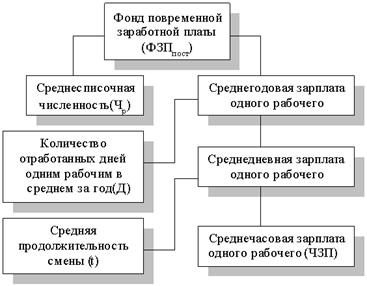

Фонд заработной платы - общая сумма денежных средств, выплачиваемых работникам предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд заработной платы, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия, а также отчисления на социальное и медицинское страхование работников [10]. Таким образом, в фонд заработной платы входят:

а) все начисленные организацией суммы заработной платы независимо от источника финансирования;

б) стимулирующие и компенсирующие выплаты;

в) стоимость продукции, выдаваемой в порядке натуральной заработной платы.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Нормирование труда дает возможность учитывать качество труда и индивидуальный вклад работника в общие результаты деятельности предприятия. Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, то есть качество труда. Другими словами, она представляет собой совокупность норм, обеспечивающих дифференциацию размеров оплаты труда в зависимости от его квалификации, сложности, интенсивности, условий, характера. В соответствии со ст. 143 ТК, тарифная система включает в себя следующие основные элементы:

- Тарифные ставки, определяющие фиксированный размер оплаты труда за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени (час, день, месяц). Размер оплаты простейших работ определяется тарифной ставкой первого разряда. Далее она увеличивается с возрастанием сложности работы.

- Оклад – ежемесячный размер повременной оплаты труда, обычно устанавливаемый либо рабочим, труд которых не поддается нормированию, либо руководителям, специалистам и служащим.

- Тарифная сетка, устанавливающая дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия. Она состоит из тарифных ставок и тарифных разрядов.

К первому разряду относятся самые простые работы, к последнему – наиболее сложные. Соотношение размеров тарифной ставки каждого разряда определяется тарифным коэффициентом. Чем сложнее работа, тем выше разряд и, соответственно, выше тарифная ставка;

- Районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях (регионах);

- Тарифно-квалификационные справочники, подразделяющие различные виды работ на группы в зависимости от их сложности;

- Доплаты к тарифным ставкам и надбавки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смены и другие.

В фонд оплаты труда включаются:

- Фонд основной заработной платы:

1.1. Заработная плата, начисленная за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности) по сдельным расценкам, тарифным ставкам (окладам) работников и должностным окладам, независимо от форм и систем оплаты труда, принятых на предприятии.

Суммы процентных или комиссионных начислений в зависимости от объема доходов (прибыли), полученных от реализации продукции (работ, услуг) в случаях, когда они являются основной заработной платой.

Суммы авторского гонорара работникам искусства, редакций газет и журналов, телеграфного агентства, издательств, радио, телевидения и других предприятий и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения, начисленного на данном предприятии.

- В фонд дополнительной заработной платы входят:

2.1. Надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством:

- квалифицированным рабочим, занятым на особо ответственных работах, за высокое квалификационное мастерство;

- бригадам из числа рабочих, не освобожденных от основной работы, за руководство бригадами;

- персональные надбавки;

- руководителям, специалистам, служащим за высокие достижения в труде или за выполнение особо важных заданий на срок их выполнения;

- за совмещение профессий (должностей), расширение зон обслуживания или увеличение объема выполняемых работ;

- доплаты к среднему заработку в случаях, предусмотренных законодательством;

- за работу в тяжелых, вредных, особо вредных условиях; за работу в многосменном и непрерывном режиме производства (включая доплаты за работу в выходные дни, являющиеся рабочими днями по графику), в ночное время;

- работникам, постоянно занятым на подземных работах, за нормативное время передвижения их в шахте (руднике) от ствола к месту работы и обратно;

- прочие надбавки и доплаты, предусмотренные законодательством;

2.2. Премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов, в том числе за:

- выполнение и перевыполнение производственных заданий;

- выполнение аккордных заданий в установленный срок;

- повышение производительности труда, выработки;

- улучшение конечных результатов хозяйственной деятельности бригады, участка, цеха;

- экономию сырья, материалов, инструментов и других материальных ценностей;

- сокращение простоев оборудования и другие качественные показатели в работе предприятий, а также премии, начисленные рабочим из премиального фонда мастера и другие.

2.3. Вознаграждения (процентные надбавки) за выслугу лет, стаж работы (надбавки за стаж работы по специальности на данном предприятии), предусмотренные действующим законодательством.

2.4. Оплата труда работников, не находящихся в штате предприятия, за выполнение работы согласно договорам гражданско-правового характера, включая договор подряда, при условии, что расчеты с работниками за выполненную работу производятся непосредственно этим предприятием. Размер средств, направленных на оплату труда этих работников, определяется исходя их сметы на выполнение работ (услуг) по договору и платежных документов.

Оплата работникам, не находящимся в штате предприятия, за выполнение разовых работ (ремонт инвентаря, побелка и покраска, работы по экспертизе и тому подобное).

2.5. Оплата за работу в выходные и праздничные (нерабочие) дни, в сверхурочное время по расценкам, установленным законодательными актами.

2.6. Суммы возмещения утраченного заработка в результате временной утраты трудоспособности до фактического заработка в случаях, когда работник продолжает работать на предприятии.

2.7. Выплаты разницы в окладах работникам, трудоустроенным с других предприятий с сохранением в течение некоторого времени (в соответствии с законодательством) размера должностного оклада по предыдущему месту работы, а также при временном заместительстве.

2.8. Процентные или комиссионные вознаграждения, выплаченные дополнительно к тарифной ставке (окладу).

2.9. Оплата работникам дней отдыха, предоставляемых им в связи с работой сверх нормальной длительности рабочего времени при вахтенном методе организации труда, при суммарном учете рабочего времени и в других случаях, предусмотренных законодательством.

2.10. Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии согласно специальным договорам с государственными организациями (на предоставление рабочей силы), выданные непосредственно этим лицам.

2.11. Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий, привлеченных без освобождения от основной работы для подготовки, переподготовки и повышения квалификации работников, для руководства производственной практикой студентов, для обучения учеников общеобразовательных школ.

2.12. Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально – технических учебных заведений, проходящих производственную практику на предприятии, а также оплата труда учеников общеобразовательных школ в период профессиональной ориентации, привлеченных на временную работу к посильному труду на период каникул.

2.13. Суммы выплат, связанных с индексацией заработной платы работников в пределах, предусмотренных действующим законодательством.

2.14. Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных действующим законодательством.

2.15. Оплата ежегодных и дополнительных отпусков в соответствии с законодательством, денежных компенсаций за неиспользованный отпуск.

2.16. Оплата специального перерыва в работе в случаях, предусмотренных законодательством, оплата льготного времени подросткам.

2.17. Оплата рабочего времени работникам, привлекаемым к выполнению государственных или общественных обязанностей, если эти обязанности выполняются в рабочее время в соответствии с законодательством.

2.18. Заработная плата, сохраняемая в соответствии с законодательством по месту основной работы за работниками, привлеченными на сельскохозяйственные и другие работы, согласно соответствующим решениям правительства.

2.19. Суммы заработной платы по основному месту работы рабочим, руководителям и специалистам предприятий за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров.

2.20. Оплата учебных отпусков, предоставленных работникам, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, аспирантурах, а также обучающимся без отрыва от производства в вечерних, заочных общеобразовательных школах.

Похожие работы

... за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов. Глава 2 Анализ эффективности использования фонда заработной платы 2.1 Теоретические основы анализа эффективности использования фонда заработной платы В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и человеческих ресурсов, информационного и технического обеспечения. В реальном анализе чаще всего используются комбинации различных приемов и методик. Рассмотрим такой метод анализа финансово-хозяйственной деятельности предприятия, как сравнение. Сравнение - это действие, посредством которого устанавливается сходство и различие явлений объективной действительности. С помощью этого метода ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев