Навигация

Анализ основных технико-экономических показателей

74699

знаков

28

таблиц

5

изображений

1.2 Анализ основных технико-экономических показателей

деятельности лесхоза

В связи со сложившейся обстановкой в стране резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Проанализируем основные показатели деятельности лесхоза за последние три года. Изменения в деятельности предприятия за 2002-2004 гг. можно охарактеризовать следующими показателями (табл. 1).

Данные, приведенные в табл. 1 показывают, что доходы лесхоза стабильно растут, так в 2003 г. выручка от реализации возросла на 3201,2 тыс. р. по сравнению с 2002 г., в 2004 г. – на 4863,4 тыс.р. по сравнению с 2003 г.

Таблица 1

Основные технико-экономические показатели деятельности

| Наименование показателей | 2002 г. | 2003 г. | 2004 г. | Изменение | |

| 03/02 | 04/03 | ||||

| Валовая выручка, тыс. р. | 5356,1 | 8557,3 | 13420,7 | 3201,2 | 4863,4 |

| Затраты, тыс. р. | 4525,2 | 6728,8 | 12292,0 | 2203,6 | 5563,2 |

| Прибыль от реализации продукции (работ, услуг), тыс. р. | 830,9 | 1828,5 | 1128,7 | 997,6 | -699,8 |

| Рентабельность реализации продукции, % | 15,51 | 21,36 | 8,41 | 5,85 | -12,95 |

| Затраты на 1 рубль выручки, р. | 0,84 | 0,79 | 0,92 | -0,06 | 0,13 |

| Среднесписочная численность работников, чел. | 147 | 159 | 164 | 12 | 5 |

| Среднемесячная зарплата 1 рабочего, р. | 1748 | 2538 | 3890 | 790 | 1352 |

| Среднегодовая производительность труда 1 работника, тыс. р./чел. | 36,44 | 53,82 | 81,83 | 17,38 | 28,01 |

| Чистая прибыль, тыс. р. | 632,8 | 1419,7 | 857,8 | 786,9 | -561,9 |

Соответственно и затраты на производство и реализацию продукции имеют тенденцию к росту. В 2003 г. они возросли на 2203,6 тыс.р. по сравнению с 2002 г., в 2004 г. – на 5563,2 тыс.р. по сравнению с 2003 г.

Всего за 2004 г. выручка лесхоза по отношению к 2002 году возросла почти в 2,5 раза, что объясняется повышением заказов на продукцию лесной переработки, повышением цен на изготовляемую продукцию и предоставляемые услуги. Затраты в целом по лесхозу возросли в 2004 г. по отношению к 2002 г. почти в 3 раза. В связи с опережающим ростом затрат на производство продукции против роста выручки в 2004 г. себестоимость на 1 рубль реализованной продукции предприятия возросла на 13 коп. по сравнению с 2003 г. и составила 92 коп. на 1 руб. выручки.

Данные таблицы свидетельствуют о том, что наблюдается негативная тенденция роста уровня затрат в 2004 году по отношению к выручке.

Нужно отметить, что прибыль от реализации продукции возросла на 997,6 тыс.р. в 2003 г. по сравнению с 2002 г., в 2004 г. она сократилась на 699,8 тыс. р. по сравнению к 2003 г. в связи с повышением уровня себестоимости производимой продукции. Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2003 году уровень рентабельности увеличился до 21,36% с уровня 15,51% в 2002 году, а в 2004 году снизился до 8,41%.

Основными статьями поступления доходов лесхоза является выручка от основной лесохозяйственной деятельности предприятия.

Среднесписочная численность работников предприятия возросла на 12 чел. в 2003 г. по сравнению с 2002 г. и на 5 чел. в 2004 г. по сравнению с 2003 г. Производительность труда работников предприятия возросла по сравнению с уровнем 2002 года, что связано с ростом объема продаж лесхоза. Среднегодовая производительность труда 1 работника лесхоза составила 53,82 тыс. р. в 2003 году, 81,83 тыс. р. в 2004 году. Прирост заработной платы за период составил в среднем 48% в год.

Чистая прибыль предприятия возросла в 2003 году на 786,9 тыс. р. по сравнению с 2002 годом и стала равной 1419,7 тыс. р., в 2004 г. данный показатель имеет тенденцию к уменьшению (снижение до 857,8 тыс. р.).

Как видно из таблицы 1, наиболее успешным был для предприятия 2003 г., так как на этот год приходится наибольший объем прибыли от реализации продукции и чистой прибыли. Однако в целом показатели выручки от реализации продукции, работ, услуг лесхоза за 2002-2004 гг. свидетельствуют о наращивании масштабов деятельности организации.

Оценка эффективности использования основных производственных фондов осуществляется путем сравнения показателей фондоотдачи и фондоемкости, представленных в табл. 2.

В 2002 году стоимость основных фондов возросла на 57,6% (20803 тыс. р.) и составила 56875 тыс. р. при росте реализованной продукции и выполненных работ на 59,76%.

В связи с этим фондоотдача возросла на 0,002% (и стала равной 0,15 руб. на 1 руб. стоимости ОПФ), а фондоемкость снизилась на 0,09%.

Таблица 2

Анализ эффективности использования основных фондов

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменение, +/- | |

| 03/02 | 04/03 | ||||

| Объем реализованной продукции, работ, услуг, тыс. р. | 5356,06 | 8557,28 | 13420,7 | 3201,22 | 4863,42 |

| Численность, чел. | 147 | 159 | 164 | 12 | 5 |

| Среднегодовая стоимость основных фондов, тыс. р. | 36072 | 56875 | 89312 | 20803 | 32437 |

| Фондоотдача, руб. | 0,148 | 0,150 | 0,150 | - | - |

| Фондоемкость, руб. | 6,73 | 6,65 | 6,65 | -0,09 | 0,01 |

| Фондовооруженность, тыс. р. | 245,39 | 357,70 | 544,59 | 112,32 | 186,88 |

Анализ данных показывает, что в 2004 г. по сравнению с 2003 г. среднегодовая стоимость фондов также возросла на 32437 тыс. р. (57,03%), в то время как объем реализованной продукции в данном периоде возрос на 56,8%. Следовательно, фондоотдача на 1 руб. основных фондов почти не изменилась и осталась на уровне 2003 года.

Показатель фондовооруженности имел ежегодную тенденцию к увеличению в связи с ростом стоимости основных фондов организации (с 245,39 тыс. р. на 1 работника в 2002 году до 357,7 тыс. р. в 2003 году и до 544,59 тыс. р. в 2004 году). Рост фондовооруженности за период оценивается положительно в работе организации.

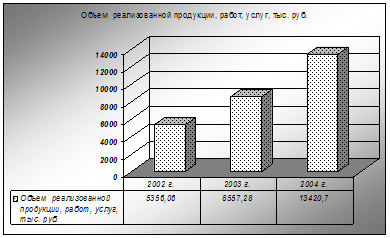

Далее проанализируем динамику реализованной продукции лесхоза (рис. 1, табл. 3).

Таблица 3

Динамика объема реализованной продукции

| Год | Объем услуг, тыс. р. в сопоставимых ценах | Базисные | Цепные | ||||

| Темп роста, % | Темп прироста % | Абсол. прирост, тыс. р. | Темп роста, % | Темп прироста % | Абсол. прирост, тыс. р. | ||

| 2002 | 5356,06 | 100 | - | - | 100 | - | |

| 2003 | 8557,28 | 159,77 | 59,77 | 3201,22 | 159,77 | 59,77 | 3201,22 |

| 2004 | 13420,70 | 250,57 | 150,57 | 8064,64 | 156,83 | 56,83 | 4863,42 |

Рис. 1. Динамика реализованной продукции Пригородного лесхоза (тыс. р.) за 2002-2004 гг.

В лесхозе за три года объем реализации продукции увеличился почти в 2,5 раза. Среднегодовой темп прироста составляет 57,5%.

В таблице 4 представлен состав реализованной продукции лесхоза по видам работ.

Таблица 4

Состав реализованной продукции

| Наименование показателя | 2002 г. | 2003 г. | 2004 г. | |||

| Тыс. р. | Уд. вес, % | Тыс. р. | Уд. вес, % | Тыс. р. | Уд. вес, % | |

| Объем реализации продукции | 5356,07 | 100 | 8557,28 | 100 | 13420,7 | 100 |

| в т.ч. от переработки древесины | 2586,98 | 48,3 | 3020,72 | 35,3 | 5502,49 | 41 |

| в круглом виде | 2763,73 | 51,6 | 5528,00 | 64,6 | 7877,95 | 58,7 |

| прочая реализация | 5,36 | 0,1 | 8,56 | 0,1 | 40,26 | 0,3 |

На основе данных таблицы следует отметить снижение доли реализации продукции от переработки древесины, если в 2002 году данный вид работ составлял об общем объеме реализации 48,3%, то в 2004 году – всего 41%. В 2003 году отмечен рост реализации древесины в круглом виде до 64,6%.

Исходя из вышеприведённого анализа, можно сделать вывод, что производственная деятельность Пригородного лесхоза к концу анализируемого периода улучшается.

Цель анализа обеспеченности предприятия трудовыми ресурсами - выявить тенденцию в изменении численности и использовании трудовых ресурсов их экономическая оценка.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Для обеспечения безубыточного функционирования предприятия необходимо правильно спланировать соотношение основных и вспомогательных категорий работающих.

Для начала рассмотрим структуру трудового потенциала Пригородного лесхоза за период 2002-2004 гг., которая представлена в таблице 5.

Таблица 5

Структура трудовых ресурсов Пригородного лесхоза

| Показатели | 2002 год | 2003 год | 2004 год | |||

| чел. | уд.вес | чел. | уд.вес | чел. | уд.вес | |

| Общая численность работников | 147 | 100,0 | 159 | 100,0 | 164 | 100,0 |

| Работники лесного хозяйства (ППП), всего в т.ч. рабочие служащие | 123 54 69 | 83,7 36,7 46,9 | 132 56 76 | 83,2 35,2 48 | 136 57 79 | 82,9 34,8 48,2 |

| Работники подсобного хозяйства | 4 | 2,7 | 4 | 2,5 | 4 | 2,4 |

| Работники прочих видов деятельности | 20 | 13,6 | 23 | 14,5 | 24 | 14,6 |

За 2003 год численность всего персонала Пригородного лесхоза увеличилась на 12 человек. Численность работников лесного хозяйства за 2003 год увеличилась на 9 человек, а удельный вес данной категории незначительно снизился до 83,2%. Число рабочих увеличилось на 2 человека, а число служащих увеличилось на 7 человек.

Анализируя качественный состав трудовых ресурсов в 2003 году, следует отметить, что незначительно снижается удельный вес работников лесного хозяйства, увеличивается доля работников прочих видов деятельности.

В 2004 году общая численность работников лесхоза увеличилась на 5 человек, в том числе работников лесного хозяйства – на 4 человека, работников прочих видов деятельности – на 1 человека. Структурный состав категорий работников исследуемого предприятия значительно не изменился.

Обеспеченность кадрами зависит от их движения в течение анализируемого периода.

Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Рассмотрим некоторые показатели движения рабочей силы Пригородного лесхоза (табл. 6)

Таблица 6

Показатели движения кадров Пригородного лесхоза

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Среднесписочная численность работников | 147 | 159 | 164 |

| Принято, всего | 5 | 15 | 8 |

| Выбыло, всего | 1 | 3 | 3 |

| в том числе: | |||

| - по собственному желанию | 1 | 1 | 1 |

| - уволено за прогул и другие нарушения трудовой дисциплины | - | - | 1 |

| - по другим причинам | - | 2 | 1 |

| Коэффициент текучести | 0,007 | 0,006 | 0,012 |

| Коэффициент оборота по приему | 0,034 | 0,094 | 0,049 |

| Коэффициент оборота по выбытию | 0,007 | 0,019 | 0,018 |

| Коэффициент постоянства кадров | 0,993 | 0,981 | 0,982 |

Текучесть рабочих кадров характеризуется коэффициентом текучести, определяющим отношение числа работников, выбывших по собственному желанию и уволенных за прогулы и другие нарушения, к среднесписочной численности работников предприятия.

Из таблицы 6 видно, что в Пригородном лесхозе наблюдается незначительная тенденция увеличения текучести кадров.

Коэффициенты оборота работников по приему в организации значительно превышают коэффициенты оборота по выбытию на протяжении всего исследуемого периода (2002-2004 гг.).

В связи с невысоким коэффициентом выбытия отмечается значительная величина коэффициента постоянства кадров (0,993 в 2002 году, 0,981 в 2003 году, 0,982 в 2004 году).

Далее проанализируем показатели использования трудовых ресурсов.

Уровень использования трудовых ресурсов характеризуется показателями степени участия трудовых ресурсов в производственном процессе и показателями степени использования возможного фонда рабочего времени. Рассмотрим структуру формирования фонда рабочего времени в Пригородном лесхозе (табл. 7).

Таблица 7

Анализ фонда рабочего времени

| Показатель | 2002 год | 2003 год | 2004 год | Динамика, +/- | |

| 2003/ 2002 | 2004/ 2003 | ||||

| Среднегодовая численность рабочих (в составе ППП) | 54 | 56 | 57 | 2 | 1 |

| Отработано одним рабочим дней за год | 255 | 250 | 250 | -5 | - |

| Отработано одним рабочим часов за год | 2040 | 2000 | 2000 | -40 | - |

| Средняя продолжительность рабочего дня | 8 | 8 | 8 | - | - |

| Общий фонд рабочего времени | 110160 | 112000 | 114000 | 1840 | 2000 |

По данным таблицы 7 видно, что общий фонд рабочего времени в 2003 году увеличился на 1840 чел/час, по сравнению с 2002 годом, а в 2004 году увеличился на 2000 чел/час. Увеличение произошло за счет увеличения среднегодовой численности рабочих, в 2003 году численность рабочих в составе ППП увеличилась на 2 человека, в 2004 году – на 1 человека.

Также проанализируем показатели эффективности использования персонала (табл. 8).

Таблица 8

Анализ эффективности использования персонала

| Наименование показателя | Годы | Изменение +/- | |||

| 2002 | 2003 | 2004 | 03/02 | 04/03 | |

| 1. Прибыль от реализации продукции, тыс. р. | 830,9 | 1828,5 | 1128,7 | 997,6 | -699,8 |

| 2. Численность работников ППП, чел. | 123 | 132 | 136 | 9 | 4 |

| 3. Выручка от реализации продукции, тыс. р. | 5356,1 | 8557,3 | 13420,7 | 3201,2 | 4863,4 |

| 4. Товарная продукция, тыс. р. | 5902,4 | 9062,2 | 14615,1 | 3159,8 | 5552,9 |

| 5. Удельный вес выручки в стоимости товарной продукции, % | 90,74 | 94,43 | 91,83 | 3,68 | -2,60 |

| 6. Среднегодовая сумма капитала, тыс. р. | 44385,71 | 105020,80 | 103450,70 | 60635,09 | -1570,10 |

| 7. Прибыль на одного работника, тыс. р./чел. | 6,75 | 13,80 | 8,30 | 7,05 | -5,51 |

| 8. Рентабельность продукции, % | 14,08 | 20,11 | 7,72 | 6,03 | -12,39 |

| 9. Рентабельность продаж, % | 15,51 | 21,29 | 8,41 | 5,78 | -12,88 |

| 10. Коэффициент оборачиваемости капитала | 0,02 | 0,02 | 0,01 | - | -0,01 |

| 11. Сумма капитала на 1 работника, тыс. р./чел. | 360,86 | 795,61 | 760,67 | 434,75 | -34,95 |

| 12. Среднегодовая выработка на 1 работника, тыс. р./чел. | 47,99 | 68,65 | 107,46 | 20,67 | 38,81 |

Прибыль от реализации продукции и услуг на одного работника увеличилась в 2003 году на 7,05 тыс. р. и составила 13,8 тыс. р., в 2004 году снизилась на 5,51 тыс. р. и по итогам 2004 года стала равной 8,3 тыс. р. Сумма совокупного капитала, приходящейся на 1 работника предприятия, также имела тенденцию к увеличению – составляла 360,86 тыс. р. в 2002 году, 795,61 тыс. р. в 2003 году и 760,67 тыс. р. по итогам 2004 года.

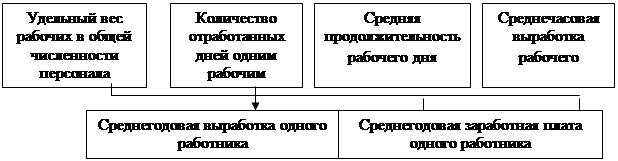

Производительность труда является показателем, в котором отражаются уровень организации производства и труда, внедрение новой техники и технологии, использование машин и механизмов, снабжение материалами, обеспеченность кадрами и т.д. При анализе используем стоимостной метод определения производительности труда. Он заключается в определении выработки, т.е. объема выполненных работ или другого стоимостного показателя, приходящегося на одного работающего в денежном выражении.

Динамика производительности труда работников лесхоза представлена в таблице 9.

Таблица 9

Анализ производительности труда работников Пригородного лесхоза

| Наименование показателя | Годы | Изменение +/- | |||

| 2002 | 2003 | 2004 | 03/02 | 04/03 | |

| 1. Выпуск товарной продукции, тыс. р. | 5902,4 | 9062,2 | 14615,1 | 3159,8 | 5552,9 |

| 2. Численность работников ППП, чел. | 123 | 132 | 136 | 9,00 | 4,00 |

| 3. Численность рабочих, чел. | 54 | 56 | 57 | 2,00 | 1,00 |

| 4. Удельный вес рабочих, % | 43,90 | 42,42 | 41,91 | -1,48 | -0,51 |

| 5. Количество дней, отработанных 1 рабочим за год | 255 | 250 | 250 | -5,00 | 0,00 |

| 6. Продолжительность рабочего дня, часов | 8 | 8 | 8 | - | - |

| 7. Среднегодовая выработка тыс. р./чел. | |||||

| 7.1. На одного работника ППП (1/2) | 47,99 | 68,65 | 107,46 | 20,67 | 38,81 |

| 7.2. На одного рабочего (1/3) | 109,30 | 161,82 | 256,41 | 52,52 | 94,58 |

| 8. Среднедневная выработка на 1 рабочего, тыс. р./ чел. (7.2/5) | 0,43 | 0,65 | 1,03 | 0,22 | 0,38 |

| 9. Среднечасовая выработка на 1 рабочего, р./чел. (8/6) | 0,05 | 0,08 | 0,13 | 0,03 | 0,05 |

Анализ таблицы 9 показывает: незначительное ежегодное увеличение среднесписочной численности промышленно-производственного персонала (ППП) лесхоза на 9 человек в 2003 году, на 4 человека в 2004 году. Доля численности рабочих на предприятии невысокая и составляет 43,9% в 2002 году, 42,42% в 2003 году и 41,91% в 2004 году.

Из таблицы 9 видно, что выработка на одного работника ППП в 2003 году выросла на 20,67 тыс. р. от уровня 2002 года, в 2004 году на 38,81 тыс. р. от уровня 2003 года. Данное увеличение обусловлено большим темпом изменения объемов оказания услуг и выпуска продукции лесопереработки и лесозаготовки на 147,6% ((14615,1 : 5902,4 ∙ 100%) - 100%) по сравнению с увеличением среднегодовой численности работников на 10,57% ((136 : 123 · 100%) – 100%) при расчете за весь исследуемый период.

Показатели среднедневной и среднечасовой выработки на 1 рабочего также имеют тенденцию к увеличению.

Увеличение среднесписочной численности работников и среднегодовой выработки одного работника привели к увеличению объемов произведенной продукции и работ в 2003-2004 гг.

1.3 Финансовое состояние и финансовые результаты деятельностиВсе, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия за период 2002-2004гг. в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Таблица 10

Анализ имущественного положения, руб.

| Абсолютные показатели | Изменения, (+,-) | ||||

| 2002 г. | 2003г. | 2004г. | 03/02 | 04/03 | |

| Стоимость имущества предприятия | 13 396 723 | 12 212 175 | 14 158 397 | -1 184 548 | 1 946 222 |

| в том числе | |||||

| 1. Внеоборотные активы | 10517095 | 10065119 | 11071357 | -451 976 | 1 006 238 |

| 2. Оборотные активы | 2 879 628 | 2 147 056 | 3 087 040 | -732 572 | 939 984 |

| **запасы и затраты | 1 613 081 | 771 743 | 1 632 463 | -841 338 | 860 720 |

| **средства в расчетах | 866091 | 1007742 | 1006204 | 141 651 | -1 538 |

| **денежные средства и краткосрочные финансовые вложения | 327 321 | 306 450 | 252 242 | -20 871 | -54 208 |

| **прочие активы | - | 4409 | 42238 | 4 409 | 37 829 |

Исходя из данных табл. 10 видно, что имущество предприятия уменьшилось за 2003 год на 1184548 руб. или на 8,84%, в 2004 году – увеличилось на 1946222 руб. или на 15,9%.

Общая сумма внеоборотных активов снизилась в 2003 году на 451976 руб., в 2004 году – увеличилась на 1006238 руб. Прирост внеоборотных активов произошел за счет вновь приобретенных основных средств.

Оборотные средства предприятия снизились в 2003 году на 732572 руб., в 2004 году – увеличились на 939984 руб.

В 2003 году уменьшение оборотных активов составило на сумму 732572 руб., что произошло за счет снижения производственных запасов (на 841338 руб.), краткосрочных финансовых вложений и денежных средств (на 20871 руб.). При этом наблюдается рост дебиторской задолженности на 141651 руб., что является отрицательным моментом в работе организации.

В 2004 году прирост оборотных активов составил 939984 руб., что произошло за счет увеличения производственных запасов (на 860720 руб.).

Из данных табл. 11 видно, что за рассматриваемый период структура активов анализируемого предприятия несколько изменилась.

Таблица 11

Анализ структуры актива баланса, %

| Наименование статей баланса | Удельные веса | Изменения, (+,-) | |||

| 2002г. | 2003г. | 2004г. | 03/02 | 04/03 | |

| Стоимость имущества предприятия | 100,00 | 100,00 | 100,00 | - | - |

| в том числе | |||||

| 1. Внеоборотные активы | 78,50 | 82,42 | 78,20 | 3,91 | -4,22 |

| 2. Оборотные активы | 21,50 | 17,58 | 21,80 | -3,91 | 4,22 |

| **запасы и затраты | 12,04 | 6,32 | 11,53 | -5,72 | 5,21 |

| **средства в расчетах | 6,46 | 8,25 | 7,11 | 1,79 | -1,15 |

| ** денежные средства и краткосрочные финансовые вложения | 2,44 | 2,51 | 1,78 | 0,07 | -0,73 |

| ** прочие активы | 0,00 | 0,04 | 0,30 | 0,04 | 0,26 |

Анализируя изменение структуры актива баланса в 2003 году следует отметить, что произошел рост удельного веса внеоборотных активов на 3,91% и снижение доли оборотных средств.

Увеличение доли внеоборотных средств произошло за счет снижения удельного веса оборотных средств в общей структуре актива баланса. Снижение удельного веса оборотных средств произошло в основном за счет снижения доли производственных запасов (на 5,72%).

В 2004 году уменьшилась доля основного капитала, а оборотного соответственно увеличилась на 4,22%, в том числе в сфере производства возросла на 5,21%. В данном периоде отмечается снижение доли средств в расчетах, а также суммы денежных средств лесхоза.

Анализ структуры актива баланса показал, что доля основных средств и прочих внеоборотных активов к концу года снизилась на 0,31%, а доля оборотных активов возросла на 0,31% по сравнению с показателями на начало периода. Снижение доли первой части актива баланса связано прежде всего со снижением доли основных средств в общей структуре активов.

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Производственные запасы предприятия на протяжении анализируемого периода имеют тенденцию к снижению (с 12,04% на конец 2002 года до 11,53% на конец 2004 года).

Увеличение доли оборотных средств в структуре активов предприятия не способствует ускорению оборачиваемости средств предприятия и в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота данного предприятия, что вызывает дополнительную потребность в ресурсах и может приводить к напряженному финансовому состоянию. Основная доля дебиторов Пригородного лесхоза приходится на бюджетные организации, предприятия относящиеся к оборотным, сельскохозяйственные организации.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Рассмотрим состав и структуру пассива баланса лесхоза за 2002-2004 г.г., представленные в табл. 12 и 13.

Таблица 12

Анализ состава источников средств предприятия, руб.

| Наименование статей баланса | Абсолютные показатели | Изменения | ||||

| 2002 г. | 2003г. | 2004г. | 03/02 | 04/03 | ||

| 1. Капитал и резервы | 6 970 352 | 6 314 346 | 6 899 394 | -656 006 | 585 048 | |

| 1.1 Уставный капитал | - | - | - | - | - | |

| 1.2 Спец фонды и целевое финансирование | 6 319 271 | 5 306 819 | 6 428 023 | -1012452 | 1121204 | |

| 1.3 Нераспределенная прибыль отчетного года | 651081 | 1007527 | 471371 | 356446 | -536156 | |

| 2. Долгосрочные пассивы | - | - | - | - | - | |

| 3. Краткосрочные пассивы | 6 426 371 | 5 897 829 | 7 259 003 | -528542 | 1361174 | |

| 3.1 Заемные средства | - | - | - | - | - | |

| 3.2 Кредиторская задолженность | 1 461 173 | 1 101 829 | 1 487 803 | -359344 | 385 974 | |

| Баланс | 13 396 723 | 12 212 175 | 14 158 397 | -1184 548 | 1946 222 | |

Как видно из табл. 12, в 2003 году стоимость источников имущества предприятия снизилась как за счет собственных, так и за счет привлеченных средств (краткосрочных – на 528542 руб.). Уменьшение собственных средств произошло за счет снижения суммы специальных фондов и целевого финансирования на 1012452 руб. Нераспределенная прибыль отчетного года увеличилась на 356446 руб. В 2004 году отмечается тенденция к увеличению всех показателей структуры пассива баланса. Собственные средства предприятия увеличились на 1121204 руб., заемные средства – на 385974 руб. В следствие малого объема прибыли от реализации продукции, а также уплаченных налогов, размер нераспределенной прибыли снизился 536136 руб.

Долгосрочные заемные средства Пригородного лесхоза за отчетный период отсутствуют. Краткосрочные заемные средства предприятия за рассматриваемый период выросли на 832632 руб., в том числе за счет кредиторской задолженности.

Структура пассива баланса Пригородного лесхоза за 2003-2004 г.г. представлена в табл. 13.

Таблица 13

Анализ состава источников средств предприятия, %| Наименование статей баланса | Удельные веса | Изменения | |||

| 2002 г. | 2003г. | 2004г. | 03/02 | 04/03 | |

| 1. Собственные средства | 47,13 | 57,08 | 48,73 | 9,94 | -8,35 |

| 2. Заемные средства | 47,97 | 48,29 | 51,27 | 0,32 | 2,98 |

| из них: | |||||

| **долгосрочные заемные средства | - | - | - | - | - |

| **краткосрочные заемные средства | 47,97 | 48,29 | 51,27 | 0,32 | 2,98 |

| из них: | |||||

| *** задолженность перед предприятиями кредиторами | 0,08 | 0,00 | 0,15 | -0,08 | 0,15 |

| *** задолженность перед бюджетом | 1,61 | 2,49 | 3,04 | 0,87 | 0,55 |

| *** задолженность по социальному страхованию | 0,45 | 0,11 | 1,12 | -0,34 | 1,01 |

| *** задолженность по оплате труда | 0,62 | 0,39 | 0,93 | -0,23 | 0,53 |

| *** прочие кредиторы | 4,67 | 4,31 | 2,51 | -0,35 | -1,80 |

| 3. Всего пассивов | 100,00 | 100,00 | 100,00 | - | - |

Анализируя таблицу, можно сделать вывод, что доля собственного капитала в общей сумме источников увеличилась в 2002г. - с 47,13% до 57,08% в 2003г. и снизилась до 48,73% по итогам 2004г. Уменьшение произошло за счет уменьшения фондов социальной сферы предприятия. Но данный показатель собственных источников формирования средств является достаточным для признания предприятия финансово независимым от внешних инвесторов.

Доля долгов всех видов в общих финансовых источниках выросла с 47,97% до 51,27%, их размер превысил 1/2 собственного капитала. Увеличение удельного веса краткосрочного заемного капитала произошло за счет увеличения количества заемных средств, в частности за счет увеличения краткосрочных обязательств организации.

За период увеличилась доля задолженности предприятия перед другими предприятиями-кредиторами, бюджетом и внебюджетными фондами.

Таким образом, анализ структуры пассива баланса показывает снижение доли собственных средств и увеличение доли заемных средств в источниках образования активов предприятия. С начала года возросли краткосрочные заимствования.

В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой – либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться.

В работе анализ финансовой устойчивости будет производиться на основании расчета ряда коэффициентов (табл. 14).

Таблица 14Динамика коэффициентов финансовой устойчивости

| Наименование показателя | 2002 год | 2003 год | 2004 год |

| Коэффициент автономии (концентрации собственного капитала) | 0,52 | 0,52 | 0,49 |

| Коэффициент финансовой зависимости | 1,42 | 1,50 | 1,51 |

| Коэффициент маневренности собственного капитала | -0,30 | -0,34 | -0,33 |

| Коэффициент соотношения заемных и собственных средств | 0,12 | 0,10 | 0,12 |

На основании данных табл. 14 можно сказать, что концентрация собственного капитала относительно высокая и составляет 52% в 2002 году и 49%% в 2004 году, что говорит о финансовой независимости предприятия. То есть кредиторов и потенциальных инвесторов предприятие по этому показателю является привлекательным.

Коэффициент финансовой зависимости, который должен быть больше или равен 0,8, соответствует нормативному значению.

Так как данный коэффициент является обратным коэффициенту автономии, то соответственно его величина в течение исследуемого периода растет, наблюдается тенденция увеличения зависимости предприятия от заемного капитала, но эта зависимость остается невысокой.

Значение коэффициента соотношения собственных и заемных средств, который показывает сколько заемных средств организация привлекла на 1 тыс. рублей вложенных в активы собственных средств, (норматив <= 1) можно признать удовлетворительным.

Таким образом, анализ финансовой устойчивости показывает, что лесхоз достигает на протяжении всего исследуемого периода оптимального значения коэффициента автономии. Зависимость лесхоза от заемных источников остается невысокой на протяжении всего исследуемого периода.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 "Отчёт о прибылях и убытках". К ним относятся: прибыль (убыток) от реализации продукции; прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от вне реализационных операций.

Далее оценим финансовые результаты деятельности лесхоза (табл. 15).

Таблица 15

Анализ состава и динамики показателей финансовых результатов деятельности лесхоза за 2002 – 2004 гг., тыс. р.

| Наименование показателя | 2002г. | 2003г. | 2004г. |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 5356,1 | 8557,3 | 13420,7 |

| Себестоимость проданных товаров, продукции, работ, услуг | 4525,2 | 6728,8 | 12292,0 |

| Прибыль (убыток) от продаж | 830,9 | 1828,5 | 1128,7 |

| Прочие операционные доходы | 44,3 | 25,2 | 29,2 |

| Прочие операционные расходы | 46,4 | 41,0 | 95,8 |

| Внереализационные доходы | 13,5 | 0,9 | 28,5 |

| Внереализационные расходы | 16,6 | - | - |

| Прибыль (убыток) до налогообложения | 825,7 | 1813,6 | 1090,6 |

| Налог на прибыль и иные аналогичные обязательные платежи | 192,9 | 393,9 | 232,8 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 632,8 | 1419,7 | 857,8 |

По данным табл. 15 видно, что работа Пригородного лесхоза является прибыльной в течение всех периодов времени, однако наиболее успешным был 2003 год.

Балансовая прибыль главным образом формируется за счет прибыли от реализации продукции. Также существенное значение на величину балансовой прибыли оказывают внереализационные финансовые результаты, следует отметить, что в 2003-2004 гг. лесхоз не имел внереализационных расходов, а только доходы.

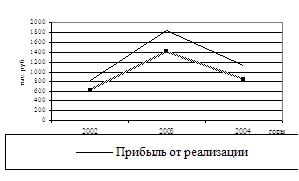

Динамика изменения показателей прибыли показана на рис. 2 .

Рис. 2. Динамика изменения показателей прибыли за 2002-2004 гг.

В 2003 наблюдается рост прибыли от реализации по сравнению с 2002 годом. В 2004 году прибыль от реализации продукции уменьшилась, это произошло из-за сильного увеличения себестоимости реализованной продукции, произошел большой скачок цен на сырье. Также причиной этому может служить изменение конъюнктуры на рынках и, вследствие этого, переходом на денежные формы оплаты, что неизбежно приводит в борьбе за рынок к снижению отпускных цен и минимизации нормы прибыли.

За последний 2004 год предприятие ухудшило свои показатели: прибыль от реализации продукции уменьшилась на 38,3%, чистая прибыль - на 39,6% по сравнению с 2003 годом. Снижение уровня данных показателей прибыли произошло за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов.

Глава 2 Анализ эффективности использования фонда заработной

платы

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев