Сутність і основні принципи бюджетування

Організація процесу бюджетування

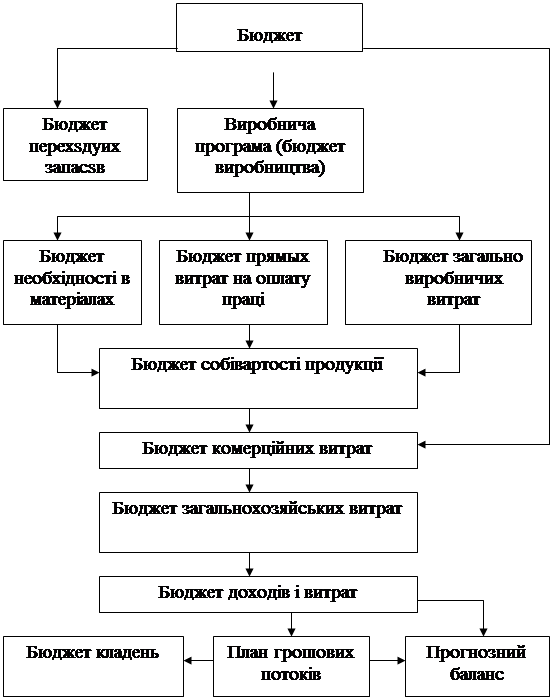

Технологія формування бюджету

Організаційно-економічна характеристика підприємства

Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

Пріоритети бюджетного періоду

Зведений бюджет

Аналіз зведеного бюджету

Загальна оцінка роботи студента над дипломною роботою

Навигация

Загальна оцінка роботи студента над дипломною роботою

Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

185723

знака

72

таблицы

12

изображений

5. Загальна оцінка роботи студента над дипломною роботою

Дипломна робота відповідає встановленим вимогам та заслуговує оцінки «добре»___________________________________________________________

Керівник к. е. н., доцент Василичев Денис Вікторович

(наукова ступінь, звання) (прізвище, ім'я, по-батькові)

Дата „_____” ______________ Підпис __________________

ДОПОВІДЬ

Шановний голова! Шановні члени державної екзаменаційної комісії!

Вашій увазі представлено дипломну роботу на тему Бюджетування на підприємстві на прикладі ТОВ „Енергоресурси – 7”

Об'єктом дослідження у даній роботі є ТОВ „Енергоресурси – 7”, що займається виробництвом корпусних і м'яких меблів.

Предметом дослідження є процес бюджетування в організації.

Мета дипломної роботи – дослідження методологічних аспектів бюджетування для підвищення ефективності роботи організації.

Бюджетування є першим етапом розробки системи регулярного економічного управління й сприяє оптимізації фінансових потоків і ресурсів підприємства, що дозволяє значно підвищити конкурентоспроможність підприємства. Особливо варто виділити бюджетування як найважливішу сполучну ланку між стратегічним і оперативним управлінням всіма господарськими операціями, спрямовану на координацію економічних процесів підприємства й, як наслідок, на підвищення його конкурентоспроможності. Таким чином, аргументована необхідність бюджетування для різних структур, що складають фінансово-економічну систему держави, цим і визначається актуальність обраної теми.

Бюджетування - це технологія фінансового планування, обліку й контролю доходів і витрат, одержуваних від бізнесу на всіх рівнях керування. Бюджетування також можна визначити як процес прийняття рішень, через який підприємство оцінює доцільність припливу й відтоку активів.

У першому розділі роботи проведено теоретичний аналіз сутності і основних принципів бюджетування. Детально розглянуто технологію формування бюджету.

Традиційно в нас уважалося, що підготовка бюджету компанії - завдання фінансової служби (планово-економічного відділу) при деякім сприянні відділу виробництва.

Сьогодні руйнується це уявлення, бюджетом займаються всі менеджери фірми: відділів продажів, постачання, маркетингу, виробництва, інвестицій та ін.. Кожний не тільки робить свою частину фінансового плану, але й відповідає за показники, на основі яких оцінюється робота самого менеджера й очолюваного їм підрозділу.

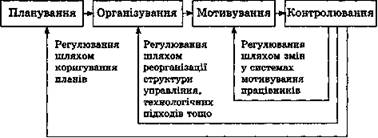

Найважливіший принцип бюджетування: бюджет не догма, а керівництво до дії, засіб підвищення якості управлінських рішень. Робота з бюджетом не закінчується після того, як підготували бюджети підрозділів, а можна сказати, тільки починається. За допомогою сценарного аналізу намагаються визначити, як будуть мінятися витрати, прибуток, потреба у фінансуванні та інше залежно від управлінських рішень і умов зовнішнього середовища. Так створюється фінансова модель підприємства.

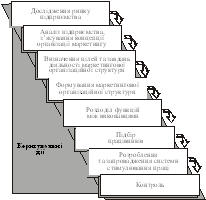

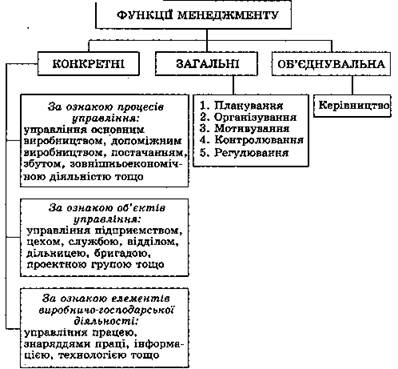

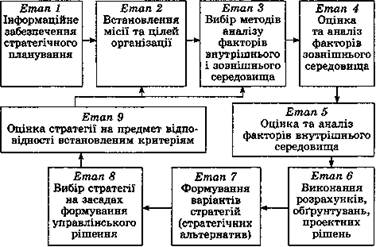

Система бюджетування являє собою сукупність таких елементів, як структура бюджетів, процедура формування, узгодження й затвердження бюджетів і контроль за їхнім фактичним виконанням, нормативна база (норми, нормативи, ліміти), типові процедури й механізми прийняття управлінських рішень. У загальному випадку можна виділити 5 етапів постановки системи бюджетування в організації, вони представлені на Плакаті 1.

Ціль першого етапу (формування фінансової структури) - розробити модель структури, що дозволяє встановити відповідальність за виконання бюджетів і контролювати джерела виникнення доходів і витрат.

На другому етапі (створення структури бюджетів) визначається загальна схема формування зведеного бюджету підприємства.

У результаті проведення третього етапу формується обліково-фінансова політика організації, тобто правила ведення й консолідації бухгалтерського, виробничого й оперативного обліку відповідно до обмежень, прийнятими при складанні й контролі виконання бюджетів.

Четвертий етап спрямований на розробку регламенту планування, що визначає процедури планування, моніторингу й аналізу причин не виконання бюджетів, а також поточного коректування бюджету.

П'ятий етап (впровадження системи бюджетування) включає роботу зі складання операційного й фінансового бюджетів на планований період, проведенню сценарного аналізу, коректуванню системи бюджетування за результатами аналізу її відповідності потребам.

Основна ціль бюджетування на сучасному промисловому підприємстві складається в підвищенні ефективності роботи, за допомогою таких мір:

- цільові орієнтації й координації всіх подій на підприємстві;

- виявлення існуючих ризиків і зниження їхнього рівня;

- підвищення гнучкості, пристосовності до можливих змін.

Всі розрахунки, які здійснюються в процесі формування бюджету підприємства, дозволяють у повному обсязі й у потрібний час визначити необхідну суму коштів за їхню реалізацію, а також джерела надходження цих засобів (власного, кредитного, бюджетні або засобу інвестора).

У другому розділі роботи проведено аналіз фінансового стану меблевого підприємства за три періоди – 2005-2007 р.р. Також досліджено збутову діяльність.

Результати аналізу показали, що щороку на підприємстві спостерігається стабільне збільшення обсягу продажів, але серед асортиментів, виробленої продукції є моделі меблів, у яких рівень попиту залишився на колишньому рівні або навіть понизився. Також дані види продукції мають низьку рентабельність у порівнянні з іншими. Даний факт не дає можливість діставати додатковий прибуток організації. Тому для збільшення рівня попиту було ухвалене рішення про вдосконалювання, як дизайну, так і самого корпусу даних видів моделей.

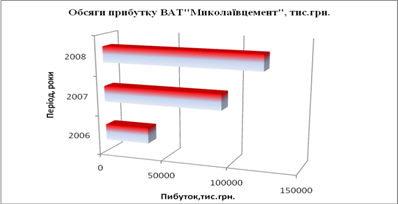

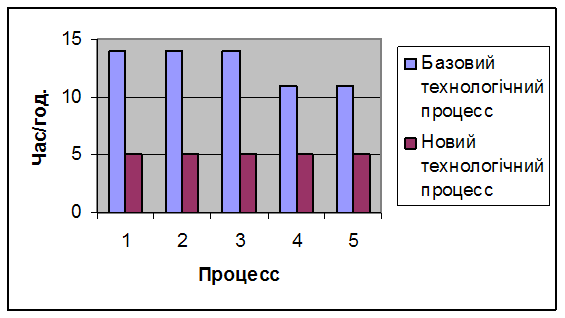

При порівнянні трьох останнього років (2005- 2007) виявлено, що обсяг реалізації збільшився на 70%. Середньорічний темп приросту становить 64%. Для більшої наочності, динаміка реалізації продукції зображена на Плакаті 2.

У третьому розділі роботи проведено удосконалення бюджетування на підприємстві та оцінено рівень розвитку бюджетування.

У даній главі були розроблені пріоритети майбутнього бюджетного періоду. Вони спрямовані на поліпшення якості випускаємої продукції. Пріоритети також націлені на розширення масштабів виробництва завдяки впровадженню на підприємстві мініфабрики по виготовленню меблів на замовлення. Це дасть перевагу перед іншими підприємствами по відношенню таких факторів, як простота, зручність і надійність меблів. Саме наявність цих деталей додасть меблям додаткову цінність.

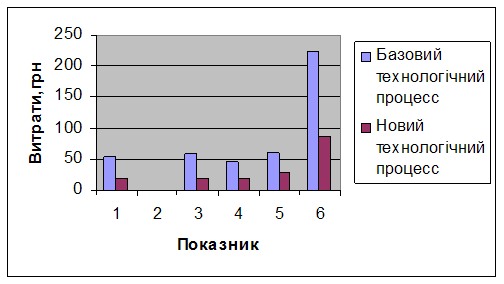

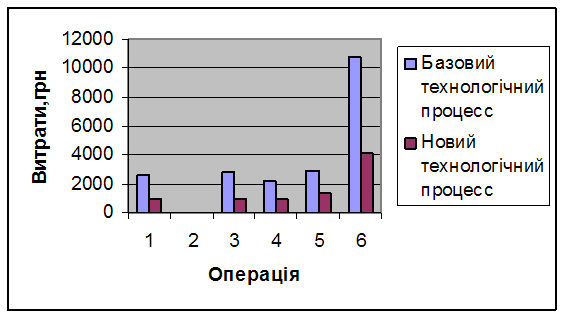

Розраховано ціни для моделей, у яких впроваджені пріоритети. Даними розрахунками обґрунтовуються зміни попередніх цін.

Запропоновано політику ціни з відшкодуванням витрат виробництва для просування даних моделей меблів. Установлено, що вона дозволяє встановити досить прийнятні ціни для даної якості й дизайну, що дозволить збільшити попит покупців. Відповідно до впроваджених пріоритетів був розроблений зведений бюджет підприємства на 2008 рік, у якому заплановане зростання обсягів виробництва, реалізації й цін на вдосконалену продукцію, що в результаті повинне привести до підвищення виторгу від реалізації

При проведенні аналізу розробленого бюджету за 1 квартал, було виявлено, що обсяг продажів підвищився на 22555 грн. У ході факторного аналізу визначено, що обставинами цього стали позитивні відхилення ціни й обсягу реалізації. У цілому ж заплановані показники в бюджеті повністю реалізовані. Це свідчить про правильні розрахунки, проведених у процесі розробки зведеного бюджету.

Всі дослідження, проведені в дипломній роботі, обґрунтовують необхідність впровадження механізму бюджетного планування в практику українських підприємств як універсального інструмента керування. Тому що бюджетування здатне забезпечувати довгострокову конкурентоспроможність компанії за рахунок підтримки функції лідера в зниженні витрат, у прийнятті оптимальних управлінських рішень, підвищенні якості бізнес-процесів, і досягненні стратегічних цілей виходячи з обмеженого набору засобів і ресурсів.

Доповідь закінчено.

Дякую за увагу.

Шпаргалка Зачем нужен бюджет ?

Бюджетный процесс используется для достижения двух основных целей - планирования и контроля.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу "снизу вверх". В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать при наличии у них информации от руководства, которое как правило гораздо лучше осведомлено об общей картине в рамках организации и ее долгосрочных целях.

В качестве средства для контроля бюджет может быть очень эффективен как инструмент, позволяющий задавать пределы ответственности и полномочий нижестоящих менеджеров и анализировать эффективность работы и качества планирования (например, на основе анализа отклонений).

Что такое бюджет?Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

· Бюджет продаж (обычно этим занимается отдел маркетинга)

· Бюджет производства, включая его обеспечение

· Бюджет административных расходов

· Инвестиционный бюджет

· Финансовый бюджет

· Прогноз финансовых отчетов

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, "откатывается" назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами компаний или подразделений, приводится в соответствие со стратегическими установками (для бюджета по принципу "снизу вверх") или реальными возможностями и потребностями исполнителей (для бюджета по принципу "сверху вниз").

Основные виды бюджетовСуществует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, "идеологически" отличным типам бюджета следует отнести бюджеты, построенные по принципу "снизу вверх" и "сверху вниз".

Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Этот вид бюджетирования широко распространен в России ввиду как неопределенности перспектив развития рынка в целом, так и нежелания руководства заниматься планированием - к сожалению, для большой части российских топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином…

Второй подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование "сверху вниз" обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

В целом бюджетирование "сверху вниз" является предпочтительным, однако на практике, как правило, применяются смешанные варианты содержащие в себе черты обоих вариантов. Вопрос лишь в том, какой подход преобладает.

Есть еще несколько вариантов классификации бюджетов:

Долгосрочные и краткосрочные бюджеты (Short- & Long-term budgets)В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным - на период не более 1 года.

Естественно, сейчас в России достоверность трех-, пяти- и уж тем более -десятилетних бюджетов, будет, мягко говоря, невысокой.

По различным мнениям, "горизонт пронозирования" на данный момент в России составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными - от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы "прокатывается" вперед еще на один период.

Приведенный ниже рисунок иллюстрирует этот процесс.

Причем если краткосрочный бюджет как правило несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

Постатейные бюджеты (line-item budgets)Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Т.е. если у вас запланировано потратить не более $ 5,000 на рекламу, то больше Вам и не дадут, даже если Вы умудрились сэкономить на командировках $ 15,000.

В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом (Lapsing Budgets)Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств НЕ переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, т.к. позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая "накопительские" тенденции.

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае "недорасхода" бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджетыВ наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны/милиции и гонорары артистов, поставлены в зависимость от количества проданных билетов.

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем (Incremental & Zero-Base budgets)Бюджет с нулевым уровнем - это бюджет, который каждый раз составляется заново, "с нуля". В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основным из которых является опасность образования "застойных участков", тянущихся из прошлого без изменений, которые при составлении бюджета "с нуля" могли бы быть пересмотрены и оптимизированы.

Некоторые особенности бюджетного процессаНа взгляд автора, для качественного бюджетирования чрезвычайно важным является вклад менеджеров нижнего уровня и исполнителей.

Во многих компаниях вводятся ограничения максимальных затрат на проект или отдельный вид расходов, которые не могут быть утверждены без хорошего анализа и визы финансового специалиста или финансового директора. Однако количество финансовых специалистов ограничено, а время финансового директора зачастую вообще на вес золота (в буквальном смысле).

Например, некоторая компания устанавливает требование наличия визы на все траты в размере более $ 5,000. В то же время наверняка существует много "мелких" расходов и инвестиций, которые именно в силу их незначительности не только не утверждаются, но даже не анализируются на предмет целесообразности. Тем не менее суммарный вес таких затрат может достигать 40-50% всех затрат фирмы. В этом случае даже при самом тщательном подходе к анализу тех затрат, которые попадают в поле зрения финансовых специалистов, должная эффективность использования капитала компании не гарантирована.

И именно поэтому необходимо максимально поддерживать хотя бы элементарный уровень финансовой подготовки менеджеров нижнего и среднего звена, одновременно развивая в них понимание важности бюджетного процесса и доверие к нему - ведь типичному "производственнику" или "продавцу" зачастую тяжело понять, почему он должен тратить до 20% своего рабочего времени на финансовое планирование.

А ведь 10-20% - это нормальный статистический показатель, выведенный из практики успешно работающих международных компаний. Такая популярность, на взгляд автора, говорит о том, что преимущества, предоставляемые качественно построенным процессом бюджетирования, перевешивают даже столь большие затраты

Похожие работы

... є відрахування до резервного (страхового) фонду підприємницьких структур, який регулюється в Україні діючим законодавством і має суто цільове призначення. Так, за звітними даними підприємств нафтопереробної промисловості, ми спостерігаємо відрахування до резервного фонду у 2003 році 0,5%(127,8: 25410,5) на підприємстві "Нафтохімік Прикарпаття" і на "Херсонському нафтопереробному комплексі" у 2001 ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев