Сутність і основні принципи бюджетування

Організація процесу бюджетування

Технологія формування бюджету

Організаційно-економічна характеристика підприємства

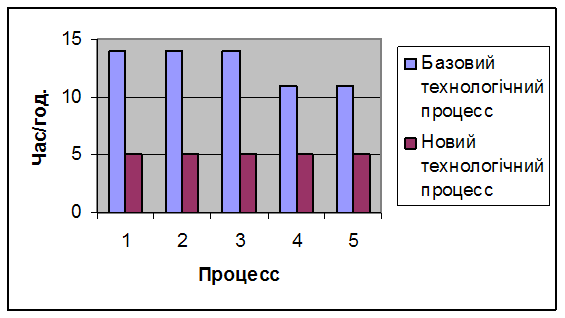

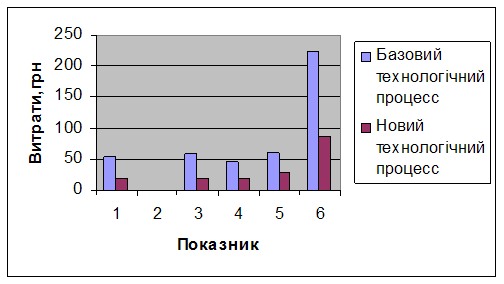

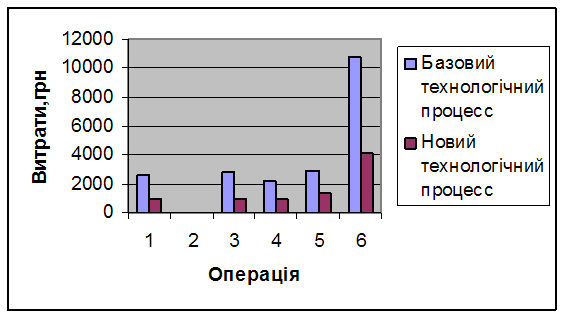

Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

Пріоритети бюджетного періоду

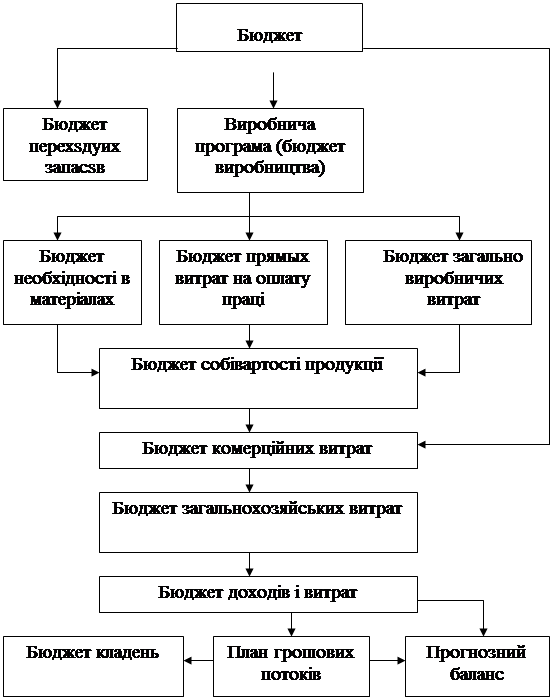

Зведений бюджет

Аналіз зведеного бюджету

Загальна оцінка роботи студента над дипломною роботою

Навигация

Організація процесу бюджетування

Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

185723

знака

72

таблицы

12

изображений

1.2 Організація процесу бюджетування

Бюджет підприємства завжди розробляється на певний часовий інтервал, що називається бюджетним періодом. Правильний вибір тривалості бюджетного періоду є важливим чинником ефективності бюджетного планування підприємства.

Як правило, зведений бюджет організації складається й затверджується на весь бюджетний період (звичайно це один календарний рік). Це пояснюється тим, що за такий проміжок часу вирівнюються сезонні коливання кон'юнктури. Індикативно, тобто без затвердження в якості цільових показників і нормативів, обов'язкових до виконання, деякі показники бюджетів можуть установлюватися на більше тривалий період (три-п'ять років). Крім того, усередині бюджетного періоду кожний з бюджетів має розбивку на підперіоди [31, с. 173].

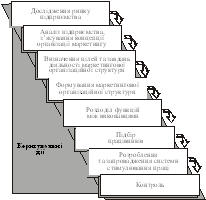

Бюджетування - це процес складання й реалізації даного документа в практичній діяльності підприємства. Бюджетний процес не обмежується лише стадією складання зведеного бюджету. Взагалі, процес являє собою замкнутий контур фінансового керування, що включає три послідовних етапи (рис. 1.3):

1. етап розробки й проекту зведеного бюджету;

2. затвердження проекту бюджету й включення його в структуру науково обґрунтованого бізнес-плану організації;

3. аналіз виконання бюджету за підсумками поточного року [39, 176].

Бюджетний цикл включає період часу від початку першого етапу до завершення третього етапу. Бюджетний процес повинен бути безперервним, тобто завершення аналізу виконання бюджету поточного року повинне збігатися за часом з розробкою бюджету наступного року. Тобто аналіз виконання бюджету - це одночасно й відправна, і завершальна стадія бюджетного циклу [67, c. 12].

Розглянемо докладніше склад етапів.

Перший етап (стадія розробки проекту зведеного бюджету) - складання попереднього проекту бюджету на черговий плановий рік. Особлива увага при цьому приділяється оцінці виконання планів прибутку й рентабельності. Така оцінка ґрунтується на ретельній розробці складу витрат, що включають у собівартість продукції.

На цьому етапі оцінюється виробнича програма, її якісні й кількісні параметри, зміни цінової й кредитної політики й визначається новий виробничий потенціал комерційної організації на основі аналізу раціональності використання активів, освоєння нових технологій і видів продукції. Складений попередній проект бюджету коректується у зв'язку зі зміною зовнішніх і внутрішніх умов. На цьому етапі потрібна робота великого числа задіяного рядового персоналу планово-економічних служб і структурних підрозділів, яким затверджуються бюджетні завдання: цеху основного виробництва, комерційна дирекція (відділ збуту), відділ матеріально-технічного постачання та ін. [31, c.177].

![]()

![]()

|

0-й етап

|  | |||

|

| |||

2-й етап

3-й етап (0-й етап)

| ||||

1-й етап

Рис.1.3. Етапи бюджетного процесу підприємства

Другий етап (стадія затвердження) зводиться до складання остаточного проекту бюджету й включення його в структуру науково обґрунтованого бізнес-плану підприємства.

На малих підприємствах зведений бюджет, як правило, розробляється бухгалтерією й затверджується президентом організації.

На середніх і великих підприємствах рішення про затвердження зведеного бюджету можуть приймати:

- правління організації, до складу якого входить вище керівництво;

- президент організації (у цьому випадку правління організації представляє із себе консультативний орган при президенті);

- рада директорів організації [46, c. 158];

- загальні збори акціонерів (рада директорів подає проект зведеного бюджету на затвердження загальним зборам акціонерів).

Після затвердження бюджету він має чинність наказу.

Третій етап - аналіз виконання бюджету за підсумками минулого року. На цьому етапі робиться аналіз фінансового стану підприємства, на основі якого вносяться необхідні корективи в тактику й стратегію економічного розвитку організації [58, c.53].

Для того щоб система бюджетування була ефективною, необхідний ряд обов'язкових умов, без яких ця система просто не зможе працювати.

По-перше, підприємство повинне мати у своєму розпорядженні відповідну методологічну й методичну базу розробки, контролю й аналізу виконання зведеного бюджету, а працівники управлінських служб повинні бути досить кваліфікованими, щоб уміти застосовувати цю методологію на практиці. Методологічна й методична база складання, контролю й аналізу виконання зведеного бюджету аналітичний блок (або компонент) бюджетного процесу.

По-друге, для того щоб розробляти бюджет, контролювати й аналізувати його виконання, потрібна відповідна кількісна інформація про діяльність підприємства, достатня для того, щоб уявити собі його реальний фінансовий стан, рух товарно-матеріальних і фінансових потоків, основні господарські операції. Отже, на підприємстві повинна існувати система управлінського обліку, що реєструє факти господарської діяльності, необхідні для забезпечення процесу складання, контролю й аналізу зведеного бюджету. Система управлінського обліку на підприємстві становить основу облікового блоку (компонента) бюджетного процесу [32].

По-третє, бюджетний процес не відбувається в «безповітряному просторі» - він завжди реалізується через відповідну організаційну структуру й систему керування, що існують на підприємстві.

Система керування бюджетуванням - це регламент взаємодії служб апарата керування й структурних підрозділів, що закріплює у відповідних внутрішніх нормативних актах і інструкціях обов'язку кожного підрозділу на кожній стадії бюджетного процесу. Тому що бюджетний процес є безперервним і повторюваним (регулярним). Так само регулярно, у відповідний термін в апарата керування зі структурних підрозділів повинна надходити облікова інформація, необхідна для його забезпечення [41, c.238].

З іншого боку, структурні підрозділи повинні вчасно одержувати з апарата керування бюджетне завдання й корективи, внесені в нього протягом бюджетного періоду. Отже, найважливішою складовою регламенту бюджетного процесу є внутрішній документообіг - сукупність регулярних, закріплених у відповідних внутрішніх актах і інструкціях, інформаційних потоків підрозділів підприємства в процесі розробки, контролю й аналізу виконання зведеного бюджету.

Організаційна структура й система керування становлять організаційний блок (компонент) бюджетного процесу. У ДОДАТКУ 1 зображена організаційна структура українського підприємства в частини, що стосується складання й затвердження зведеного бюджету. Наведена модель організаційної структури ґрунтується на класичному варіанті апарата керування й найбільшою мірою підходить для середніх і великих підприємств [30, c.95].

По-четверте, процес розробки, контролю й аналізу виконання бюджету припускає реєстрацію й обробку більших масивів інформації, що важко зробити вручну. У бюджетному процесі рівень оперативності і якості обліково-аналітичної роботи істотно підвищується, а кількість помилок скорочується при використанні програмно-технічних коштів. Програмно-технічні кошти, використовувані структурами підприємства, задіяними в бюджетному процесі, становлять програмно-технічний блок системи бюджетування [46, c.146].

Всі чотири компоненти бюджетного процесу тісно зв'язані між собою й становлять інфраструктуру системи бюджетування на підприємстві (рис.1.5) [67, c.11]. Так, наприклад, внутрішній документообіг перебуває на стику облікового й організаційного блоків, тому що, з одного боку, він охоплює сукупність інформаційних потоків, прямо обумовлених діючою системою управлінського обліку, з іншої ж сторони, він жорстко закріплений внутрішнім регламентом у вигляді ряду внутрішніх нормативних актів, а це вже є частиною системи керування.

У своїй роботі Кот А.Д. і Філіппов В.Е. виділили ще один найважливіший з їхнього погляду фактор, що визначає ефективність реалізації процесу бюджетування. Ним є точне проходження ієрархії цілей, цільових показників, заходів і бюджетів, що зачіпають кілька рівнів керування. Основним елементом у цьому випадку є ієрархія цілей. Цілі нижнього рівня керування повинні відповідати цілям верхнього рівня керування.

Тільки так на підприємстві може бути вибудувана ефективна стратегія розвитку. Цільові показники, що є кількісними вимірниками цілей, також повинні бути зв'язані між собою чіткою ієрархічною залежністю. Однак це не виходить, що показники на всіх рівнях керування повинні бути тими самими. Зв'язок між показниками повинна будуватися у відповідності зі зв'язком меж економічними явищами, які ці показники відображають [28, c.86]. (ДОДАТОК 2)

![]()

![]()

|

|

|

|

Рис.1.5. Інфраструктура бюджетного процесу

Що стосується заходів, то тут ієрархічний зв'язок може бути двох видів. Перший вид заходів проводиться централізовано на верхньому рівні керування й зачіпає рад підрозділів, у яких розробляються свої заходи, але в руслі проведеного «нагорі». Другий же вид реалізується тільки на нижньому рівні й пов'язане з верхнім рівнем керування через бюджети.

Похожие работы

... є відрахування до резервного (страхового) фонду підприємницьких структур, який регулюється в Україні діючим законодавством і має суто цільове призначення. Так, за звітними даними підприємств нафтопереробної промисловості, ми спостерігаємо відрахування до резервного фонду у 2003 році 0,5%(127,8: 25410,5) на підприємстві "Нафтохімік Прикарпаття" і на "Херсонському нафтопереробному комплексі" у 2001 ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев