Сутність і основні принципи бюджетування

Організація процесу бюджетування

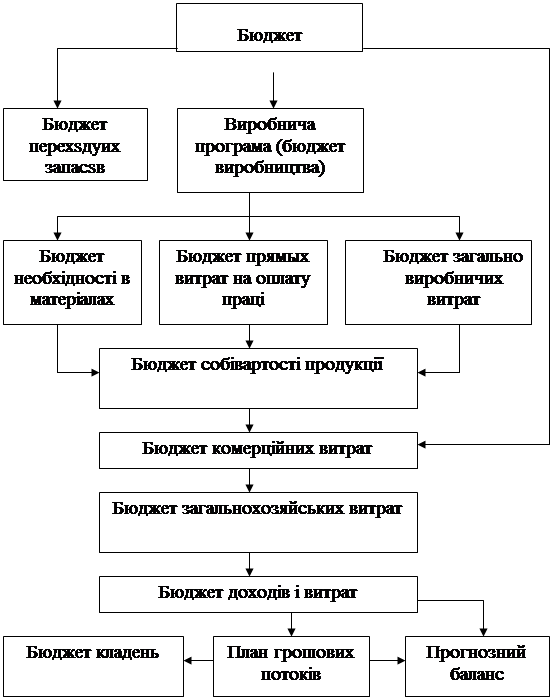

Технологія формування бюджету

Організаційно-економічна характеристика підприємства

Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

Пріоритети бюджетного періоду

Зведений бюджет

Аналіз зведеного бюджету

Загальна оцінка роботи студента над дипломною роботою

Навигация

Аналіз зведеного бюджету

Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

185723

знака

72

таблицы

12

изображений

3.3 Аналіз зведеного бюджету

Аналіз виконання бюджету містить у собі контроль (моніторинг) його виконання й сам процес аналізу.

Контроль - процес відстеження фактичного виконання планів або визначення того, наскільки дії відповідають плану, тобто зіставлення фактичних даних об'єктів фінансового планування із плановими на предмет виявлення відхилення. Система контролю виконання бюджету на підприємстві є своєрідним моніторингом фінансового стану підприємства. У термін до 10-го числа після закінчення кожного періоду (кварталу) Управління фінансового контролю складає звіт про виконання зведеного бюджету за попередній цикл.

Заключною стадією бюджетного циклу є аналіз виконання зведеного бюджету. Цей вид аналізу іноді називають ще план-факт аналізом. Аналіз виконання проводиться окремо по операційному й фінансовому бюджетах.

Так у таблиці 3.20. представлені результати контролю операційного бюджету за минулий перший квартал.

Таблиця 3.20.

Управлінський звіт про фінансові результати ТОВ «Енергоресурси - 7» за I квартал 2008р.

| Показники | План | Факт | Відхилення | |

| абс. (грн.) | віднос. (%) | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Виторг від реалізації | 1503670 | 1526225,05 | +22555,05 | +1,5 |

| 2. С/вар-ть випуску (перем. витрати) | 1043193,99 | 1052582,69 | +9388,7 | +0,9 |

| 3. Маржинальний дохід | 460476 | 473642,36 | +13166,36 | +2,8 |

| 4. Постійні витрати · управлінські витрати · комерційні витрати · загальновиробн. витрати | 338630,35 203625,25 75000 60005,1 | 338630,35 203625,25 75000 60005,1 | 0,0 0,0 0,0 0,0 | 0,0 0,0 0,0 0,0 |

| 5. Валовий прибуток | 121313,2 | 134837,3 | +13166,36 | +2,8 |

| 6. Податки | 29115,2 | 32360,95 | +3245,75 | +11 |

| 7. Чистий прибуток | 92198,1 | 102476,35 | +10278,25 | +11 |

Висновок: результати аналізу показали, що чистий прибуток підприємства за звітний період виявилася на 10278,25 (102476,35-92198,1) грн. вище запланованого рівня. При цьому основним фактором збільшення кінцевих фінансових результатів (чистого прибутку) стало збільшення обсягу продажів (виторгу від реалізації) на 22555,05 (1526222,05-1503670) грн. У цей же самий час при росту обсягу продажів одночасно зросла собівартість реалізації (змінні витрати) на 9388,7 (1052582,69-1043193,99) грн., що з'явилося другим фактором зміни кінцевих фінансових результатів. Збільшення податкових нарахувань, як видно, пов'язане з ростом податкової бази (балансового прибутку).

Постійні витрати підприємства залишилися на стабільному рівні, що означає, коливання обсягу продажів не вийшли за «поріг релевантності», за яким треба зміна постійних витрат. При цьому слід зазначити, що внаслідок збільшення виторгу від реалізації при стабільній величині періодичних витрат, понизився рівень оперативного важеля, що розраховується як відношення маржинального доходу до валового прибутку [51, с. 193].

Сила впливу операційного важеля =![]() (3.1)

(3.1)

Маржинальний дохід являє собою різницю між виторгом від реалізації й змінних витрат. Бажано, щоб валової маржі вистачало не тільки на покриття постійних витрат, але й формування прибутку.

Операційний важіль характеризує рівень підприємницького ризику організації, а саме як зміниться фінансовий результат (валовий прибуток) при зміні виторгу від реалізації на 1%.

У цьому випадку сила впливу операційного важеля дорівнює:

![]()

Це означає, що при збільшенні фізичного обсягу продажів на 1% приводить до збільшення валового прибутку на 3,5% . При збільшенні виторгу від реалізації сила впливу операційного важеля убуває. Кожний відсоток приросту виторгу дає все менший відсоток приросту прибутку.

У цьому випадку доцільно відзначити, що чутливість фінансових результатів підприємства від змін ринкової понизилася, а фінансова стійкість організації відповідно покращилася.

У цілому ж на підприємстві за звітний бюджетний період рентабельність продажів, що розраховує як відношення маржинального доходу до виторгу від реалізації зросла із запланованих 29% (![]() ) до фактичних 32% (

) до фактичних 32% (![]() ), і маржинальний дохід перекривав постійні (періодичні) витрати.

), і маржинальний дохід перекривав постійні (періодичні) витрати.

Ключовим фактором збільшення кінцевих фінансових результатів підприємства варто визнати ріст валового виторгу від продажів (обсягу реалізації).

Відхилення виторгу математично можна розкласти по факторах відхилень фізичного обсягу й ціни в розрізі видів продукції, що продавалися у звітному бюджетному періоді (таблиця 3.21).

Таблиця 3.21.

Планові й фактичні показники по виторзі, фізичному обсягу реалізації й рівню відпускних цін у розрізі видів продукції за I квартал 2008 р.

| Найменування | Виторг, грн.. | Фізичний обсяг продажів, грн. | Ціна за од., грн.. | ||||||

| План | Факт | % до план | План | Факт | % до план | План | Факт | % до план | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| М’які меб. | 773520 | 773520 | 100 | 44 | 44 | 100 | 17580 | 17580 | 100 |

| Спал. гарн. | 577150 | 577150 | 100 | 35 | 34 | 97 | 16490 | 16975 | 103 |

| Комп. стіл | 153000 | 175555 | 115 | 45 | 50 | 111 | 3400 | 3550 | 104 |

| Усього | 1503670 | 1526225 | 101,5 | 124 | 128 | 103 | |||

На основі представлених у таблиці даних проведений факторний аналіз відхилення виторгу в розрізі видів продукції й результати наведені в таблиці 3.22.

Дані таблиці свідчать про те, що цінове відхилення є сприятливим (+23990 грн.), причому в як спальних гарнітурів таки й комп'ютерних столів, але в м'яких меблів ціна залишилися на запланованому рівні.

Таблиця 3.22.

Факторний аналіз відхилення виторгу по видах продукції за підсумками I кварталу 2008 р.

| Види продукції | Різниця відпуск. цін по факту й плану, грн. | Різниця фіз. обсягу продажів по факту й плану, шт. | План. відпускна ціна, грн. | Факт. фіз. обсяг продажу, шт. | Сукупність. відхил. виторгу, грн. | Відхил. цін, грн. | Відхил фіз. обсягу, грн. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2*5 | 8=3*4 |

| М’які меблі | 0 | 0 | 17580 | 44 | 0 | 0 | 0 |

| Спал. гарн. | +485 | -1 | 16490 | 34 | 0 | +16490 | -16490 |

| Комп. стіл | +150 | +5 | 3400 | 50 | +22555 | +7500 | +17000 |

| Усього | 128 | +22555 | +23990 | +510 |

Відхилення фізичного обсягу є позитивним (+510 грн.), причому в розрізі видів продукції ситуація спостерігається наступна, відхилення по фізичному обсязі м'яких меблів не було. У спальних гарнітурів відхилення можна сказати несприятливе (-16490 грн.), а комп'ютерних столів воно склало +17000 грн.

Не випадково в розрізі видів продукції позитивним ціновим відхиленням відповідають негативні відхилення фізичного обсягу продажів, і навпаки. Таке положення речей є нормальним для ринку, де обернено пропорційний взаємозв'язок «ціна - фізичний обсяг». Визначається еластичністю попиту за ціною для окремого виду продукції.

Таким чином, цінову політику у всієї продукції з усією визначеністю можна назвати ефективної.

У м'яких меблів були сплановані ціни й обсяг реалізації, таким чином, що вони повністю відповідають факту.

По комп'ютерних столах величина виторгу зріс у порівнянні із плановим рівнем, за рахунок росту ціни й обсягу реалізації. Така ситуація можлива в цьому випадку через, того що вони виготовляють на замовлення, і незначне підвищення ціни не впливає на попит. Тим більше на ринку меблів існує тенденція до росту попиту на даний вид продукції.

Збільшення відпускної ціни на спальні гарнітури в порівнянні із планом на 485 (16975-16490) грн. привів до зниження фізичного обсягу продажів на 1(31-30) шт. При цьому величина виторгу залишилася на рівні плану (577150) грн. Очевидно, що маржинальний дохід по даному виду продукту збільшився в порівнянні із планом, тому що зниження фізичного обсягу продажів визначило пропорційне зниження собівартості реалізації.

«Вихідною» формою фінансового бюджету є звіт про рух грошових коштів. План-факт аналіз даного бюджету за звітний період наведений у таблиці 3.23.

Аналіз показників, наведених у таблиці дозволяє зробити висновок про те, що в бюджеті руху грошових коштів підприємства звітного періоду був закладений дефіцит (перевищення грошових витрат над надходженнями) - 454889,5 грн. Але підприємство прийняло рішення не брати кредит, тому що в нього є залишок коштів на початок періоду в розмірі 808452,6 грн.

Основною статтею грошових надходжень за планом є надходження за реалізовану продукцію - 1526225 грн.

Фактичні грошові надходження підприємства виявилися вище запланованих на 22555 грн. (1526225-1503670) за рахунок збільшення виторгу від реалізації, що вже встановлено при розгляді зведеного звіту про фінансові результати, у звітному періоді.

За рахунок збільшення собівартості продукції грошові витрати збільшилася по таких статтях: збільшення виплат постачальникам сировини й матеріалів на 3000 (748393,5-745393,5) грн., оплати праці основних робітників на 3000 (114514 -111514) грн., сплати податків (32360,95-29115,2), а також загальногосподарських витрат на 3563,4 (213683,5-210120,1) грн.

З аналізованих даних видно, що інвестиційний бюджет виконаний повністю. Отже, незважаючи на більшу величину грошових надходжень і витрат у порівнянні із планом, підприємству вдалося зберегти збалансованість грошових надходжень і витрат і, у цілому, вийти за бюджетний період на позитивний залишок коштів у розмірі 363308 грн.

Таблиця 3.23.

Звіт про рух грошових коштів ТОВ«Енергоресурси - 7» за I квартал 2008р.

| Статті бюджету | Сума, грн. | |||

| План | Факт | Відхилення | ||

| Абс. (грн.) | Відносн. ( %) | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Залишок грош. порівн. на початок періоду | 808452,6 | 808452,6 | ||

| 2. Грошові надходження: 2.1.Надходження від реалізації | 1503670 1503670 | 1526225 1526225 | ||

| 3.Витрата коштів: 3.1.Закупівля матеріалів 3.2.Витрати по оплаті праці 3.3.Комерційні витрати 3.4. Управлінські витрати 3.4.Общепроизвод. витрати 3.5. Сплата податків 3.6. Дивіденди 3.6. Інвестиції | 1958559,56 745393,5 111514 115599,1 203625,25 210120,1 29115,2 10692,414 532500 | 1971369 748393,5 114514 115599,1 203625,25 213683,5 32360,95 10692,414 532500 | +22555 +3000 +3000 0 0 +3563,4 +3245,75 | |

| 4. Сальдо грош. пост. і витрат | -454889,5 | -445144 | ||

| 5. Залишок грош. порівн. на кінець періоду | 353563 | 363308 | ||

Був проведений аналіз розробленого бюджету. Результати дослідження показали, що підприємство розвивається з позитивною тенденцією. Продукція рентабельна. Ніщо не говорить про несприятливий стан організації.

У даній главі були розроблені пріоритети майбутнього бюджетного періоду. Вони спрямовані на поліпшення якості випускає продукции, що, через модернізацію конструкції й дизайну моделі, використання новітніх видів матеріалів, застосовуваних при виготовленні меблів. Пріоритети також націлені на розширення масштабів виробництва завдяки впровадженню на підприємстві мініфабрики по виготовленню меблів на замовлення. Це дасть перевагу перед іншими підприємствами по відношенню таких факторів, як простота, зручність і надійність меблів. Саме наявність цих деталей додасть меблів додаткову цінність.

Була запропонована політика ціни з відшкодуванням витрат виробництва для просування даних моделей. Вона полягає в тім, що ціна визначається на нову продукцію з урахуванням фактичних витрат її виробництва й середньої норми прибутку на ринку або галузі. Дана стратегія дозволяє встановити досить прийнятні ціни для даної якості й дизайну, що дозволить збільшити попит покупців, які самі своєю купівельною спроможністю дадуть рекламу організації.

Розроблено зведений бюджет, у якому відбиті пріоритети. У ньому заплановано зростання обсягів виробництва, реалізації й цін на вдосконалену продукцію, що в результаті повинне призвести до підвищення виторгу від реалізації й чистого прибутку.

При проведенні аналізу розробленого бюджету за 1 квартал було виявлено, що обсяг продажів підвищився на 22555 грн. У ході факторного аналізу визначено, що обставинами цього стали позитивні відхилення ціни й обсягу реалізації. Це свідчить про правильні розрахунки, проведених у процесі розробки зведеного бюджету.

Розраховано силу впливу операційного важеля, вона дорівнює 3,4. Це показує, що при збільшенні фізичного обсягу продажів на 1% приводить до збільшення валового прибутку на 3,4%. При збільшенні виторгу від реалізації сила впливу операційного важеля убуває. У цьому випадку доцільно відзначити, що чутливість фінансових результатів підприємства від змін ринкової понизилася, а фінансова стійкість організації відповідно покращилася.

ВИСНОВКИ

У дипломній роботі було проведене дослідження різних підходів до визначення «бюджетування». Установлено, що наявність широкого діапазону думок щодо сутності бюджетування найчастіше продиктований або не знанням загальної методології створення даного процесу, його завдань, і результатів, які можна одержати в процесі впровадження цих технологій, або спробою впровадити закордонні методики без адаптації їх до українських умов господарювання. У багатьох випадках це приводить до проблем впровадження даного інструмента керування в українських організаціях.

У ході розгляду організації процесу бюджетування виявлено, що бюджетний процес являє собою замкнуте коло фінансового керування, тобто завершення аналізу виконання бюджету поточного року повинне збігатися за часом з розробкою бюджету наступного періоду. Це дозволяє підприємству здійснювати чіткий контроль фінансових ресурсів підприємства, що важливо для виходу з фінансової кризи.

Досліджена технологія бюджетування на підприємстві, у ході чого встановлене, що єдиної моделі побудови бюджету не існує - для кожного конкретного підприємства вона буде індивідуальною. Це пов'язане з тим, що структура бюджетування залежить від того, що є предметом складання бюджету; розміру організації; ступеня, у якій процес формування бюджету інтегрований з фінансовою структурою організації.

Розкрито особливості бюджетування в Україні й закордонних країнах. Було виявлено, що як управлінська технологія воно на Заході застосовується вже біля півтора десятка років. Останнім часом і в нас в Україні значно виріс інтерес до бюджетування. Але застосування західних методів бюджетного керування для багатьох українських підприємств не представляється можливим у силу ряду об'єктивних причин (більші інвестиційні витрати в програмно-технічні засоби автоматизації обліку й контролю, відсутність кваліфікованого управлінського персоналу, слабка законодавча база й ін.). Необхідна розробка технологій, що враховують специфіку перехідного періоду російської економіки.

Оцінено рівень розвитку бюджетування на підприємстві.

Установлено, що, як і в інших українських підприємствах дотепер бюджетне планування залишається слабким місцем управління організацією. Незважаючи на немаловажну роботу, що вже пророблена в області бюджетування, існує ряд ще недостатньо розроблених питань, над якими в цей час працюють фахівці.

Досліджено збутову діяльність.

Результати аналізу показали, що щороку на підприємстві спостерігається стабільне збільшення обсягу продажів, але серед асортиментів, виробленої продукції є моделі меблів, у яких рівень попиту залишився на колишньому рівні або навіть понизився. Також дані види продукції мають низьку рентабельність у порівнянні з іншими. Даний факт не дає можливість діставати додатковий прибуток організації.

Розроблено пріоритети нового бюджетного періоду.

Вони спрямовані на поліпшення якості випускаємої продукції, що, через модернізацію конструкції й дизайну моделі, використання новітніх видів матеріалів, застосовуваних при виготовленні меблів. Пріоритети також націлені на розширення масштабів виробництва завдяки впровадженню на підприємстві мініфабрики по виготовленню меблів на замовлення.

Розраховано ціни для моделей, у яких впроваджені пріоритети. Даними розрахунками обґрунтовуються зміни попередніх цін.

Запропоновано політику ціни з відшкодуванням витрат виробництва для просування даних моделей меблів. Установлено, що вона дозволяє встановити досить прийнятні ціни для даної якості й дизайну, що дозволить збільшити попит покупців. Відповідно до впроваджених пріоритетів був розроблений зведений бюджет підприємства на 2008 рік, у якому запланований зростання обсягів виробництва, реалізації й цін на вдосконалену продукцію, що в результаті повинне привести до підвищення виторгу від реалізації

При проведенні аналізу розробленого бюджету за 1 квартал, було виявлено, що обсяг продажів підвищився на 22555 грн. У ході факторного аналізу визначено, що обставинами цього стали позитивні відхилення ціни й обсягу реалізації. У цілому ж заплановані показники в бюджеті повністю реалізовані. Це свідчить про правильні розрахунки, проведених у процесі розробки зведеного бюджету.

Всі дослідження, проведені в дипломній роботі, обґрунтовують необхідність впровадження механізму бюджетного планування в практику українських підприємств як універсального інструмента керування. Тому що бюджетування здатне забезпечувати довгострокову конкурентоспроможність компанії за рахунок підтримки функції лідера в зниженні витрат, у прийнятті оптимальних управлінських рішень, підвищенні якості бізнес-процесів, і досягненні стратегічних цілей виходячи з обмеженого набору засобів і ресурсів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. – 584с.

2. Білобловський С.В. Модель бюджетування операційних витрат на підприємстві (на прикладі автотранспортного підприємства) (Частина 1) // Економіка. Фінанси. Право.- 2004.- № 8.- C.7-15.

3. Білобловський С.В. Модель бюджетування операційних витрат на підприємстві (на прикладі автотранспортного підприємства) (Частина 2) // Економіка. Фінанси. Право.- 2004.- № 9.- C.18-25.

4. Бланк И.А. Финансовый менеджмент: Учебный курс. - М.: Ника-Центр, 1999. - 528с.

5. Бородина Е.И. Финансы предприятий. – М.: Банки и биржи, ЮНИТИ, 1995. – 208с.

6. Бочаров В.В. Внутрифирменное финансовое планирование и контроль. – СПб.: Изд-во СПбГУЭФ, 1999. – 339с.

7. Бочаров В.В. Коммерческое бюджетирование. – СПб.: Питер, 2003. – 368с.

8. Бочаров В.В. Финансовое моделирование. – Спб.: Питер, 2000. – 487с.

9. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс. Пер. с англ. – СПб.: Экономическая школа, 1997. – 542с.

10. Бухалков М.И. Внутрифирменное планирование. – М.: ИНФРА-М, 2000. - 400 с.

11. Васильев А.А. Бюджетирование промышленных предприятий/ Ресурсы Интернета: - http://cis2000.ru/publish/books/book_16/ch_1.shtml.

12. Васильев В. Зачем нам бюджетирование?/Ресурсы Интернета: - http://www/metacom/ru//fanera/PRESSA/rf/htm#op/

13. Вініченко М.М. Визначення цільової функції бюджетування // Фінанси України. - 2005.- № 6.- C.107-134.

14. Герчикова И.Н. Менеджмент: Учебник. – М.: Банки и биржи, ЮНИТИ, 1997. – 501с.

15. Глазун О.И. Особенности реализации принципов внутрифирменного бюджетирования в системе управления финансами предприятия // Проблеми і перспективи розвитку банківської системи України. Т. 7: Збірник наукових праць: Наукове видання. - Суми: Мрія-1 ЛТД; УАБС, 2003.- 320c.

16. Годин А.М. Бюджет и бюджетная система. – М.: Издательский дом Дашков и К, 2001. - 276с.

17. Дрозбина Л.А. Финансы. – М.: ЮНИТИ, 2002. – 527с.

18. Дроченко О.Б. Принципы эффективного бюджетирования.// Финансовый директор. – 2002. - №5 – с.56-65.

19. Зятковський І.В. Бюджетування як основа впровадження контролінгу на підприємстві // Актуальні проблеми економіки. - 2003.- № 4.- C.48-52.

20. Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме. – М.: Финансы и статистика, 1997. – 248с.

21. Кандратьев В. Бюджетирование: с чего начать?/Ресурсы Интернета:- http://www/goap/ru/biblio/corpfin/guide/pv_014.htm.

22. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999. – 512с.

23. Ковалёв В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2002. – 560с.

24. Ковалев В.В. Финансы. – М.: ПБОЮЛ, 2001. - 640с.

25. Колесников С. Бюджетирование/ Ресурсы Интернета: - http://www.osp.ru./2000/04/0170.htm

26. Колесников С.Н. Бюджетирование: теория, реальность и реализация/Ресурсы Интернета: - http://www/econprofi/ru/articles/hp?where =en&what=067/

27. Колчина Н.В. Финансы предприятий. – М.:ЮНИТИ-ДАНА, 2001. – 326с.

28. Кот. А.Д. Филлипов В.Е. Организация процесса бюджетирования в крупных компаниях. // Менеджмент в России и за рубежом. - 2003. - №4. – с.82-89.

29. Кочнев А. Что такое бюджетирование?/Ресурсы Интернета:- http://www/acont/ru/Environ/wa/Main?!level1=library.

30. Кузьмін О.Є., Мельник О.Г. Побудова бюджетів в організації // Фінанси України. - 2005.- № 7.- C.136-147.

31. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. – М.: Изд-во Проспект, 2003. – 264с.

32. Мамчур Р.М. Впровадження сучасної системи бюджетування у вітчизняних підприємствах // Економіка АПК.- 2006.- № 4.- C.81-87.

33. Методические рекомендации по реформе предприятия (организации). – Приказ Министерства экономики РФ от 01.10.97г.

34. Момрак О.Н. Бюджетирование как прогрессивный способ повышения эффективности работы предприятий // Економіка. Фінанси. Право.- 2003.- № 8.- C.17-19.

35. Онищенко С. Бюджетування в системі фінансового управління підприємством // Бухгалтерський облік і аудит.- 2006.- № 6.- C.42-52.

36. Онищенко С.В. Упровадження бюджетування на вітчизняних підприємствах // Фінанси України. - 2003.- № 4.- C.45-51.

37. Осипова Л.В. Синяева И.М. Основы коммерческой деятельности. – М.: Банки и биржи, ЮНИТИ, 1997. – 324с.

38. Партин Г.О. Бюджетування у системі управління витратами підприємства // Фінанси України. - 2003.- № 5.- C.50-54.

39. Поляк Г.Б. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ-ДАНА. - 2003. – 512с.

40. Поукок М.А., Тейлор А.Х. Финансовое планирование и контроль. Пер с англ. – М.: ИНФРА–М, 1996. – 438с.

41. Романовский М.В. Финансы, денежное обращение и кредит. – М.: Юрайит, 2003. - 575с.

42. Савина В.С. Оценка эффективности и достоверности хозяйственной деятельности. – М.: Экономика, 1991. – 252с.

43. Савчук В.П. Финансовый менеджмент предприятий: практические вопросы с анализом деловых ситуаций. – Киев: Издательский дом “Максимум”, 2001. – 356с.

44. Салтыкова Г.А. Финансовое планирование и анализ движения денежных потоков. – СПб.: Изд-во СПбГУЭФ, 1999. – 423с.

45. Салыга С.Я., Костанян Г.А., Василичев Д.В. Управление эффективностью работы хозяйствующих субъектов. - Запорожье: ЗГИА, 2001. -264с.

46. Самочкин В.В. Калюкин А.А. Бюджетирование как инструмент управления промышленным предприятием (на примере АК «Тумашзавод»). // Менеджмент в России и за рубежом. – 2000. - №2. – с. 89-93.

47. Самочкин В.Н., Пронин Ю.Б., Логачева Е.Н. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2000. – 549с.

48. Самсонова Н.Ф. Финансовый менеджмент. – М.: Финансы, ЮНИТИ,2002.-495с.

49. Самсонова Н.Ф. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2002. - 302с.

50. Семенов Г.А., Панкова М.О., Семенов А.Г. Економіка підприємства: Навч. посіб.: Вид.2-ге, перероб. та доп.. -К.: ЦНЛ, 2005. -328с.

51. Семенов Г.А., Станчевський В.К., Панкова М.О., Семенов А.Г., Гребінець К.М. Організація і планування на підприємстві: Навч. посіб., - К., ЦНЛ, 2006. -528с.

52. Семенов Г.А., Станчевський В.К., Панкова М.О., Семенов А.Г., Гребінець К.М. Організація і планування на підприємстві: Навч. посіб., - К., ЦНЛ, 2006. -528с.

53. Смачило В.В. Особливості бюджетування на основі виділення центрів обліку та відповідальності // Актуальні проблеми економіки. - 2004.- № 4. - C.148-155.

54. Солнцев И.В. Общая схема постановки бюджетирования на предприятии // Финансовый менеджмент. – 2003. - №3. – с.23-42.

55. Стоянова Е.С. Финансовый менеджмент: российская практика. – М.: Финансы и статистика,1997. – 268с.

56. Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.: Изд-во «Перспектива», 1998. – 656с.

57. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: краткий профессиональный курс. – М.: Перспектива, 1998. – 239с.

58. Тренев Н.Н. Управление финансами: Учебное пособие. – М.: Финансы и статистика, 1999. – 496с.

59. Федик П., Демчишин О., Заклекта О. Людський фактор у впровадженні бюджетного планування вітчизняних підприємств // Україна: аспекти праці. - 2005.- № 5.- C.47-51.

60. Фролов Е.А., Рабынина Ю.Б., Олейник М.А. Основы коммерческого бюджетирования в условиях рыночной экономики // Економіка. Фінанси. Право.- 2004.- № 3.- C.24-27.

61. Фролов Є.А., Рабинина Ю.Б., Олейник М.А. Учет рисков в процессе бюджетирования // Економіка. Фінанси. Право. - 2004.- № 8.- C.15-17.

62. Хорн Дж. В. Основы управления финансами. – М.: Финансы и статистка, 1996. – 398с.

63. Хотомлянський О., Черната Т. Створення фондів оплати праці на основі бюджетного планування структурних підрозділів підприємства// Економіка України. - 2005.- № 10.- C.53-58.

64. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002. – 423с.

65. Циба Т.Є. Особливості і механізм стратегічного планування // Актуальні проблеми економіки.- 2006.- № 2.- C.159-173.

66. Чаусов В., Ашкинадзе А. Критерии оценки системы бюджетирования/Ресурсы Интернета: - http://www.iso.ru/cgi-bun/main/ public/cgi.

67. Чистяк Л.В., Касьян О.В. Тенденции развития и перспективы бюджетирования в отечественной практике // Економіка. Фінанси. Право. - 2005.- № 9.- C.11-13.

68. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. – М.: ИКЦ “Март”; Ростов-на-Дону: “Март”, 2003.-592с.

69. Управление оборотными средствами/ Салыга С.Я., Нестеренко Н.В., Василичев Д.В. Салыга К.С./Под ред. проф. Салыги С.Я. -Запорожье: ЗЦНТЭИ, 2004.-232с.

ДОДАТОК 1

Етап 1. Підготовка первинного проекту бюджету продажів

|

|

| |||

|

періодів по обсязі й собівартості реалізації

|

Етап 2. Підготовка первинного проекту операційного бюджету

|

|

|

![]() продажів

продажів

| |||

|

|

![]()

![]()

![]() Проект операційного бюджету

Проект операційного бюджету

Проекти виробничих

Проекти виробничих

програм Розрахункові дані по: Проекти

(величина й структура випуску складським витратам, кошторисів

![]() у розрізі по видах продукції) цільовим складським залишкам, админист- заготівельним витратам ративных

у розрізі по видах продукції) цільовим складським залишкам, админист- заготівельним витратам ративных

затарт

|

|

|

Етап 3. Підготовка проекту інвестиційного бюджету

|  |  | |||

![]() Інвестиційний Проект операційного Розрахункові

Інвестиційний Проект операційного Розрахункові

![]() бюджет бюджету

інвестиційні потреби

бюджет бюджету

інвестиційні потреби

у рамках «бюджету в рамках операційного бюджету

|

|

|

|

Етап 4. Підготовка проекту фінансового бюджету

Проект

|

![]()

|

бюджету

бюджету

|

Етап 5. Коректування зведеного бюджету при рішенні проблеми фінансового дефіциту. Представлення погодженого проекту зведеного бюджету.

![]()

|

|

|

|

|

|

|

Проект зведеного бюджету на затвердження першим

віце-президентом по економіці

Етап 6. Остаточне прийняття проекту зведеного бюджету

ДОДАТОК 2

Ієрархія процесів бюджетування

Відгук

На дипломну роботу студента факультету економіки та менеджменту

Спеціальність 7.050104 ”Фінанси”

Ревуцька Світлана Олександрівна

(Прізвище, ім'я, по-батькові)

Тема Бюджетування на підприємстві (на прикладі ТОВ „Енергоресурси – 7”

1. Відповідність теми та змісту дипломної роботи вказаному завданню

Тема дипломної роботи повністю розкрита, поставлені завдання виконані___

_____________________________________________________________

2. Характеристика рівня теоретичної підготовки, знань та навичок студента

При написанні дипломної роботи студент виявив достатній рівень теоретичних знань, який дозволив провести дослідження відповідно темі____

_____________________________________________________________

3. Оцінка самостійності виконання дипломної роботи

Робота виконана самостійно, згідно розробленого плану у встановлений термін________________________________________________

4. Характерні елементи дипломної роботи, висновки та рекомендації

В дипломній роботі наведено аналіз теоретичних аспектів, аналіз стану підприємства на основі якого робляться висновки та рекомендації щодо поліпшення стану підприємства_______________________________________ __________________________________________________________________

Похожие работы

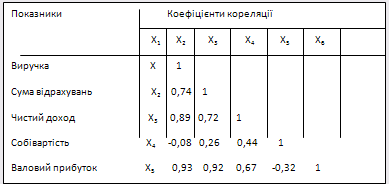

... є відрахування до резервного (страхового) фонду підприємницьких структур, який регулюється в Україні діючим законодавством і має суто цільове призначення. Так, за звітними даними підприємств нафтопереробної промисловості, ми спостерігаємо відрахування до резервного фонду у 2003 році 0,5%(127,8: 25410,5) на підприємстві "Нафтохімік Прикарпаття" і на "Херсонському нафтопереробному комплексі" у 2001 ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев