Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

Показатели оценки финансового состояния предприятия

Коэффициент рентабельности основных средств и прочих внеоборотных активов

Диагностика финансового состояния предприятия ООО «СОЮЗ-К»

Анализ финансового положения ООО «Союз-К»

Анализ ликвидности и финансовой устойчивости ООО «Союз-К»

Анализ рентабельности и расчет показателей деловой активности (оборачиваемости) ООО «Союз-К»

Анализ кредитоспособности и прогноз вероятности банкротства ООО «Союз-К»

Рекомендации по улучшению финансового состояния ООО «СОЮЗ-К»

Расширение ассортимента услуг, как источник получения дополнительной прибыли ООО «Союз-К»

Навигация

Рекомендации по улучшению финансового состояния ООО «СОЮЗ-К»

Антикризисное управление и диагностика финансового состояния предприятия

109030

знаков

21

таблица

7

изображений

3. Рекомендации по улучшению финансового состояния ООО «СОЮЗ-К»

3.1 Разработка рекомендации по улучшению финансового состояния предприятия ООО «Союз-К»

За анализируемый период предприятие показало стабильное, устойчивое финансовое состояние, имеющее тенденцию в сторону повышения. Повысились показатели рентабельности, платежеспособности, оборота материальных средств. Данный факт свидетельствует об успешном развитии предприятия и его кредитоспособности.

Финансовый анализ результативности финансово-экономической деятельности предприятия позволяет отметить положительную динамику в показателях прибыльности и рентабельности. Экономический анализ деятельности ООО «Союз-К» позволяет отметить следующие положительные моменты:

- значительное увеличение валюты баланса;

- высокие показатели коэффициентов ликвидности;

- увеличение показателей прибыльности;

- повышение рентабельности финансово-экономической деятельности.

По оценке результатов финансового анализа можно предложить несколько вариантов улучшения финансового состояния:

1)для дальнейшего улучшения структуры имущества необходимо добиваться большего снижения доли дебиторской и кредитной задолженности с помощью надежных, с финансовой точки зрения, партнеров;

2) внедрение нового оборудования, которое позволит, с одной стороны, снизить себестоимость работ по строительству, использовать современные материалы, отличающиеся большей долговечностью;

3) имея стабильный спрос рынке недвижимости, низкий уровень постоянных затрат, высокую оборачиваемость активов, необходимо активизировать производственную деятельность и увеличить объем строительства и оказываемых услуг;

4) в связи с увеличением объема строительства и услуг в сфере недвижимости, расширить канала снабжения и сбыта, привлекая дополнительный круг потребителей.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли, в планируемом году, целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяют на переменные и постоянные.

Приведенные ниже расчеты позволяют определить так называемый «эффект производственного рычага». «Эффектом производственного рычага» называют такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

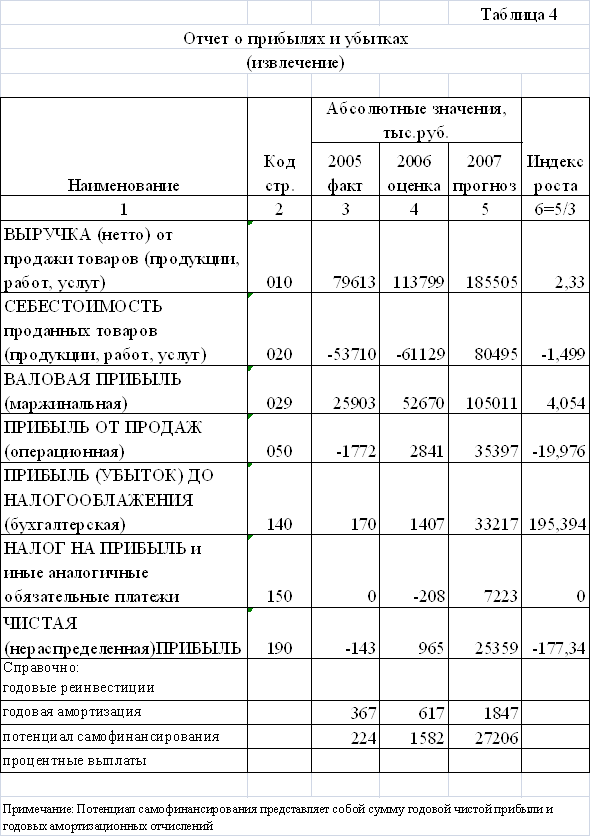

Известно, выручка от реализации продукции в 2008 году составила 942755 тыс. рублей. Таким образом, при суммарных затратах в 127634 тыс. рублей, прибыль равна 269143 тыс. рублей (942755 – 673612). Если в 2007 году выручка от реализации продукции увеличится на 10 %, что составит 1037030,5 тыс. рублей ![]() , то переменные затраты вырастут также на 10 % и будут равны 670321,113 тыс. рублей

, то переменные затраты вырастут также на 10 % и будут равны 670321,113 тыс. рублей ![]() . Постоянные затраты при этом остаются неизменными, т.е. 42826,91 тыс. рублей. В этом случае суммарные затраты составят 713148,023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 %

. Постоянные затраты при этом остаются неизменными, т.е. 42826,91 тыс. рублей. В этом случае суммарные затраты составят 713148,023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 % ![]() .

.

Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 24 %.

Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат.

Так, если переменные затраты увеличатся на 10 % (670321,113, тыс. рублей), а постоянные затраты на 2 % - 43683,45 тыс. рублей ![]() , то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683,45).

, то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683,45).

Прибыль при этом определяется в сумме 63049,6 тыс. рублей (1037030,5- 714004,56) и, следовательно, возрастет по сравнению с прошлым годом на 22 % ![]() , а не 24 %.

, а не 24 %.

Таким образом, очевидно, что по мере возрастания постоянных затрат, при прочих равных условиях, темпы прироста прибыли сокращаются.

Произведенные расчеты позволяют определить силу воздействия производственного рычага. Для этого следует из общей суммы выручки от реализации продукции исключить переменные затраты, а результат разделить на сумму прибыли.

В нашем случае сила воздействия производственного рычага в 2007 году равна 1,24 ((942755 тыс. руб. – 609328,83 тыс. руб.): 269143 тыс. руб.).

Показатель «эффекта производственного рычага» имеет важное значение. Если выручка от реализованной продукции возрастет, например, на 8 %, то, пользуясь этим показателем, можно определить, что прибыль увеличится на 10% (8 % * 1,2).

В случае снижения выручки от реализации продукции на 5 % прибыль увеличится на 6 % (5 % * 1,2).

Увеличение выручки от реализации продукции на 10 % влечет рост прибыли на 24 %, что и было рассчитано ранее.

Исходя из силы воздействия производственного рычага, можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при измененной сумме выручки от реализации продукции, тем сильнее воздействие производственного рычага. Однако это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли.

В связи со сложившимися экономическими и политическими условиями в нашей стране, для того чтобы выжить, предприятию необходимо проявлять инициативу, предприимчивость и бережливость. Залогом выживаемости и основой стабильного положения предприятия ООО «Союз-К» служит его финансовая устойчивость, эффективное производство. Успех дела также обеспечивает квалифицированное руководство, которое располагает полной информацией о финансовом состоянии и хозяйственной деятельности организации и способно прогнозировать ее дальнейшее развитие.

Похожие работы

... показателей (коэффициентов) - расчет отношений между отдельными элементами различных форм отчетности и определение их взаимосвязей. Большинство методов диагностики финансового состояния организаций основано на расчетах и анализе различных финансово-экономических коэффициентов, выявлении влияния производственно-хозяйственной деятельности организаций на их значение и взаимосвязи. В результате ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев