Навигация

Аналіз використання фонду оплати праці

58920

знаков

10

таблиц

0

изображений

6. Аналіз використання фонду оплати праці

Вивчення витрат на заробітну плату починають з попередньої оцінки використання фонду оплати праці у цілому по підприємству, у тому числі в розрізі окремих категорій персоналу підприємства. Економія (перевитрати) фонду оплати праці виявляється зіставленням фактично нарахованого фонду оплати праці з плановим. Аналіз здійснюється по формі, представленій в табл. 7.

Таблиця 7

Аналіз засобів на оплату праці

| № п/п | Показники | План | Факт | Відхилення | |

| Абсо-лютне | відно-сне | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Середньооблікова чисельність – усього у т.ч. ПВП з них робітників керівників спеціалістів службовців | ||||

| 2 | Фонд оплати праці – усього, у т.ч. ПВП з них робітників керівників спеціалістів службовців | ||||

| 3 | Фонд основної заробітної плати – усього у т.ч. ПВП з них робітників керівників спеціалістів службовців | ||||

| 4 | Фонд додаткової заробітної плати – усього у т.ч. ПВП з них робітників керівників спеціалістів службовців | ||||

| 5 | Середньорічна заробітна плата у т.ч. ПВП з них робітників керівників спеціалістів службовців | ||||

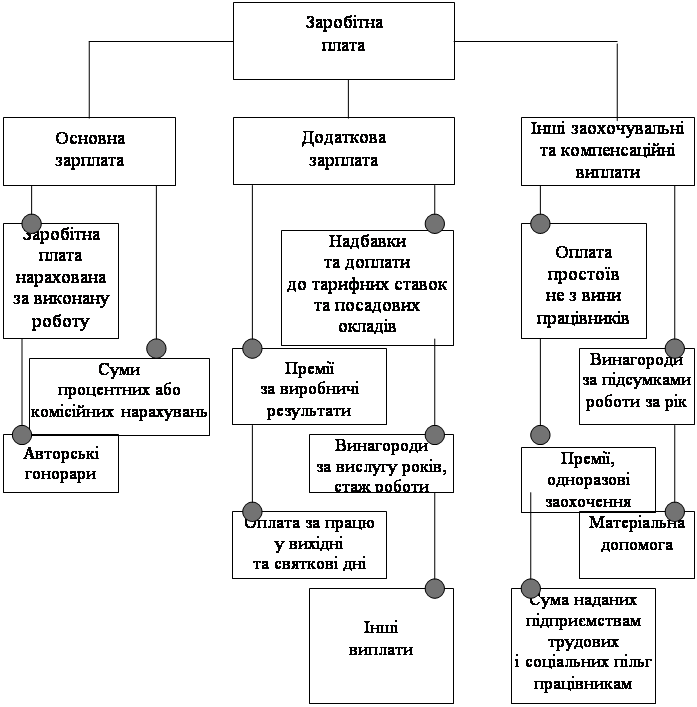

Далі аналізується склад і структура фонду оплати праці по елементах виплат (табл. 8).

Таблиця 8

Структура фонду оплати праці

| Показники | Базовий рік | Звітний рік | ||

| сума, тис.грн. | питома вага,% | сума, тис.грн. | питома вага, % | |

| Фонд оплати праці штатних працівників всього, у т.ч.: | 16342,0 | 100 | 17244,0 | 100 |

| Фонд основної заробітної плати | 11308,6 | 69,2 | 11794,9 | 68,4 |

| Фонд додаткової заробітної плати, всього | 5033,4 | 30,8 | 5449,1 | 31,6 |

| з нього: надбавки та доплати до тарифних ставок та посадових окладів: | 343,2 | 2,1 | 379,4 | 2,2 |

| бригадирам за керівництво бригадою | 65,4 | 0,4 | 69,0 | 0,4 |

| за суміщення професій | 196,1 | 1,2 | 224,2 | 1,3 |

| за роботу у нічний час | 81,7 | 0,5 | 86,2 | 0,5 |

| Премії за виробничі результати | 1814,0 | 11,1 | 2034,8 | 11,8 |

| Винагорода за вислугу років, стаж роботи | 65,3 | 0,4 | 86,2 | 0,5 |

| Оплата за працю у вихiднi та святкові дні | 32,7 | 0,2 | 17,2 | 0,1 |

| Оплата виконання державних або громадських обов'язків | 147,1 | 0,9 | 120,7 | 0,7 |

| Оплата щорічних i додаткових відпусток | 1405,4 | 8,6 | 1500,2 | 8,7 |

| Виплати в порядку компенсації втрати заробітної плати згідно чинного законодавства: у зв’язку з порушенням терміна її виплати внаслідок зростання споживчих цін iншi виплати | - 261,5 | - 1,6 | - 258,7 | - 1,5 |

| Заохочувальні та компенсаційні виплати, всього | 964,2 | 5,9 | 1051,9 | 6,1 |

| з них: матеріальна допомога | 98,1 | 0,6 | 120,7 | 0,7 |

| соціальні пільги, що носять індивідуальний характер | 65,4 | 0,4 | 69,0 | 0,4 |

| винагороди за підсумками роботи за рік | 784,4 | 4,8 | 827,7 | 4,8 |

| Іншi виплати | 16,3 | 0,1 | 34,5 | 0,2 |

Наведені у табл. 7 данi дозволяють проаналізувати структуру фонду оплати праці; питому вагу основної i додаткової заробітної плати, їх елементів i прослідити ці показники в динаміці.

Аналіз наведених даних свідчить про те, що при зростанні обсягу виробництва на 2,1 % фонд оплати праці збільшився на 5,5 %. Таке співвідношення свідчить пор неефективну організацію оплати праці на підприємстві. В таких випадках зростають витрати на оплату праці в собівартості продукції, зарплатомісткість продукції, що приводить до зменшення прибутку i рентабельності.

Після аналізу загальної суми фонду оплати праці i його структури слід оцінити вплив на розмір ФОП змiни чисельності персоналу (∆ФОПч) i середньої заробітної плати (∆ФОПсз).

∆ФОПч = Ч1 × СЗ0 – Ч0 × СЗ0;

∆ФОПсз = Ч1 × СЗ1 – Ч1 × СЗ0;

де Ч1, Ч0 –– чисельність персоналу у звітному і базовому періодах;

СЗ1,СЗ2 –– середня заробітна плата працюючих у звітному і базовому періодах.

Загальне відхилення фонду оплати праці у звітному періоді у порівнянні із базовим становить 902 тис. грн. (17244 – 16342).

∆ФОПч = 3600 × 4441 – 3680 × 4441 = – 354,4 (тис. грн.)

∆ФОПсз = 3600 × 4790 – 3600 × 4441 = 1256,4 (тис. грн.)

Таким чином зниження чисельності персоналу привело до зменшення фонду оплати праці на 2,2 %, підвищення середньої заробітної плати до його росту на 7,7 %. В результаті суми дії двох факторів фонд оплати праці збільшився на 5,5 %.

В процесі аналізу ефективності використання засобів на оплату праці необхідно оцінити динаміку середньої заробітної плати i співвідношення темпів її зростання i зростання продуктивності праці (табл. 9). Для забезпечення розширеного виробництва потрібно, щоб темпи росту продуктивності праці випереджати темпи росту його оплати.

Таблиця 9

Аналіз співвідношення продуктивності праці

i середньої заробітної плати

| Показники | Факт базового року | Факт звітного року | Абсолютне вiдхиленя | Темпи росту, % |

| Середньорічна заробітна плата промислово-виробничого персоналу, грн. | 4441 | 4790 | 349 | 107,8 |

| Продуктивність праці промислово-виробничого персоналу, грн./чол. | 32940 | 33570 | 630 | 101,9 |

Продуктивність праці за період, що розглядається, зросла на 1,9 % в той час як темп приросту заробітної плати становить 7,8 %, що підтверджує наведені вище висновки про неефективність використання фонду оплати праці на підприємстві.

В умовах інфляції при аналізі індексу реальної середньої заробітної плати необхідно враховувати індекс інфляції (Iі) за період, що аналізується.

![]() ,

,

де Ізпр –– індекс росту реальної заробітної плати;

Іі –– індекс інфляції;

СЗ1, СЗ0 –– середня заробітна плата працівників за звітний і базовий періоди.

Наприклад, якщо за період, що розглядається, індекс інфляції становить 102 %, тоді темп росту реальної заробітної плати буде дорівнювати:

![]() ,

,

тобто реальна заробітна плата знизилась на 0,1 %.

Після загального аналізу використання фонду оплати праці по підприємству подібний аналіз здійснюється по його структурних підрозділах. Особливу увагу треба приділити порівняльному аналізу середньої заробітної плати працюючих, в тому числі і по категоріях в розрізі структурних підрозділів підприємства.

Для оцінки ефективності використання засобів на оплату праці застосовуються також такі показники, як обсяг товарної продукції в діючих цінах, сума прибутку на 1 грн. заробітної плати й ін. У процесі аналізу варто вивчити динаміку цих показників (табл. 10).

Таблиця 10

Аналіз показників використання фонду оплати праці

| Показники | Факт базового року | Факт звітного року | Абсолютне вiдхилення | Темпи росту, % |

| 1. Сума чистого прибутку на 1 грн. зарплати, грн. | 0,52 | 0,51 | -0,01 | 98,1 |

| 2. Виробництво товарної продукції на 1 грн. зарплати, грн. | 5,64 | 5,40 | -0,24 | 95,7 |

Наведені данi також свідчать про зниження ефективності використання фонду оплати праці.

Похожие работы

... 17. Чи є в нашій фірмі працівники (аудитори), які, на Ваш погляд, зможуть професійно провести аудит, зробити об`єктивні висновки щодо звітності та обліку (вкажіть хто) __________________________________________________________________________________________________________________________________________________________________________________________________ 18. Чи є в нашій фірмі працівники ...

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев