Навигация

Аналіз продуктивності праці

58920

знаков

10

таблиц

0

изображений

5. Аналіз продуктивності праці

У системі узагальнюючих показників ефективності виробництва продуктивності праці належить особлива роль. З одного боку, вона характеризує досягнутий рівень розвитку матеріально-технічної бази виробництва, ефективність використання трудового потенціалу і досягнень науково-технічного прогресу, а з іншого боку –– продук-тивність праці є основою росту національного доходу, реальних доходів населення і соціального розвитку країни.

Реальне підвищення продуктивності праці виявляється в зниженні трудомісткості окремих видів продукції, що забезпечується впровадженням у виробничий процес досягнень науково-технічного прогресу. Науково-технічний прогрес сприяє безперервному і якісному удосконалюванню всіх трьох елементів процесу виробництва: засобів праці, предметів праці і робочої сили, а також методів їх з'єднання, тобто різних форм наукової організації виробництва і праці.

Для оцінки продуктивності праці використовують натуральний, вартісний i трудовий методи її вимірювання.

При використанні натурального i вартісного методів розраховують середньогодинний, середньоденний i середньорiчний виробіток продукції одним робітником. Також розраховується середньорічний виробіток продукції на одного працівника промислово-виробничого персоналу у вартісному виразі. Трудовий метод передбачає визначення витрат часу на виробництво одиниці продукції певного виду (трудомісткості продукції).

Аналіз продуктивності праці здійснюється в наступному порядку:

аналізується рівень і динаміка планових і фактичних показників продуктивності праці –– вироблення продукції на одного працюючого ПВП і на одного робітника, трудомісткості продукції;

визначається вплив продуктивності праці на виконання плану виробництва;

визначається вплив найважливіших факторів на ріст продук-тивності праці.

Аналіз продуктивності праці починають з загального аналізу змiни її рівня i динаміки (табл. 4).

Таблиця 4

Аналіз продуктивності праці

| Показники | Базо-вий рік | Звітний рік | Абсолютне вiдхилення факту звітного року від | Темпи росту факту звітного року у % до | ||||

| план | факт | |||||||

| факту базового року | плану | факту базового року | плану | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1. Товарна продукція, тис. грн. | 92114 | 93050 | 94040 | 1896 | 990 | 102,1 | 101,1 | |

| 2. Середньоспискова чисельність, чол.: промислово-вироб-ничого персоналу робітників | 3680 2797 | 3630 2796 | 3600 2801 | – 80 4 | – 30 5 | 97,8 100,1 | 99,2 100,2 |

|

| 3. Річна продуктив-ність праці, тис.грн./чол.: одного працюючого одного робітника | 25,04 32,94 | 25,63 33,28 | 26,12 33,57 | 1,08 0,63 | 0,49 0,29 | 104,3 101,9 | 101,9 100,9 | |

Наведені данi свідчать про те, що у звітному періоді продуктивність праці зросла як у порівнянні з базовим рівнем (на 4,3 % у розрахунку на одного працюючого i на 1,9 % у розрахунку на одного робітника), так i у порівнянні із плановими даними (на 1,9 % i 0,9 % відповідно). Як видно із даних табл. 4 продуктивність праці одного працюючого зросла за рахунок збільшення обсягу товарної продукції i зменшення чисельності персоналу, а одного робітника –– за рахунок випереджаючого зростання обсягу продукції у порівнянні із збільшенням чисельності робітників.

Подальший аналіз продуктивності праці передбачає визначення кількісної оцінки впливу факторів на її величину.

Для аналізу впливу факторів на величину продуктивності праці можуть використовуватись різні факторні моделі.

Наприклад, продуктивність праці (ПП) може бути розрахована по формулі:

![]() ,

,

де V –– обсяг виробництва продукції;

Ч –– середньооблікова чисельність промислово-виробничого персоналу або робітників.

Для окремих цехів формула визначення продуктивності праці може бути представлена так:

![]()

де В –– обсяг виробництва продукції у натуральному виразі;

![]() –– середня оптова ціна продукції.

–– середня оптова ціна продукції.

При використанні цієї факторної моделі оцінка впливу факторів на зміну продуктивності праці від планового рівня здійснюється за формулами:

оцінка впливу обсягу виробництва (∆ППв):

;

;

оцінка впливу середньооблікова чисельності робітників (∆ППч):

![]() ;

;

оцінка впливу середньої оптової ціни (∆ПП![]() )

)

![]() ;

;

де Впл, Вф –– плановий, фактичний обсяг виробництва, нат. од.;

![]() ,

, ![]() –– планова, фактична ціна одиниці продукції, грн.;

–– планова, фактична ціна одиниці продукції, грн.;

Чпл, Чф –– планова, фактична чисельність робітників.

Для оцінки впливу факторів на рівень середньорічного виробітку робітника може використовуватися наступна модель:

РВ = Д × Р × ГВ,

де РВ –– річний виробіток одного робітника, грн../чол.;

Д –– кількість днів, відпрацьованих одним робітником;

Р –– середня тривалість робочого дня, год.;

ГВ –– годинний виробіток одного робітника, грн../чол.

Данi для розрахунку впливу факторів на середньорiчний виробіток робітників за наведеною моделлю представлені в табл. 5.

Таблиця 5

Вихідні данi для розрахунку впливу факторів

на середньорiчний виробіток робітників

| Показники | Звітний рік | Абсолютне відхилення | Темпи росту, % | |

| план | факт | |||

| 1. Продуктивність праці одного робітника, грн./чол. | 33280 | 33570 | 290 | 100,9 |

| 2. Кількість днів, відпрацьованих одним робітником | 227 | 220 | – 7 | 96,9 |

| 3. Тривалість робочого дня, годин | 7,93 | 7,89 | – 0,04 | 99,5 |

| 4. Середньогодинний виробіток одного робітника, грн./чол. | 18,49 | 19,34 | 0,85 | 104,6 |

Вплив кількості днів, відпрацьованих одним робітником (∆РВд), визначається по формулі:

∆РВд = Дф × Рпл × ГВпл – Дпл × Рпл × ГВпл

∆РВд = 220 × 7,93 × 18,49 – 227 × 7,93 × 18,49 = – 1022 (грн./чол.)

![]()

Вплив середньої тривалості робочого дня:

∆РВр = Дф × Рф × ГВпл – Дф × Рпл × ГВпл

∆РВр = 220 × 7,89 × 18,49 – 220 × 7,93 × 18,49 = – 163 (грн./чол.)

![]() .

.

Вплив годинного виробітку одного робітника (∆РВгв%):

∆РВгв = Дф × Рф × ГВф – Дф × Рф × ГВпл

∆РВгв = 220 × 7,89 × 19,34 – 220 × 7,89 × 18,49 = 1475 (грн./чол.)

![]()

Сумарний вплив факторів становить:

Σ∆РВі = – 1022 – 163 + 1475 = 290 (грн./чол.)

Σ∆РВі% = – 3,1 – 0,5 + 4,5 = 0,9 (%)

Наведені розрахунки свідчать про те, що на зміну середньорічного виробітку позитивний вплив оказав фактор збільшення середньогодинного виробітку (4,5 %), два інших фактори призвели до зменшення результативного показника.

Найважливішою задачею аналізу є вивчення факторів зміни виробітку, що поділяються на такі групи:

підвищення технічного рівня виробництва;

удосконалювання управління, організації виробництва і праці;

структурні зрушення у виробництві і інші.

Вплив цих факторів на продуктивність праці визначається на основі розрахунку відносної зміни чисельності працюючих за рахунок здійснення конкретних організаційно-технічних заходів по формулі:

.

.

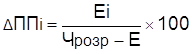

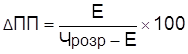

Приріст продуктивності праці під впливом усіх факторів у цілому визначається так:

,

,

де DППі –– приріст продуктивності праці за рахунок дії i-го техніко-економічного фактора, %;

Еi –– відносна економія чисельності працюючих за рахунок i-го фактора;

DПП –– приріст продуктивності праці в цілому, %;

Е –– відносне скорочення чисельності працюючих за рахунок дії усіх техніко-економічних факторів;

Чрозр –– розрахункова чисельність працюючих, що показує, яка чисельність працівників необхідна підприємству для виконання заданого обсягу виробництва при збереженні базового рівня виробітку.

Для оцінки ефективності використання трудових ресурсів використовується також показник –– прибуток на одного працюючого.

Трудомісткість одиниці продукції представляє собою відношення робочого часу до кількості виготовленої продукції у натуральному або умовно-натуральному вимiрi. Такий метод вимірювання продуктивності праці застосовується, коли підприємство виробляє однорідну продукцію. Цей метод широко використовується для оцінки продуктивності праці по підрозділах підприємства. Базою для оцінки фактичної трудомicткостi є її нормативне значення. Доцільно також здійснити аналіз динаміки трудомicткостi за ряд років, її постійне зниження свідчить про ефективну інвестиційну політику на підприємстві, впровадження новітніх технологій, підвищення рівня механізації i автоматизації виробничих процесів, удосконалення організації виробництва i праці. Крім того трудомісткість може бути розрахована з використанням вартісної оцінки обсягу виробництва i показує фонд робочого часу, що приходиться на 1 грн. виготовленої продукції.

Приклад зального аналізу трудомicткостi продукції наведений в табл. 6.

Таблиця 6

Аналіз трудомicткостi продукції

| Показники | Базовий рік | Звітний рік | Абсолютне вiдхилення факту звітного року від | Темпи росту факту звітного року у % до | ||||

| план | факт | |||||||

| факту базово-го року | плану | факту базового року | плану | |||||

| 1. Товарна про-дукція, тис. грн. | 92114 | 93050 | 94040 | 1896 | 990 | 102,1 | 101,1 | |

| 2. Відпрацьовано всіма робітниками, чол.-год. | 5006406 | 5033107 | 4861975 | –144431 | –171132 | 97,1 | 96,6 | |

| 3. Питома трудомісткість на 1 тис. грн. продукції, год. | 54,33 | 54,09 | 51,70 | – 2,63 | – 2,39 | 95,2 | 95,6 | |

| 4. Середнього-динний виробіток грн./чол. | 18,41 | 18,49 | 19,34 | 0,93 | 0,85 | 105,1 | 104,6 | |

Наведені данi свідчать, що трудомісткість у звітному році знизилась у порівнянні із попереднім роком на 4,8 %, а у порівнянні із планом –– на 4,4 %.

Між трудомісткістю продукції i середньогодинним виробітком існує залежність, яка виражається формулою:

![]() ,

,![]()

де ∆ТМ –– приріст трудомісткості продукції, %;

∆ГВ –– приріст середньогодинного виробітку, %.

По наведеним вище даним приріст фактичної трудомicткостi продукції у порівнянні з плановим буде дорівнювати:

![]() ,

,

у порівнянні із фактом базового року:

![]() .

.

В свою чергу приріст продуктивності праці під впливом змiни трудомicткостi визначається за формулою:

![]() .

.

За даними прикладу приріст продуктивності праці у порівнянні із плановими даними становитиме:

![]() ,

,

у порівнянні з фактом базового року:

![]()

Похожие работы

... 17. Чи є в нашій фірмі працівники (аудитори), які, на Ваш погляд, зможуть професійно провести аудит, зробити об`єктивні висновки щодо звітності та обліку (вкажіть хто) __________________________________________________________________________________________________________________________________________________________________________________________________ 18. Чи є в нашій фірмі працівники ...

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев