Навигация

Аналіз руху і стабільності робочої сили

58920

знаков

10

таблиц

0

изображений

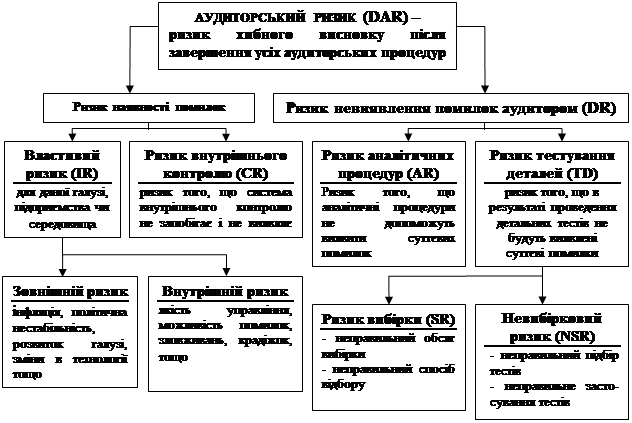

3. Аналіз руху і стабільності робочої сили

Зміна чисельності працівників підприємства за звітний період характеризується системою абсолютних і відносних показників.

Рівень інтенсивності руху працівників показують коефіцієнти обороту по прийому і вибуттю, загального обороту, коефіцієнт заміщення. Коефіцієнти стабільності і постійності кадрів характеризують ту частину працівників, які працюють на підприємстві певний період часу і характеризують сталість кадрів.

Коефіцієнт загального обороту робочої сили визначається відношенням суми числа працівників, прийнятих і звільнених за звітний період, до середньооблікової чисельності працівників.

Коефіцієнт заміщення дорівнює відношенню різниці між числом прийнятих і вибулих робітників до середньооблікової їх чисельності.

Коефіцієнт обороту по прийому визначається розподілом числа працівників, прийнятих за аналізований період, на середньооблікову чисельність працюючих.

Коефіцієнт обороту по вибуттю встановлюється розподілом числа вибулих працівників за досліджуваний період на середньооблікову чисельність працюючих.

Слід зазначити, що характеристика руху працюючих на основі коефіцієнтів обороту ще не розкриває причин вибуття. При аналізі руху робочої сили необхідно користуватися коефіцієнтом плинності, що виражається відношенням числа працівників, які пішли з підприємства за власним бажанням, з дозволу адміністрації і звільнених за порушення трудової дисципліни, до середньооблікової чисельності працюючих.

До можливих причин плинності відносять: зміну місця проживання, незадоволеність розмірами заробітку, незадоволеність професією, несприятливі умови і режим праці, віддаленість житла від місця роботи, використання не за фахом, відсутність можливості прасування по службі, несприятливі соціально-психологічні умови.

Важливим напрямком аналізу плинності варто вважати угруповання звільнившихся по статевовіковим ознакам, рівню механізації й автоматизації виробничих процесів і ін.

Крім показників зовнішнього руху робочої сили аналізуються і показники внутрішнього руху –– міжцехового, міжпрофесійного і кваліфікаційного. Коефіцієнт внутрішнього обороту розраховується відношенням чисельності працюючих, що прийняли участь у внутрішньому русі незалежно від числа змін в їх позиціях, до середньооблікової чисельності.

Показники руху робочої сили можуть розраховуватися як в цілому по підприємству, так і по окремих підрозділах. В процесі аналізу здійснюється порівняння показників звітного періоду із аналогічними показниками за ряд попередніх років, що дозволяє оцінити тенденцію їх зміни. Тенденція погіршення показників свідчить про посилення негативних явищ на підприємстві, які стосуються умов, оплати праці і т. ін., що потребує невідкладних заходів по їх усуненню.

Коефіцієнт постійності кадрів розраховується розподілом чисельності працівників, що знаходяться в списках підприємства протягом усього року (з 1 січня по 31 грудня включно), до середньої чисельності працівників.

Коефіцієнт стабільності кадрів характеризує частку працівників, що мають стаж роботи на підприємстві п’ять або більше років в загальній сукупності працюючих.

4. Аналіз використання робочого часу

Обсяг продукції, що випускається, продуктивність праці залежать від використання робочого часу і дотримання трудової дисципліни.

Аналіз використання робочого часу має на меті виявити невиправдані втрати і непродуктивні витрати робочого часу, установити конкретні причини і місця виникнення цих втрат, виявити їх вплив на обсяг виробленої продукції, розробити заходи щодо ущільнення робочого дня.

До втрат робочого часу відносяться нерегламентовані перерви протягом робочого дня, а також непродуктивні витрати часу, зв’язані наприклад, з виробничим браком, виконанням операцій, не передбачених технологією, відволіканням працівників від виконання його функціональних обов’язків.

Аналіз використання робочого часу здійснюється на основі балансу робочого часу (табл. 1).

Таблиця 1

Баланс робочого часу

| Назва показників | Факт попе-реднього року, днів | Звітний рік | Питома вага у % до підсумку |

| ||||||||||

| план, днів | факт, днів | факт попе-реднього року | звітний рік |

| ||||||||||

| план | Факт |

| ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| |||||||

| 1. Відпрацьовано всього | 824320 | 824010 | 791976 | 61,4 | 62,2 | 60,3 |

| |||||||

| з них надурочно | - | - |

| |||||||||||

| 2. Не відпрацьовано всього | 110400 | 98010 | 122424 | 8,2 | 7,4 | 9,3 |

| |||||||

| у тому числі щорічні відпустки (основні та додаткові) | 64768 | 63888 | 63420 | 4,8 | 4,8 | 4,8 |

| |||||||

| тимчасова непрацездатність (хвороби) | 23806 | 15792 | 31878 | 1,8 | 1,2 | 2,4 |

| |||||||

| відпустки у зв'язку з вагітністю і пологами | 6210 | 6190 | 7232 | 0,5 | 0,5 | 0,6 |

| |||||||

| навчальні відпустки та інші неявки, передбачені законодавством | 4330 | 4310 | 4240 | 0,3 | 0,3 | 0,3 |

| |||||||

| неявки у зв'язку з тимчасовим переведенням для роботи на іншому підприємстві | 340 | 310 | 361 | - | - | - |

| |||||||

| неявки з дозволу адміністрації | 6140 | 7520 | 8294 | 0,4 | 0,6 | 0,6 |

| |||||||

| відпустки за ініціативою адміністрації | 1340 | - | 2130 | 0,1 | - | 0,2 |

| |||||||

| з них тривалістю понад 3 місяці підряд | - | - | - | - | - | - |

| |||||||

| неявки у зв'язку з переведенням на скорочений робочий день, тиждень | 2190 | - | 3190 | 0,2 | - | 0,3 |

| |||||||

| Простої | 426 | - | 452 | - | - | - |

| |||||||

| масові невиходи на роботу (страйки) | - | - | - | - | - | - |

| |||||||

| Прогули | 850 | - | 1227 | 0,1 | - | 0,1 |

| |||||||

| неявки у зв'язку з міжсезонням (заповнюють сільськогосподарські підприємства на працівників, зайнятих в основній діяльності) | - | - | - | - | - | - |

| |||||||

| 3. Свята і вихідні | 408480 | 402930 | 399600 | 30,4 | 30,4 | 30,4 | |||||||

| 4. Календарний фонд робочого часу | 1343200 | 1324950 | 1314000 | 100 | 100 | 100 | |||||||

На основі балансу робочого часу обчислюються показники:

коефіцієнт використання календарного часу (Ккч):

![]() ,

,

де, Твідпр–– відпрацьований фонд робочого часу,

Тк –– календарний фонд часу;

коефіцієнт використання табельного фонду часу (Ктч):

![]() ,

,

де Тт –– табельний фонд часу.

Табельний фонд розраховується як різниця календарного фонду та святкових і вихідних днів.

Коефіцієнт використання максимально можливого фонду робочого часу (Кмч):

![]() ,

,

де Тмч –– максимально можливий фонд робочого часу.

Максимально можливий фонд робочого часу дорівнює різниці табельного фонду часу і відпусток.

За даними балансу робочого часу за звітний період, наведених в табл. 1, ці показники будуть дорівнювати:

![]()

![]()

![]()

Різниця між знаменником і чисельником останнього показника характеризує резерв часу, що може бути використаний для збільшення випуску продукції. За даними приклада цей резерв складає 59004 людино-днів (850980 – 791976).

Розраховані коефіцієнти за даними балансу робочого часу попереднього і звітного періодів наведені в табл. 2.

Таблиця 2

Показники використання робочого часу

| Показники | Факт попереднього року | Звітний рік | |

| план | Факт | ||

| 1. Коефіцієнт використання календарного часу, % | 61,4 | 62,2 | 60,3 |

| 2. Коефіцієнт використання табельного часу, % | 88,2 | 89,4 | 86,6 |

| 3. Коефіцієнт використання максимально можливого часу, % | 94,8 | 96,0 | 93,1 |

| 4. Резерв часу, днів | 45632 | 34122 | 59004 |

Як видно із наведених в табл. 2 даних, у звітному періоді спостерігається погіршення показників використання робочого часу як у порівнянні із планом, так і фактичними даними попереднього року. Збільшилась питома вага неявок у зв’язку із хворобами, з дозволу адміністрації, неявок у зв’язку з переведенням на скорочений робочий тиждень, збільшилась кількість прогулів, що свідчить про незадовільний стан трудової дисципліни. Усі ці показники потребують ретельного аналізу причин їх збільшення і розробки заходів щодо їх усунення.

Фонд робочого часу (Т) залежить від чисельності працюючих (Ч), кількості відпрацьованих днів одним працюючим (Д) і середньої тривалості робочого дня (Р):

Т = Ч × Д × Р

Вихідні дані для розрахунку впливу факторів на зміну фонду робочого часу наведені в табл. 3.

Таблиця 3

Вихідні данi для оцінки впливу факторів на відхилення

фактичного фонду робочого часу від планового

| Показники | План | факт | Абсолютне відхилення факту від плану |

| 1. Фонд робочого часу, годин. | 6534399 | 6248880 | – 285519 |

| 2. Чисельність працюючих, чол. | 3630 | 3600 | – 30 |

| 3. Кількість відпрацьованих днів одним працюючим. | 227,0 | 220,0 | – 7,0 |

| 4. Середня тривалість робочого дня, год. | 7,93 | 7,89 | – 0,04 |

Оцінка впливу факторів на зміну фонду робочого часу здійснюється з використанням методу ланцюгових підстановок.

Вплив зміни чисельності працюючих на відхилення фактичного фонду робочого часу від планового (∆Тч) розраховується по формулі:

∆Тч = Чф × Дпл × Рпл – Чпл × Дпл × Рпл

∆Тч = 3600 × 227 × 7,93 – 3630 × 227 × 7,93 = – 54003 (год.)

Відносний вплив цього фактору (∆Тч%) становить:

![]() .

.

Вплив зміни кількості відпрацьованих днів одним працівником (∆Тд):

∆Тд = Чф × Дф × Рпл – Чф × Дпл × Рпл

∆Тд = 3600 × 220 × 7,93 – 3600 × 227 × 7,93 = – 199836 (год.)

![]()

Вплив змiни середньої тривалостi робочого дня (∆Тр):

∆Тр = Чф × Дф × Рф – Чф × Дф × Рпл

∆Тр = 3600 × 220 × 7,89 – 3600 × 220 × 7,93 = – 31680 (год.)

![]()

Сумарний вплив усіх факторів (Σ∆Ті) становить:

– 54003 – 199836 – 31680 = – 285519 (год.), що відповідає розра-хованому загальному відхиленню фонду робочого часу.

Σ∆Ті% = – 0,83 – 3,06 – 0,48 = – 4,37 (%)

Загальне відносне відхилення фонду робочого часу становить:

![]() .

.

Похожие работы

... 17. Чи є в нашій фірмі працівники (аудитори), які, на Ваш погляд, зможуть професійно провести аудит, зробити об`єктивні висновки щодо звітності та обліку (вкажіть хто) __________________________________________________________________________________________________________________________________________________________________________________________________ 18. Чи є в нашій фірмі працівники ...

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев