Высокорезультативная инновационная деятельность

Организационно-экономическая характеристика организации

Анализ технико-экономического потенциала организации

Основные проблемы инновационно-технологического развития

По разработке и реализации социальных, правовых, экономических и организационных путей технологического развития

По формированию системы стратегического менеджмента инновационного развития и мер стимулирования конкурентоспособных технологий

Навигация

Анализ технико-экономического потенциала организации

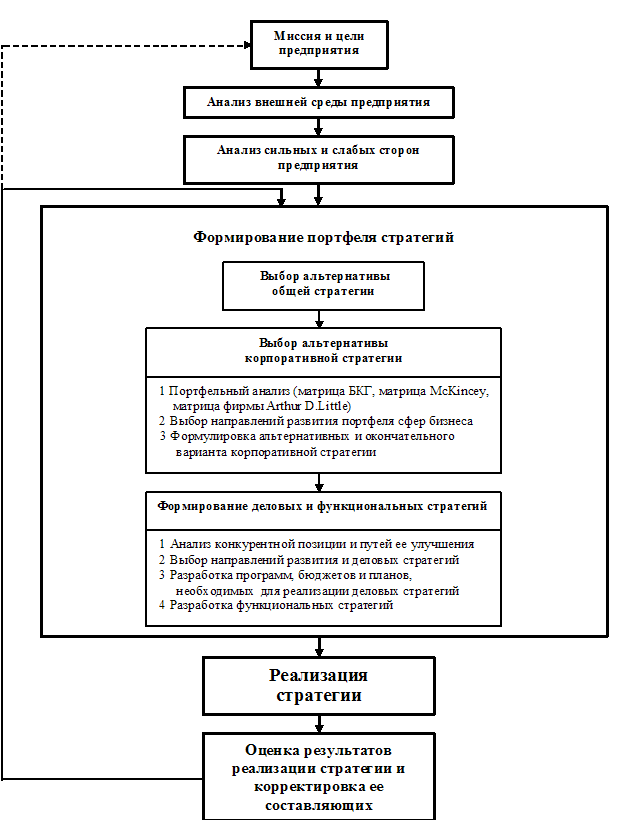

Анализ стратегии инновационно-технологического развития организации

61300

знаков

8

таблиц

3

изображения

2.2 Анализ технико-экономического потенциала организации

При анализе величины и структуры активов предприятия критерием их группировки является ликвидность, т.е. скорость превращения актива из материальной или иной формы в абсолютно ликвидную денежную форму.

В соответствии с этим принципом деления проведем анализ состава, структуры и динамики активов ОАО «НЛМК». Результаты расчетов представлены в таблице 2.

Таблица 2 Состав, структура и динамика активов ОАО «НЛМК» в 2007г., млн.руб.

| Показатель | Остатки по балансу, тыс. руб. | Структура активов, % | |||||

| на начало периода | на конец периода | Изменение (+,-) | на начало периода | на конец периода | Изменение (+,-) | ||

| абс. | отн. | ||||||

| 1. Внеоборотные активы - всего | 4478 | 4146 | -332 | -8,0 | 22,0 | 52,1 | +30,1 |

| 1.1 НМА | 25 | 18 | -7 | -38,9 | 0,1 | 0,2 | +0,1 |

| 1.2 Основные средства | 4147 | 3829 | -318 | -8,3 | 20,4 | 48,1 | +27,7 |

| 1.3 Незавершенное строительство | 6 | 14 | +8 | +133,3 | 0,02 | 0,2 | +0,18 |

| 1.4 Долгосрочные финансовые вложения | 300 | 300 | - | - | 1,5 | 3,8 | +2,3 |

| 2. Оборотные активы - всего | 15844 | 3804 | -12040 | -316,5 | 78,0 | 47,9 | -30,1 |

| 2.1 Запасы | 2035 | 1482 | -553 | -37,3 | 10,0 | 18,6 | +8,6 |

| 2.2 НДС по приобретенным ценностям | 106 | 70 | -36 | -51,4 | 0,5 | 0,9 | +0,4 |

| 2.3 Краткосрочная дебиторская задолженность | 11970 | 880 | -11090 | -1260,2 | 58,9 | 11,1 | -47,8 |

| 2.4 Денежные средства | 1733 | 1327 | -406 | -30,6 | 8,5 | 16,7 | +8,2 |

| 2.5 Прочие оборотные активы | - | 45 | +45 | +100 | - | 0,6 | +0,6 |

| ИТОГО АКТИВОВ | 20322 | 7965 | -12357 | -155,1 | 100 | 100 | - |

Горизонтальный анализ активов предприятия показал, что абсолютная их сумма за отчетный год снизилась на 12357 млн. руб. или на 155,1%, что обусловлено снижением оборотных активов на 12040 млн. руб. или на 316,5% и внеоборотных активов на 332 млн. руб. или на 8,0%. По данным показателям можно сделать вывод, что ОАО «НЛМК» снизило в 2007г. свой экономический потенциал.

Полученные данные из таблицы 2 показывают, что структура активов ОАО «НЛМК» изменилась довольно существенно: увеличилась доля внеоборотных активов на 30,1%, доля оборотного капитала соответственно уменьшалась на ту же величину.

В связи с этим изменилась органическое строение капитала: на начало года отношение оборотного капитала к основному составляет 3,5 а на конец 0,9, что в итоге будет способствовать замедлению его оборачиваемости и снижению доходности. В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капиталов. Проведем структурно-динамический анализ основного капитала, результаты отразим в таблице 3.

Таблица 3 Состав, структура и динамика основного капитала ОАО «НЛМК» в 2007г., млн.руб.

| Средства предприятия | На начало периода | На конец периода | Изменение (+,-) | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| 1.1 НМА | 25 | 0,6 | 18 | 0,4 | -7 | -0,2 |

| 1.2 Основные средства | 4147 | 92,6 | 3829 | 92,4 | -318 | -0,2 |

| 1.3 Незавершенное строительство | 6 | 0,1 | 14 | 0,3 | +8 | +0,2 |

| 1.5 Долгосрочные финансовые вложения | 300 | 6,7 | 300 | 7,2 | - | +0,5 |

| ИТОГО | 4478 | 100 | 4146 | 100 | -332 | - |

Из таблицы 3 видно, что за анализируемый период сумма основного капитала уменьшилась на 8,0% (4478 : 4146 х 100 – 100), с 4478 млн. руб. на начало периода до 4146 млн. руб. на конец периода.

Особое внимание при анализе основного капитала уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия (92,6% на начало периода и 92,4% на конец периода). За отчетный период произошли несущественные изменения в наличии основных средств – их сумма снизилась на 0,2% с 4147 млн. руб. на начало периода до 3829 млн. руб. на конец периода.

Большое значение при анализе основных средств имеет анализ движения и технического состояния основных средств. Для этого рассчитаем показатели, представленные в таблице 4.

Таблица 4 Данные о движении и техническом состоянии основных средств ОАО «НЛМК» в 2006-2007г.г., млн.руб.

| Показатель | Уровень показателя | ||

| 2006г. | 2007г. | Изменение (+,-) | |

| Коэффициент амортизации | 0,261 | 0,280 | +0,019 |

| Коэффициент годности | 0,739 | 0,720 | -0,019 |

| Коэффициент обновления | 0,321 | 0,051 | -0,27 |

| Коэффициент выбытия | 0,009 | 0,036 | +0,027 |

| Коэффициент прироста | 0,461 | 0,016 | -0,445 |

Коэффициент амортизации (Ка):

Сумма амортизации основных средств

Ка = -------------------------- (1)

Первоначальная стоимость основных средств

на соответствующую дату

Коэффициент годности (Кг):

Остаточная стоимость основных фондов

Кг = ----------------------------------------- (2)

Первоначальная стоимость основных средств

на соответствующую дату

Коэффициент обновления (Кобн):

Стоимость поступивших основных средств

Кобн = --------------------------------------------- (3)

Стоимость основных средств на конец периода

Коэффициент выбытия (Кв):

Стоимость выбывших основных средств

Кв = -------------------------------------------- (4)

Стоимость основных средств на начало периода

Коэффициент прироста основных средств (Кпр):

Сумма прироста основных средств

Кпр = ------------------------------------- (5)

Стоимость основных средств на начало периода

Данные таблицы 4 показывают, что за отчетный период техническое состояние основных средств несколько ухудшилось за счет медленного их обновления.

От эффективности использования основных средств зависит доходность капитала и многие другие показатели деятельности предприятия.

Для обобщающей характеристики эффективности использования основных средств служат следующие показатели:

Прибыль

Фондорентабельность = -------------------------------- (6)

Среднегодовая стоимость

основных средств

Выручка от продаж

Фондоотдача = ------------------------------------------ (7)

Среднегодовая стоимость основных средств

Условная (относительная) экономия основных средств:

+ - Э = Среднегодовая стоимость ОС в отчетном периоде – Среднегодовая стоимость ОС в предыдущем периоде * Выручка отчетного года / Выручка прошлого года (8)

Таблица 5

Фондорентабельность и фондоотдача на ОАО «НЛМК»

| Показатель | 2006г. | 2007г. | Отклонение (+,-) |

| Фондорентабельность, % | 42,5 | 8,9 | -33,6 |

| Фондоотдача | 23,9 | 12,6 | -11,3 |

+ - Э = 3988 – 3726 * 48298 / 99003 = +127,8

В 2007г. фондорентабельность уменьшилась на 33,6% по сравнению с 2006г., а фондоотдача основных средств сократилась на 11,3%, что говорит о том, что предприятие неэффективно использует основные средства.

Относительный перерасход основных средств в 2007г. составил 127,8 млн. руб.

Проведем структурно-динамический анализ оборотных активов, главной целью которого является своевременное выявление и устранение недостатков управления капитала и нахождения резервов повышения эффективности его использования. Результаты проведенного анализа отражены а таблице 6.

Таблица 6 Состав, структура и динамика оборотного капитала ОАО «НЛМК» в 2007 г., млн.руб.

| Средства предприятия | На начало периода | На конец периода | Прирост (+,-) | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| 1. Запасы - всего | 2035 | 12,8 | 1482 | 39,0 | -553 | +26,2 |

| в том числе | ||||||

| 1.1 сырье и материалы | 50 | 0,3 | 93 | 2,4 | +43 | +2,1 |

| 1.2 затраты в незавершенном производстве | - | - | 1 | 0,1 | +1 | +0,1 |

| 1.3 готовая продукция | 1971 | 12,4 | 1378 | 36,2 | -593 | +23,8 |

| 1.4 расходы будущих периодов | 14 | 0,1 | 10 | 0,3 | -4 | +0,2 |

| 2. НДС по приобретенным ценностям | 106 | 0,7 | 70 | 1,8 | -36 | +1,1 |

| 3. Дебиторская задолженность | 11970 | 75,6 | 880 | 23,1 | -11090 | -52,5 |

| 3.1 покупатели и заказчики | 46 | 0,3 | 78 | 2,1 | +32 | +1,8 |

| 3.2 авансы выданные | 11792 | 74,4 | 502 | 13,2 | -11290 | -61,2 |

| 3.3 прочие дебиторы | 132 | 0,9 | 300 | 7,9 | +168 | +7,0 |

| 4. Денежные средства | 1733 | 10,9 | 1327 | 34,9 | -406 | +24 |

| 5. Прочие оборотные активы | - | - | 45 | 1,2 | +45 | +1,2 |

| ИТОГО | 15844 | 100 | 3804 | 100 | -12040 | - |

Из таблицы 6 видно, что за 2007 г. суммы оборотного капитала уменьшилась на 316,5% с 15844 млн. руб. на начало периода до 3804 млн. руб. на конец периода.

Снижение суммы оборотных средств обусловлено, прежде всего, значительным снижением дебиторской задолженности на 11090 млн. руб. или на 52,5%. Сумма запасов снизилась на 553 млн. руб. или на 37,3%. Доля запасов в общей величине оборотного капитала увеличилась на 26,2% процентных пункта. Снижение запасов произошло за счет уменьшения запасов готовой продукции и товаров для перепродажи. Их количество снизилось на 593 млн. руб. с 13092 млн. руб. или на 43,0% по сравнению с предыдущим годом, а их доля в общей величине оборотного капитала наоборот увеличилась на 23,8 процентных пункта. В течение года произошло увеличение запасов сырья и материалов на 43 млн. руб. или на 86,0%, а их доля в общей величине оборотных активов увеличилась на 2,1 процентных пункта.

Вторым фактором, повлиявшим на снижение общей суммы оборотных средств, является снижение в 2007г. суммы денежных средств на 406 млн. руб. или на 30,6% с 1733 млн. руб. на начало года до 1327 млн. руб., а их доля в общей величине оборотного капитала наоборот увеличилась на 24,0 процентных пункта.

Также на снижение общей суммы оборотного капитала повлияло снижение суммы НДС по приобретенным ценностям на 36 млн. руб. или на 51,4%, а его доля в общей величине оборотного капитала возросла на 1,1%.

От того, каким капиталом располагает субъект хозяйствования, на сколько оптимальна его структура и на сколько целесообразно он трансформируется в основные и оборотные фонды зависит финансовое благополучие предприятие и результаты его деятельности.

Таблица 7 Состав, структура и динамика собственного и заемного капитала ОАО «НЛМК» в 2007 г., млн.руб.

| Средства предприятия | На начало периода | На конец периода | Прирост (+,-) | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| 1. Собственный капитал - всего | 6535 | 32,2 | 6619 | 83,1 | +84 | +50,9 |

| 1.1 уставной капитал | 3 | 0,04 | 3 | 0,04 | - | - |

| 1.2 добавочный капитал | 3289 | 16,2 | 3289 | 41,3 | - | +25,1 |

| 1.3 резервный капитал | 1 | 0,01 | 1 | 0,01 | - | - |

| 1.4 Фонд социальной сферы | 178 | 0,8 | 378 | 4,7 | +200 | +3,9 |

| 1.5 нераспределенная прибыль | 3064 | 15,1 | 2948 | 37,0 | -116 | +21,9 |

| 2. Заемный капитал - всего | 13787 | 206,8 | 1346 | 16,9 | -12441 | -50,9 |

| 2.1 Краткосрочный | - | - | - | - | - | - |

| 2.1.1 Займы и кредиты | - | - | - | - | - | - |

| 2.1.2 Кредиторская задолженность | 13787 | 206,8 | 1348 | 16,9 | -12441 | -50,9 |

| 2.1.3 Задолженность перед учредителями | - | - | - | - | - | - |

| 2.1.4 Прочие краткосрочные обязательства | - | - | - | - | - | - |

| ИТОГО | 20322 | 100 | 7965 | 100 | -12357 | - |

Из таблицы 7 видно, что за 2007г. общая сумма пассивного капитала уменьшилась на 12357 млн. руб. или на 155,1%, что обусловлено, прежде всего, снижением суммы заемного капитала на 12441 млн. руб. Доля заемного капитала в общей величине собственного и заемного капитала снизилась на 50,9 процентных пункта, а доля собственного капитала увеличилась на такую же величину.

Снижение общей величины заемного капитала обусловлено снижением краткосрочных обязательств на 11445 млн. руб. или на 116,3%, а именно снижение кредиторской задолженности на 12073 млн. руб. и появлением прочих краткосрочных обязательств в размере 628 млн. руб.

Увеличение собственного капитала произошло за счет увеличения нераспределенной прибыли на 17 млн. руб.

Таким образом, в 2007г. в капитале ОАО «НЛМК» произошли существенные изменения. Размер активов предприятия снизился на 12357 млн. руб., в основном за счет снижения уровня дебиторской задолженности на 11090 млн. руб., что является положительным фактором. Говоря о пассивах ОАО «НЛМК», можно отметить изменения в сторону снижения на 12357 млн. руб. за счет снижения кредиторской задолженности на 12441, однако, это можно отнести к положительной стороне деятельности предприятия.

Похожие работы

... сотовых телефонов в декабре 2005 года достигла 72% // ИАА Сотовик 6. Конкуренты заказали «Евросеть»? // Бизнес, 31 марта 2006 года 7. Лапыгин Ю.Н., Лапыгин Д.Ю., Лачинина Т.А. Стратегическое развитие организации. – М.: КноРус, 2004. 8. Портер М. Конкурентная стратегия. - М.: Альпина Бизнес Букс, 2005. 9. Рудницкий Г. «Евросеть»: «Деньги вкладываются не в ИТ, а ...

... быть улучшены системы распределения работы, технологии деятельности, формы оплаты и стимулирования. Чтобы более эффективно использовать персонал, кадровый менеджмент должен продумать систему планирования карьеры формирования кадрового резерва, организации обучения и продвижения персонала. Именно в ситуации стабильности персонал начинает воспринимать карьерные планы, планы роста вознаграждения как ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... в развитии науки и привлечение частного капитала в научные исследования – одна из важнейших задач государственной научно-технической политики. Для практической реализации такого подхода требуются нетривиальные решения, которые способны стать толчком для запуска инновационного механизма в экономике, выражающиеся в разработке соответствующих преференций для науки и техники. Исходным элементом ...

0 комментариев