Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

Основні показники господарської діяльності ВАТ "Титан"

Економічний аналіз виробничо-господарської діяльності підприємства

Аналіз ліквідності балансу підприємства "Титан"

Оцінка погрози банкрутства підприємства "Титан"

Класифікація типу фінансового стійкості підприємства "Титан"

Аналіз факторів величини прибутку

Величина оплачених витрат

Ціна на реалізовані послуги

Етап. Установлення остаточної ціни

Економетричні методи визначення цін

Економічна модель максимізації прибутку в умова підприємства "Титан"

Розробка моделей одержання прибутку на комерційному підприємстві на прикладі "Титан"

Вхідні дані для моделей

Вибір методу прогнозування даних

Моделі максимізації прибутку

Прийняття рішення по максимізації прибутку ВАТ "Титан"

Створення основних елементів інформаційної системи

Охорона праці та техніка безпеки

Вимоги до розміщення оснащення і організації робочих місць

Навигация

Аналіз ліквідності балансу підприємства "Титан"

Підвищення економічних показників державного підприємства "Дніпропетровські магістральні електричні мережі"

154124

знака

34

таблицы

23

изображения

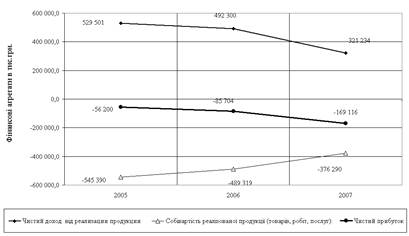

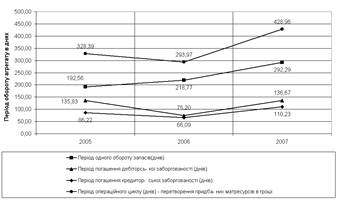

1.3.3 Аналіз ліквідності балансу підприємства "Титан"

Задача аналізу ліквідності балансу виникає в зв'язку з необхідністю давати оцінку кредитоспроможності організації, тобто його здатності вчасно і повністю розраховуватися по усім своїм поточним та довгостроковим зобов'язанням. Ліквідність балансу визначається як ступінь покриття зобов'язань організації її активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Тобто чим менше час, що буде потрібно, щоб даний вид активів перетворився в гроші, тим вище їхня ліквідність.

Аналіз ліквідності полягає в порівнянні засобів по активу, згрупованих по ступені їхньої ліквідності і розташованих у порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їхнього погашення і розташованих у порядку зростання термінів. Результати розрахунків для проведення аналізу ліквідності балансу підприємства "Титан" наведено нижче у таблиці 1.9.

Таблиця 1.9 – Результати розрахунків аналізу ліквідності балансу підприємства "Титан"

| Показники активу балансу | Значення, тис. грн. | Показники пасиву балансу | Значення, тис. грн. | Платіжний надлишок (недолік), тис. грн. | ||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |||

| 1. Найбільш ліквідні активи (А1) | 1205,4 | 1368,0 | 1. Найбільш термінові пасиви (П1) | 1833,0 | 2010,0 | 627,6 | 642,0 | |

| 2. Швидко реалізовані активи (А2) | 0 | 0 | 2. Короткострокові пасиви (П2) | 0 | 0 | 0 | 0 | |

| 3. Повільно реалізовані активи (А3) | 726,2 | 700,6 | 3. Довгострокові пасиви (П3) | 40,2 | 0 | -686,0 | -700,6 | |

| 4. Важко реалізовані активи (А4) | 0,6 | 39,4 | 4. Постійні пасиви (П4) | 59,0 | 97,8 | 58,4 | 58,4 | |

| Усього | 1932,2 | 2108,0 | Усього | 1932,2 | 2108,0 | 0 | 0 | |

Для визначення ліквідності балансу підприємства варто зіставити підсумки приведених груп по активу та пасиву балансу. Фахівцями баланс вважається абсолютно ліквідним, якщо мають місце співвідношення, що приведені нижче у таблиці 1.10 з порівнянням балансу "Титан".

Таблиця 1.10 – Порівняння абсолютно ліквідного балансу з фактичним балансом "Титан"

| Абсолютно ліквідний баланс | Співвідношення активів та пасивів фактичного балансу | Виконання умови | |

| 2006 рік | 2007 рік | ||

| А1≥П1 | < | < | Умова не виконується |

| А2≥П2 | = | = | Умова не виконується |

| А3≥П3 | > | > | Умова виконується |

| А4≤П4 | < | < | Умова виконується |

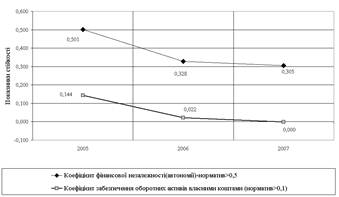

Зіставлення найбільш ліквідних засобів і швидко реалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє з'ясувати поточну ліквідність. З таблиці, де визначається ліквідність балансу, можна зробити наступні висновки. Найбільша питома вага приходиться на найбільш ліквідні активи, а найменший на важкореалізуємі активи. Причому в пасиві найбільша питома вага приходиться, як на початку 2007 року (кінець 2006 року), так і наприкінці 2007 року, на найбільш термінові зобов'язання. Тобто можна сказати, що у разі критичної ситуації підприємство зможе розрахуватися за своїми обов'язками, тому що найбільша кількість засобів підприємства приходяться на найбільш термінові пасиви. Таким чином, структура балансу підприємства "Титан" є достатньо ліквідною, тому що виконується дві умови ліквідності з чотирьох необхідних.

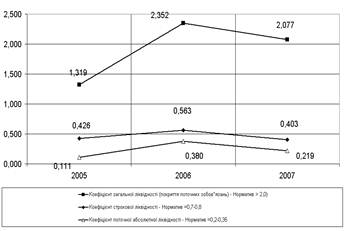

Також для більш повного розуміння ліквідності балансу розраховуються такі показники, як поточна ліквідність, перспективна ліквідність та загальний показник ліквідності, задані формулами (1.1) – (1.3).

Поточна ліквідність, що свідчить про платоспроможність (+) чи неплатоспроможності (-) організації на розглядаємий моменту проміжок часу:

Пот. Л = (А1+А2)-(П1+П2) (1.1)

Значення поточної ліквідності для "Титан" у 2006 році склало -627,6 тис. грн., а наприкінці 2007 року воно вже становило -642,4 тис. грн. Це свідчить про те, що у разі виникнення необхідності найбільш ліквідні та швидко реалізовані активи не зможуть покрити найбільш термінові та короткострокові пасиви.

Перспективна ліквідність – це прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів:

Пер.Л = А3 - П3 (1.2)

Значення перспективної ліквідності для "Титан" у 2007 році мало більше значення ніж наприкінці 2006 року и склало 700,6 тис. грн., це сталося за рахунок того, що підприємство у 2007 році погасило свої довгострокові зобов’язання.

Для комплексної оцінки ліквідності балансу в цілому варто використовувати загальний показник ліквідності, що обчислюється по формулі:

![]() (1.3)

(1.3)

де ОЛ- оцінка ліквідності.

Загальний показник ліквідності "Титан" у 2007 році дорівнює 0,79 що на 0,02 більше ніж наприкінці 2006 року.

Похожие работы

... метою дипломного проекту є обґрунтування реального інвестиційного проекту підприємства. Основними задачами, що необхідно вирішити для досягнення поставленої мети є: Ø аналіз економічних показників роботи підприємства у тому числі витрат на ремонти; Ø прогнозування витрат на 2008 рік; Ø проаналізувати необхідність здійснення реального інвестиційного проекту на підприє ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев