Современное состояние организации ОАО «ИЭМЗ «Купол»

Характеристика выпускаемой продукции

Оценка технологии производства

Структура управления

Создать систему управления филиалами на основании бизнес единиц

Внешнее окружение и маркетинг в организации

Экономический анализ деятельности организации

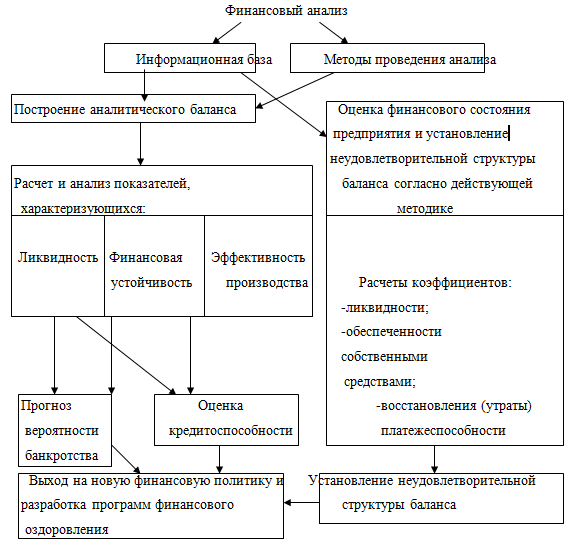

Анализ структуры и динамики имущества предприятия и ис

Анализ себестоимости продукции

Анализ финансового состояния

Анализ прибыли и рентабельности

Ликвидация предприятия как экстремальная форма

Выбор и обоснование решения (проекта) по кризисным тенденциям в организации

Источники формирования ресурсов для реализации решений

Анализ достоинств и недостатков предлагаемых решений

План реализации проекта

Навигация

Анализ структуры и динамики имущества предприятия и ис

Анализ кризисных тенденций в деятельности организации

161056

знаков

13

таблиц

3

изображения

2.2. Анализ структуры и динамики имущества предприятия и ис

точников его финансирования

Анализ структуры и динамики имущества предприятия и источников его финансирования проводим на основании аналитического сравнительного баланса, представленного в приложение 3.

Необходимо отметить, что в силу специфики хозяйственной деятельности предприятия (длительный производственно-коммерческий цикл, позаказный метод учета), полученные в ходе анализа различные коэффициенты характеризующие ту или иную сторону деятельности предприятия, имеют ограниченное применение (исключительно для оценки текущей ситуации). Это связано в первую очередь с тем, что выручка от выполнения заказов на производство специальной продукции (доля специальной продукции в общем объеме выручки составляет более 90%) поступает в основном лишь при закрытии заказов, а их исполнение длится более полутора лет.

За отчетный период имущество возросло на 1108 млн. руб. или на 43,56%. Увеличение обусловлено ростом оборотных средств на 1194 млн. руб., их удельный вес структуре имущества увеличился на +24,94%. Увеличение имущества, в частности, вызвано ростом на 704,656 млн. руб. (+16,56% в структуре) запасов. Сильно возросли прочие оборотные активы на 487,188 млн. руб. (+13,33% в структуре). Наиболее сократились в структуре имущества основные средства на 94,63 млн. руб. (-24,19% в структуре), в основном за счет выведения с баланса предприятия объектов социальной сферы. Увеличение доли оборотных средств и снижение доли основных средств и внеоборотных активов можно рассматривать как выбытие излишних, неэффективно используемых основных средств, и, следовательно, как расширение производственной деятельности, что является положительной тенденцией.

Изменение активов обусловлено ростом краткосрочных пассивов. В частности выросли резервы предстоящих расходов и платежей на 48,32 млн. руб. доля возросла с 0% до 1,317%. Это, прежде всего, связано с началом выполнения контрактов. Несмотря на рост источников собственных средств на 411,628 млн. руб. к предыдущему году, их доля в покрытии имущества снизилась на –11,65% , что является негативной тенденцией.

Удельный вес долгосрочные кредитов в имуществе снизились. Это негативно отразится на предприятии в будущем, поскольку большие средства предполагается вкладывать в развитие производства, а новое производство окупается не менее чем через 2 года, финансирование этих программ придется осуществлять или за счет собственных источников, или за счет краткосрочных кредитов. В это же время доля краткосрочных кредитов изменилась незначительно – 0,114% при увеличении суммы кредитов на 240 тыс. руб. Это негативная тенденция.

Доля дебиторской задолженности в имуществе уменьшилась на 0,046% и на сумму 81,260 млн.руб., кредиторская задолженность увеличилась на 9,88% и на сумму 612,720 млн.руб., что при значительном превышении кредиторской задолженности над дебиторской является положительной тенденцией, но ее дальнейшее увеличение может поставить перед предприятием серьезные проблемы платежеспособности и финансовой устойчивости.

Таблица 2.4. - Динамика изменения оборотных активов (%)| Наименование показателей | 01.01.06 | 01.04.03 | 01.07.06 | 1.10.06 | 01.01.07 |

| ОБОРОТНЫЕ АКТИВЫ | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| Запасы, в том числе: | 71,16 | 59,74 | 52,42 | 76,02 | 60,73 |

| - сырье, материалы и другие ценности | 3,10 | 4,01 | 3,33 | 1,63 | 1,41 |

| - затраты в незавершенном производстве | 13,00 | 17,85 | 13,78 | 1,17 | 2,19 |

| - готовая продукция и товары для перепродажи | 16,88 | 16,56 | 17,86 | 2,24 | 1,98 |

| - товары отгруженные | 28,34 | 15,91 | 13,37 | 69,28 | 51,8 |

| НДС по приобретенным ценностям | 6,4 | 7,03 | 2,57 | 2,87 | 5,6 |

| Дебиторская задолженность | 19,04 | 27,51 | 19,43 | 12,51 | 27,17 |

| Денежные средства и краткосрочные фин. фложения | 3,4 | 5,72 | 25,58 | 4,85 | 1,7 |

| Прочие оборотные активы | 0,00 | 0,00 | 0,00 | 3,75 | 4,8 |

данные взяты из бухгалтерского баланса предприятия

Структура оборотных средств, представленная в таблице 2.4., за анализируемый период изменилась в сторону увеличения доли отгруженных товаров, уменьшением доли денежных средств и краткосрочных финансовых вложений, также идет уменьшением доли материальных оборотных средств. Это все связано с окончанием предыдущего заказа, следует ожидать, что поступят средства предприятию за отгруженную продукцию, что приведет к значительному изменению структуры оборотных активов: увеличению доли денежных средств, и росту материальных оборотных средств.

Таблица 2.5. - Динамика основных средств

| Наименование показателя | Код | 01.01.06 | 01.07.06 | 01.10.06 | 01.01.07 |

| Здания, сооружения и передаточное устройство | 100 | 729230 | 748920 | 493480 | 655100 |

| Машины и оборудование | 102 | 480400 | 525400 | 748900 | 503200 |

| Транспортные средства | 103 | 88000 | 24500 | 7200 | 193000 |

| Производственный и хоз. инвентарь | 104 | 97300 | 25700 | 145400 | 202000 |

| Многолетние насаждения | 107 | 43800 | 9300 | 14800 | 49900 |

| Другие виды основных. средств | 108 | 373660 | 21300 | 17900 | 114560 |

| Итого | 130 | 1812390 | 1355120 | 1427680 | 1717760 |

Из таблицы 2.5. мы видим что идет уменьшение основных средств на 0,9 % за счет уменьшения доли других видов основных средств и доли зданий, сооружений на 0,9%, но при этом идет увеличение транспортных средств на 2,2%, увеличение производственного инвентаря, машин и оборудования. Это связано с закупкой нового оборудования и новой техники.

Таблица 2.6. – Динамика дебиторской и кредиторской задолженности

| Наименование Показателей | 01.01.03 | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 |

| Дебиторская задолженность | 29240 | 95690 | 114458 | 190472 | 271732 |

| Индекс роста | 1,00 | 3,3 | 1,2 | 1,7 | 1,4 |

| Кредиторская задолженность | 23132,29 | 71438 | 215907 | 576940 | 1189660 |

| Индекс роста | 1,00 | 3,09 | 9,33 | 2,7 | 2,06 |

данные взяты из бухгалтерского баланса предприятия

Исходя из данных таблицы 2.6. за анализируемый период темпы роста дебиторской задолженности превышали темпы роста кредиторской задолженности, но в дальнейшем мы видим обратную ситуацию до сегодняшнего момента кредиторская задолженность превышала дебиторскую, и ее дальнейшее увеличение может поставить перед предприятием серьезные проблемы платежеспособности и финансовой устойчивости, а при образовании просроченной кредиторской задолженности не исключается возможность кредиторов применить судебные процедуры. Рекомендуется при уменьшении объемов как дебиторской, так и кредиторской задолженности поддерживать оптимальный уровень соотношения – 1:1.

Похожие работы

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

... целью подготовить достаточную информацию для удовлетворения потребностей, в первую очередь, внешних пользователей о финансовом положении организации, о финансовых результатах деятельности, об имущественном состоянии при минимально возможных затратах на ее получение. Так как бухгалтерский (финансовый) учет действует в интересах сторонних пользователей, бухгалтерский баланс не является закрытым ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... оснащена современным технологическим оборудованием и подвесным многошпиндельным инструментом. В производстве и автобусов создана линия по сборке сварке модульных низкопольных автобусов с камерой для грунтовки каркаса и сварочными стендами. 2. Управление предприятиями в условиях кризиса: теория и практика 2.1 Понятие кризиса, виды и особенности управления деятельностью предприятия в условиях ...

0 комментариев