Современное состояние организации ОАО «ИЭМЗ «Купол»

Характеристика выпускаемой продукции

Оценка технологии производства

Структура управления

Создать систему управления филиалами на основании бизнес единиц

Внешнее окружение и маркетинг в организации

Экономический анализ деятельности организации

Анализ структуры и динамики имущества предприятия и ис

Анализ себестоимости продукции

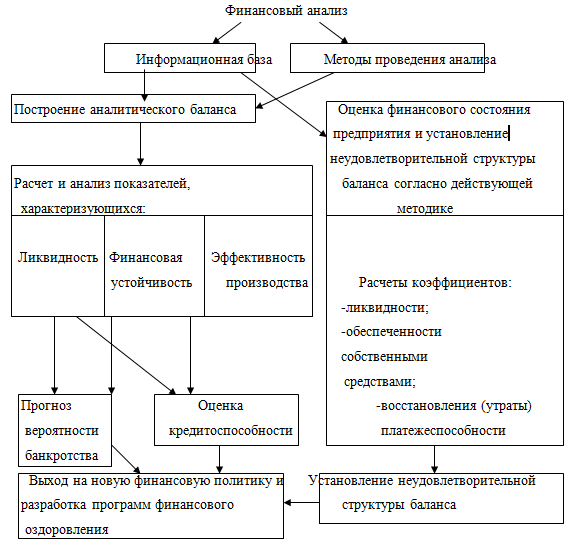

Анализ финансового состояния

Анализ прибыли и рентабельности

Ликвидация предприятия как экстремальная форма

Выбор и обоснование решения (проекта) по кризисным тенденциям в организации

Источники формирования ресурсов для реализации решений

Анализ достоинств и недостатков предлагаемых решений

План реализации проекта

Навигация

Источники формирования ресурсов для реализации решений

Анализ кризисных тенденций в деятельности организации

161056

знаков

13

таблиц

3

изображения

4.2. Источники формирования ресурсов для реализации решений

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки - это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств - возмещение затрат и создание собственных источников финансирования: амортизационных отчислений и прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Привлеченные заемных финансовых ресурсов:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.

Собственный капитал и резервы за анализируемый период увеличились на 411628 руб. удельный вес которого составил 1,2%, что видно из приложения 1. Долгосрочные займы - это займы учредителей предприятия. Привлеченные средства, такие как, долгосрочные займы и кредиты банков уменьшились на сумму 4742 руб., зато идет увеличение краткосрочных кредитов и займов на сумму 37962 руб. Доля краткосрочных займов в структуре финансовых ресурсов постепенно растёт.

Увеличение суммы собственного капитала произошло, в основном, за счет роста текущей прибыли, которая увеличился с 336030 руб. в начале анализируемого периода до 350000 руб. Темп роста прибыли составил 104 %. Увеличение собственного капитала в составе источников финансовых ресурсов является положительной тенденцией.

Так, сумма кредиторской задолженности на данном предприятии за анализируемый период увеличилась на 612720 руб. Темп роста кредиторской задолженности за анализируемы период составил 206,2%. Доля кредиторской задолженности в общей сумме заемных средств также увеличилась.

Следует отметить тот факт, что заёмные средства в виде кредитов используются более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение.

Главной тенденцией в динамике источников средств предприятия “ОАО ИЭМЗ “Купол” является увеличение доли привлеченных финансовых ресурсов в общей сумме капитала при несущественном увеличении собственных источников. Рост доли привлеченных финансовых ресурсов может характеризовать финансовое состояние предприятия как с положительной так и с отрицательной стороны. Если предприятие имеет высокий уровень рентабельности, то увеличение доли привлеченных средств может свидетельствовать о повышении темпов роста оборота предприятия и, следовательно, недостатке средств на финансирование переменных, а зачастую и постоянных затрат, что и наблюдается на данном предприятии. Но так же, высокая доля привлеченных ресурсов в пассиве предприятия может говорить о его низкой рентабельности и финансовой устойчивости.

В настоящий момент анализируемое предприятие располагает необходимыми материальными и трудовыми ресурсами. Финансовые ресурсы появятся, если предприятие предпримет ряд мер по улучшению управления оборотным капиталом, а именно: ускорение оборачиваемости готовой продукции (мероприятия в области сбыта продукции), сокращение дебиторской задолженности (возвращение средств в оборот), материальных запасов, также снижение краткосрочных займов и переход на долгосрочные.

Похожие работы

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

... целью подготовить достаточную информацию для удовлетворения потребностей, в первую очередь, внешних пользователей о финансовом положении организации, о финансовых результатах деятельности, об имущественном состоянии при минимально возможных затратах на ее получение. Так как бухгалтерский (финансовый) учет действует в интересах сторонних пользователей, бухгалтерский баланс не является закрытым ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... оснащена современным технологическим оборудованием и подвесным многошпиндельным инструментом. В производстве и автобусов создана линия по сборке сварке модульных низкопольных автобусов с камерой для грунтовки каркаса и сварочными стендами. 2. Управление предприятиями в условиях кризиса: теория и практика 2.1 Понятие кризиса, виды и особенности управления деятельностью предприятия в условиях ...

0 комментариев