Формирование и использование резервов организации

Цена собственного капитала и способы ее определения

Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн»)

Анализ доходности собственного капитала предприятия

Оценка эффективности использования собственного капитала

Оптимизация использования собственного капитала ОАО «Вимм-Билль-Данн»

Навигация

Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн»)

Анализ формирования и использования собственного капитала организации

65192

знака

13

таблиц

1

изображение

2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн»)

2.1 Оценка состава и структуры собственного капитала организации

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т. д.

Собственный капитал ОАО «Вимм-Билль-Данн» представляет собой с одной стороны чистую стоимость имущества, определяемую как разницу между стоимостью активов организации и его обязательствами, а с другой стороны – это совокупность уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка). Собственный капитал отражен в третьем разделе баланса.

Бухгалтерский баланс за 2005, 2006 и 2007 гг., а также отчет о прибылях и убытках за три года представлены в приложениях А – Г.

Анализ структуры собственного капитала преследует следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

Состояние и изменение собственного и заемного капитала имеет важное значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 2.1 и на рисунке 2.1.

Таблица 2.1 – Динамика источников формирования имущества и их структура за 2005 – 2007 гг.

| Виды источников финансирования | 2005 г. | 2006 г. | 2007 г. | Абсолютное отклонение | Темп роста, % | |||||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | в 2006 г. | в 2007 г. | в 2006 г. | в 2007 г. | |

| Собственный капитал | 3205727 | 49,25 | 4022971 | 61,17 | 11727342 | 56,18 | 817244 | 7704371 | 25,49 | 191,51 |

| Долгосрочные обязательства | 1809824 | 27,81 | 1026385 | 15,61 | 4202921 | 20,14 | -783439 | 3176536 | -43,29 | 309,49 |

| Кредиты и займы | 168109 | 2,58 | 706063 | 10,74 | 1499737 | 7,19 | 537954 | 793674 | 320,00 | 112,41 |

| Привлеченные источники (кредиторская задолженность) | 1325211 | 20,36 | 821021 | 12,48 | 3442886 | 16,49 | -504190 | 2621865 | -38,05 | 319,34 |

| Итого | 6508871 | 100,00 | 6576440 | 100,00 | 20872886 | 100,00 | 67569 | 14296446 | 1,04 | 217,39 |

Как показывают данные таблицы 2.1 в структуре источников финансирования организации за три года произошли некоторые изменения. В 2006 г. доля собственного капитала увеличилась по сравнению с 2005 г., а в 2007 г. – снизилась по сравнению с 2006 г., но осталась выше уровня 2005 г. Что касается динамики, в 2007 г. размер собственного капитала увеличился на 191,51%. Это произошло за счет значительного увеличения суммы долгосрочных обязательств, а они возросли за счет увеличения кредиторской задолженности.

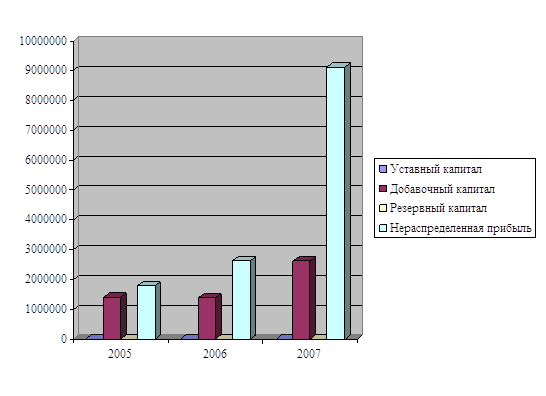

Структура собственного капитала представлена в таблице 2.2 и на рисунке 2.1.

Таблица 2.2 – Динамика структуры собственного капитала ОАО «Вимм-Билль-Данн» за 2005 – 2007 гг.

| Источники капитала | 2005 г. | 2006 г. | 2007 г. | |||

| тыс.руб. | % | тыс. руб. | % | тыс.руб. | % | |

| Уставный капитал | 207 | 0,01 | 207 | 0,01 | 390 | 0,003 |

| Собственные акции, выкупленные у акционеров | 0 | 0,00 | - | - | 25139 | 0,21 |

| Добавочный капитал | 1411539 | 44,03 | 1395400 | 34,69 | 2623132 | 22,37 |

| Резервный капитал | 52 | 0,002 | 52 | 0,001 | 52 | 0,0004 |

| в том числе: резервы, образованные в соответствии с законодательством | - | - | - | - | - | - |

| резервы, образованные в соответствии с учредительными документами | 52 | 0,002 | 52 | 0,001 | 52 | 0,0004 |

| Нераспределенная прибыль (непокрытый убыток) | 1794029 | 55,96 | 2627312 | 65,31 | 9128907 | 77,84 |

| ИТОГО собственного капитала | 3205727 | 100,00 | 4022971 | 100,00 | 11727342 | 100,00 |

Как видно из таблицы 2.2 за анализируемый период произошли значительные изменения в структуре собственного капитала.

Если в 2005 г. он состоял на 44% из добавочного капитала и на 56% из нераспределенной прибыли, то в 2007 г. – на 22% из добавочного капитала, на 78% из нераспределенной прибыли. То есть видно сокращение доли добавочного капитала в общей сумме собственного капитала, и соответственно увеличение доли нераспределенной прибыли. Это наглядно подтверждает и рисунок 2.1. Уставный капитал в 2007 г. увеличился на 183 тыс. руб., однако доля его уменьшилась с 0,01% до 0,003%. Незначительную роль играет резервный капитал (0,001%).

Как видно из рисунка 2.1, собственный капитал предприятия состоит в основном из добавочного капитала и нераспределенной прибыли. Причем динамика увеличения последней оказала решающее влияние на рост собственного капитала.

По всему выше сказанному можно сделать следующий вывод. В структуре собственного капитала преобладает добавочный капитал и нераспределенная прибыль. Собственный капитал увеличивается в основном за счет увеличения нераспределенной прибыли и незначительного увеличения добавочного капитала. Уставный капитал и резервный капитал имеют незначительную долю в собственном капитале организации (менее 1%).

Рисунок 2.1 – Динамика и структура собственного капитала ОАО «Вимм-Билль-Данн» за 2005 – 2007 гг.

Похожие работы

... капитал" отображается увеличение дополнительного капитала, по дебету — его уменьшение. На субсчете 421 "Эмиссионный доход" отображается прибыль от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от отмеченных операций над остатком эмиссионного дохода отображается по дебету счета 44 "Нераспределенная прибыль (непокрыты убытки)". На субсчете 422 " ...

... основных фондов и производственных мощностей имеет материальное стимулирование рабочих. Заключение В данной курсовой работе были рассмотрены основные понятия, связанные с формирование и использованием основного капитала предприятия. Основной капитал предприятия складываются из основных производственных фондов и основных непроизводственных фондов. Кроме основных производственных фондов ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев