Этапы и специфика анализа финансовой устойчивости предприятия

Способ: Км = Чистый оборотный капитал/Собственный капитал

Способ: Ка = Собственный капитал/Сумму актива

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Навигация

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

Анализ финансовой устойчивости предприятия

50445

знаков

5

таблиц

8

изображений

2.2 Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

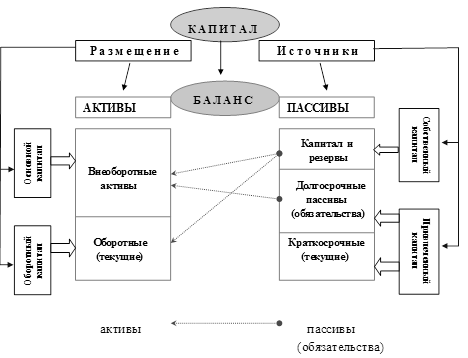

2.2.1 Анализ структуры баланса

Рис.1 – Анализ структуры баланса

Таблица 2 – Оценка параметров организации| ХАРАКТЕРИСТИКИ | ОЦЕНКИ |

| Размер организации | Крупная |

| Специализация | Узкая |

| Уровень формализации | Низкий |

| Иерархия | Высокая |

| Диапазон контроля | Широкий |

| Сложность | Сложная |

| Степень централизации | Высокая |

| Тип производства | Массовое |

| Технология | Рутинная |

| Профессионализм | Высокий |

| Процент руководителей высшего звена | Средний |

| Процент специалистов | Высокий |

| Окружающая среда | Медленные изменения |

| Реакция организации на внешнюю среду | Реакция на проблемы |

| Организационная культура | Сотрудничество |

2.2.2 Анализ актива баланса

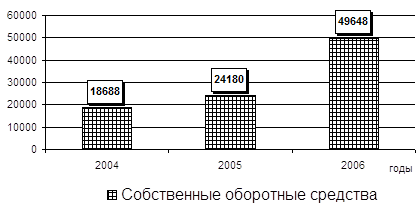

1) Анализ собственных оборотных средств за три года.

Анализ показал, что год от года, в течение трех лет, на предприятии ОАО "Завод АИТ" величина собственных оборотных средств увеличивается. Это свидетельствует о дальнейшем развитии предприятия.

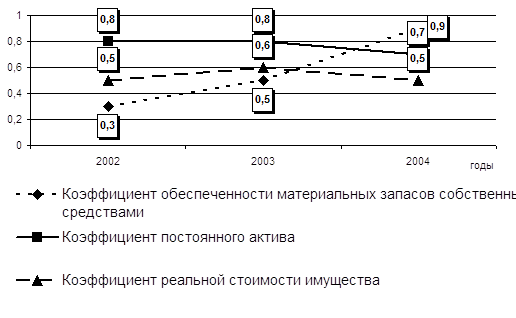

2) Анализ обеспеченности материальных запасов собственными оборотными средствами за три года.

Считается, что коэффициент обеспеченности должен изменяться в пределах 0,5…0,8, то есть 50% – 80% запасов организации должны формироваться из собственных источников. Анализ показал:

В 2004 году материальных запасов было меньше нормы на 0,2. В 2005 году материальные запасы были в пределах нормы. В 2006 году материальных запасов стало больше нормы на 0,1, что вряд ли можно считать признаком хорошего финансового состояния.

3) Анализ коэффициента постоянного актива за три года.

Коэффициент (Кпа) показывает отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

Анализ индекса постоянного актива определил, что доля основных средств и внеоборотных активов в источниках собственных средств в течение двух лет оставалась на одном уровне. В 2006 году доля уменьшилась на 0,1, что очень плохо.

4) Анализ реальной стоимости имущества за три года.

Названный коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации определяет, какую долю в стоимости имущества организации составляет средства производства. Этот коэффициент определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства. Норматив – 0,5.

Анализ реальной стоимости имущества показал, что в 2004 году средства производства занимают 50% стоимости имущества предприятия, что укладывается в норматив. В 2005 году средства производства занимают 60% стоимости имущества предприятия, что не укладывается в норматив. В 2006 году средства производства занимают 50% стоимости имущества предприятия, что укладывается в норматив. Составим таблицу коэффициентов.

Таблица 3 – Коэффициенты анализа актива баланса

| Показатели | ФОРМУЛА | ИТОГИ | ||

| 2004 | 2005 | 2006 | ||

| СОС | СОС = разд.ІІІ бал. − разд.Ι бал. | 18688 | 24180 | 49648 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | Коб.мз =(разд.ІІІбал. + стр.640 + стр.650 - разд.Ібал.)/стр.210 | 0,3 | 0,5 | 0,9 |

| Коэффициент постоянного актива | Кпа = разд.І бал./(разд.ІІІ бал. + стр.640 + стр.650) | 0,8 | 0,8 | 0,7 |

| Коэффициент реальной стоимости имущества | Крси =(стр.122+стр.211 + стр.213 ) / Валюта баланса | 0,5 | 0,6 | 0,5 |

Рис.2 – Динамика собственных оборотных средств ОАО "Завод АИТ"

Рис.3 – Динамика коэффициентов анализа актива баланса ОАО "Завод АИТ"

Проведем анализ пассива баланса.

1) Анализ долгосрочного привлечения заемных средств за три года.

Показывает отношение суммы долгосрочного кредита к собственным средствам.

Анализ долгосрочного привлечения заемных средств показал, что в 2002 и 2005 году долгосрочных обязательств у предприятия не было. В 2006 году появилось обязательство на сумму 1102000 рубля.

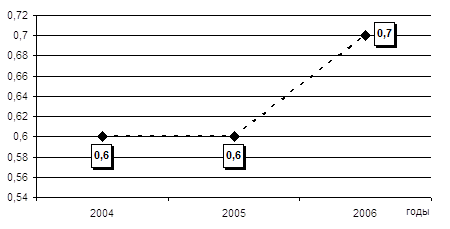

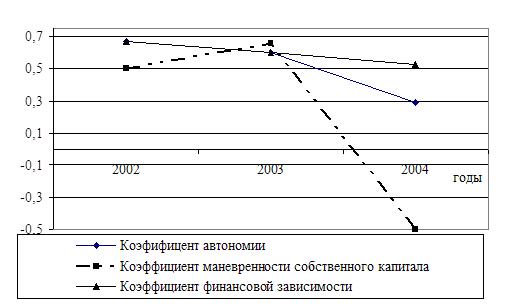

2) Анализ автономии за три года.

Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Оптимальное значение коэффициента – 0,5. Это означает, что сумма собственных средств предприятия составляет 50 процентов от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости от заемных источников финансирования. Высокий уровень коэффициента автономии отражает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений у организации возрастает. Достижение коэффициентом автономии 0,5, и выше, означает, что организация может пользоваться заемным капиталом. Анализ показал, что у предприятия уровень коэффициента автономии выше оптимального значения. В 2004 и в 2005 году коэффициент был равен 0,6. В 2006 году этот коэффициент стал больше: 0,7 (рис.4)

Рис.4 – Динамика коэффициента автономии ОАО "Завод АИТ" за 2004-2006 г.г.

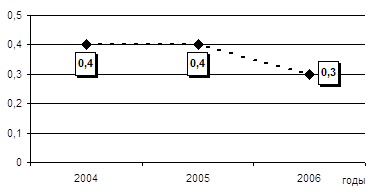

3) Анализ финансовой устойчивости за три года.

Коэффициент показывает удельный вес тех источников финансирования, которое организация может использовать в своей деятельности длительное время.

Он характеризует часть актива баланса финансируемую за счет устойчивых источников, а именно собственных средств организации, средне - и долгосрочных обязательств.

Анализ показал, что удельный вес собственных средств предприятия, средне – и долгосрочных обязательств в 2004 и в 2005 году оставался на одном уровне, 0,4.

В 2006 году коэффициент уменьшился и стал 0,3 (рис.5).

Рис.5 – Динамика финансовой устойчивости ОАО "Завод АИТ" за 2004-2006 г.г.

4) Анализ финансовой активности за три года.

Показывает соотношение заемных и собственных средств организации. Рост оборачиваемости активов предприятия позволяет предприятию сохранять достаточно высокую финансовую устойчивость и в тех случаях, когда доля собственных средств в общей сумме финансовых источников составляет меньше половины. Норматив с 0,25 до 0,7. Анализ показал, что в течение трех лет величина коэффициента плавно, с 0,8 до 0,4 снижалась. Последние годы величина коэффициента укладывалась в норматив.

Рис.6 – Динамика финансовой активности ОАО "Завод АИТ" за 2004-2006 г.г.

5) Анализ финансирования за три года.

Показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая – за счет заемных. Норматив >1. Ситуация, при которой величина коэффициента финансирования меньше единицы (большая часть имущества организации сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансовой устойчивости предприятия. Анализ показал, что коэффициент финансирования все три года больше единицы. У него есть тенденция к росту. Это означает рост собственных средств в имуществе предприятия.

Рис.7 – Динамика финансирования ОАО "Завод АИТ" за 2004-2006 г.г.

Составим таблицу коэффициентов.

Таблица 3 – Коэффициенты анализа пассива баланса| КОЭФФИЦИЕНТ | ФОРМУЛА | ИТОГИ | ||

| 2004 | 2005 | 2006 | ||

| Автономии | Ка = (разд.ΙΙΙ бал. + стр.640 + стр.650) / Валюта баланса | 0,6 | 0,6 | 0,7 |

| Финансовой устойчивости | Кф.уст. = (разд.ΙV бал. + разд.V бал.) / Валюта баланса | 0,4 | 0,4 | 0,3 |

| Финансовой активности | Ксзс = (разд.ΙV бал.+разд.V бал.−стр.640+стр.650)/(разд.ΙΙΙ бал.+стр.640+стр.650) | 0,8 | 0,6 | 0,4 |

| Финансирования | Кф = (разд.ΙΙΙ бал.+стр.640+стр.650) / (разд.ΙV бал.+разд.V бал.) | 1,2 | 1,8 | 2,8 |

| Долгосрочного привлечения заемных средств | Кдпа = разд.ІV бал./(разд.ΙΙΙ бал. + стр.640 + стр.650 + разд.ІV бал.) | 0 | 0 | 0,01 |

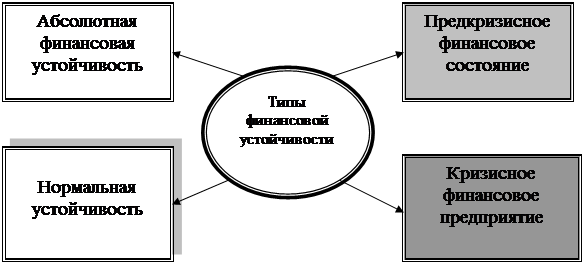

2.2.3 Анализ показателей финансовой устойчивости и определение типа финансовой устойчивости

1. Анализ собственных оборотных средств показал:

1) В 2004 году равен 18688 тысяч рублей.

2) В 2005 году равен 24180 тысяч рублей.

3) В 2006 году равен 49648 тысяч рублей.

Видно, что величина собственных оборотных средств растет, что свидетельствует о дальнейшем развитии предприятия.

2. Анализ собственных и долгосрочных заемных источников показал:

1) В 2004 и в 2005 году этот показатель был равен показателю СОС, что говорит о том, что два года не было долгосрочных заемных источников.

2) В 2006 году показатель равен 50750 тысяч рублей, что говорит о том, что в этот год появились долгосрочные заемные источники на сумму 1102 тысяч рублей.

3. Анализ "общая величина основных источников формирования запасов и затрат" показал:

1) В 2004 году = 39388 тысяч рублей.

2) В 2005 году = 39002 тысяч рублей.

3) В 2006 году = 70537 тысяч рублей.

Общая величина основных источников формирования запасов и затрат не имела тенденцию ни к росту ни к упадку. Это объясняется тем, в 2005 году краткосрочных заемных средств было меньше на 386 тысяч рублей, чем в 2004. В 2006 году краткосрочных заемных средств стало больше на 31535 тысяч рублей, чем в 2005.

4. Анализ финансовой: характеризует долю собственного капитала в валюте баланса.

1) В 2004 году равен 0,6.

2) В 2005 году равен 0,6.

3) В 2006 году равен 0,7.

Показатели финансовой независимости за три года были выше рекомендуемого значения, 0,5, что говорит об укреплении финансовой независимости завода от внешних источников.

5. Анализ задолженности: характеризует соотношение между заемными и собственными средствами.

1) В 2004 году равен 0,8.

2) В 2005 году равен 0,6.

3) В 2006 году равен 0,4.

Показатели задолженности в течении трех лет плавно снижаются и не укладываются в рекомендуемые значения показателя 0,67.

6. Анализ самофинансирования: характеризует соотношение между собственными и заемными средствами.

1) В 2004 году равен 1,3.

2) В 2005 году равен 1,7.

3) В 2006 году равен 2,8.

Показатели самофинансирования за три года были выше рекомендуемого значения, ≥ 1, что говорит о возможности покрытия собственным капиталом заемные средства заводом.

7. Анализ обеспеченности собственными оборотными средствами: характеризует долю собственных оборотных средств в оборотных активах.

1) В 2004 году равен 0,2.

2) В 2005 году равен 0,3.

3) В 2006 году равен 0,5.

Показатели обеспеченности собственными оборотными средствами все три года был выше рекомендуемого значения, 0,1, что говорит о платежеспособности завода.

8. Анализ маневренности: характеризует долю собственных оборотных средств в собственном капитале.

1) В 2004 году равен 0,2.

2) В 2005 году равен 0,2.

3) В 2006 году равен 0,3.

Показатели маневренности собственного капитала в 2004, 2005 и 2006 году был в пределе оптимального значения, от 0,2 до 0,5, значит, финансовое состояние предприятия хорошее.

9. Анализ финансовой напряженности: характеризует долю заемных средств в валюте баланса заемщика.

1) В 2004 равен 0,4.

2) В 2005 году равен 0,35.

3) В 2006 году равен 0,3.

Показатель финансовой напряженности в течение трех лет снижался. Это говорит о независимости завода от внешних финансовых источников.

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев