Этапы и специфика анализа финансовой устойчивости предприятия

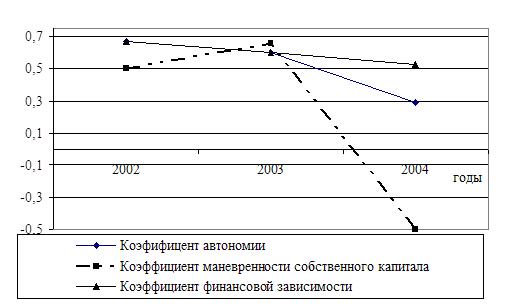

Способ: Км = Чистый оборотный капитал/Собственный капитал

Способ: Ка = Собственный капитал/Сумму актива

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

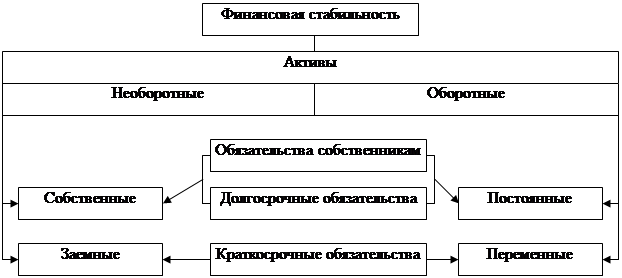

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Навигация

Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия

50445

знаков

5

таблиц

8

изображений

Содержание

Введение

1. Теоретические основы финансовой устойчивости и платежеспособности предприятия

1.1 Понятие, виды и факторы финансовой устойчивости. Платежеспособность предприятия

1.2 Этапы и специфика анализа финансовой устойчивости предприятия

2. Анализ финансовой устойчивости и платежеспособности предприятия ОАО "Завод АИТ"

2.1 Общая характеристика ОАО "Завод АИТ"

2.2 Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

2.2.1 Анализ структуры баланса

2.2.2 Анализ актива баланса

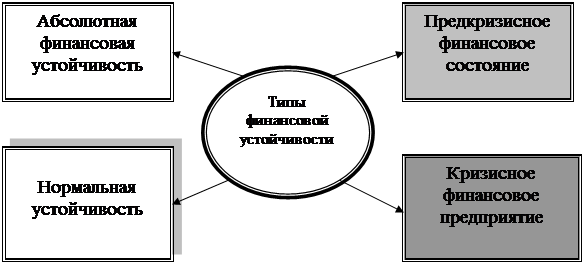

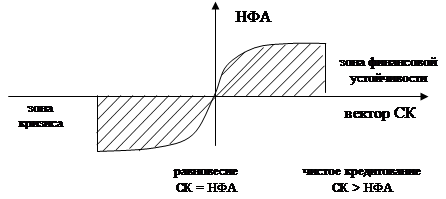

2.2.3 Анализ показателей финансовой устойчивости и определение типа финансовой устойчивости

Заключение Список использованных источниковВведение

Управление финансами означает управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения и перераспределения, а также использования.

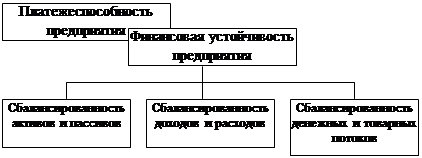

Финансовая устойчивость – это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ей развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Одной из цели финансового анализа является оценка финансового состояния предприятия. Поскольку финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, то в рыночной экономике оно отражает конечные результаты деятельности предприятия. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и пр. Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия. И что данная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике, - это очевидно и бесспорно.

Объект исследования данной курсовой работы – ОАО "Завод Автономные Источники Тока". Цель работы – исследовать основы анализа финансовой устойчивости и платежеспособности предприятия. Данной цели подчинены следующие задачи работы:

1. Рассмотреть теоретические основы финансовой устойчивости и платежеспособности предприятия.

2. Рассмотреть данную проблему на практическом примере.

1. Теоретические основы финансовой устойчивости и платежеспособности предприятия

1.1 Понятие, виды и факторы финансовой устойчивости. Платежеспособность предприятия

Залогом выживаемости и основой стабильности предприятия служит ее финансовая устойчивость, то есть такое состояние финансов, которое гарантирует организации постоянную платежеспособность.

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах - по долгосрочным срок возврата известен заранее и не относится к данному периоду.

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.

Финансовая устойчивость хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

На устойчивость предприятия оказывают такие факторы, как:

1) Положение предприятия на товарном рынке.

2) Производство дешевой и пользующейся спросом продукции.

3) Потенциал в деловом сотрудничестве.

4) Степень зависимости от внешних кредиторов и инвесторов.

5) Наличие платежеспособных дебиторов.

6) Эффективность хозяйственных и финансовых операций.

В зависимости от влияния различных факторов можно выделить следующие виды устойчивости:

1) Внутренняя устойчивость – такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе достижения такой устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов.

2) Общая устойчивость – такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

3) Финансовая устойчивость – определяется превышением доходов над расходами, обеспечивает предприятию свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Среди множества факторов, влияющих на финансовую устойчивость предприятия, можно выделить:

1) По месту возникновения – внешний и внутренний.

2) По важности результата – основной и второстепенный.

3) По структуре – простые и сложные.

4) По времени действия – постоянные и временные.

При проведении анализа основное внимание уделяется внутренним факторам, зависящим от деятельности предприятия, на которые оно имеет возможность влиять, корректировать их воздействие и в определенной мере управлять ими:

К внутренним факторам относят:

1) Отраслевая принадлежность предприятия.

2) Структура выпускаемой продукции (услуг), ее доля в общем, платежеспособном спросе.

3) Размер оплаченного уставного капитала.

4) Увеличение издержек, их динамика по сравнению с денежными доходами.

5) Состояние имущества и финансовых ресурсов, включает запасы и резервы, их состав и структуру.

К внешним факторам относят:

1) Влияние экономических условий хозяйствования.

2) Господствующую в обществе технику и технологию.

3) Платежеспособный спрос и уровень доходов потребителей.

4) Налоговую и кредитную политику Правительства РФ.

5) Законодательные акты по контролю над деятельностью предприятия.

6) Внешнеэкономические связи.

7) Систему ценностей в обществе.

Воздействовать на вышеперечисленные факторы предприятие не в состоянии, оно может лишь адаптироваться к их влиянию.

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев