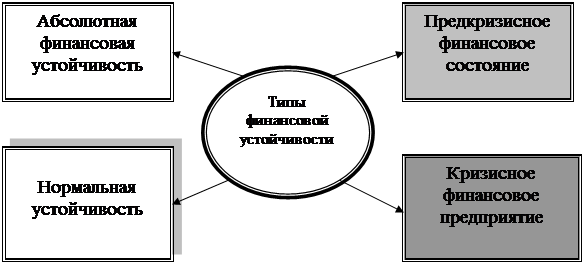

Этапы и специфика анализа финансовой устойчивости предприятия

Способ: Км = Чистый оборотный капитал/Собственный капитал

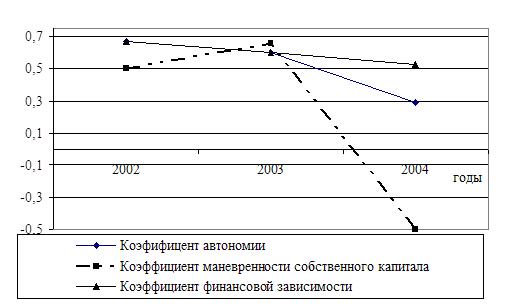

Способ: Ка = Собственный капитал/Сумму актива

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

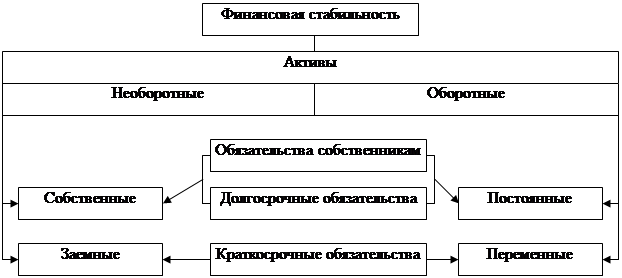

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Навигация

Способ: Км = Чистый оборотный капитал/Собственный капитал

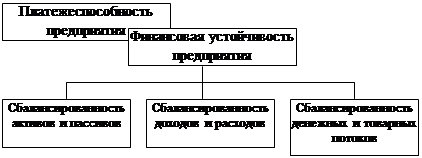

Анализ финансовой устойчивости предприятия

50445

знаков

5

таблиц

8

изображений

2 способ: Км = Чистый оборотный капитал/Собственный капитал.

Коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Уровень рассматриваемого коэффициента зависит от характера деятельности организации; в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние организации. Оптимальным считается значение этого коэффициента равное 0,5. Коэффициенты анализируются в динамике, сравниваются с установленными нормативами. В числителях рассмотренных выше показатель СОС, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы СОС по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств. Зависимость можно определить исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно. В связи с этим рассматривать уровень и динамику данных коэффициентов необходимо в сопоставлении с другими показателями финансовой устойчивости.

Оценка финансовой устойчивости организации была бы односторонней, если бы ее единственным критерием была мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала организации, то есть состояние основных средств.

Состояние основных средств анализируется при помощи следующих коэффициентов:

1) Коэффициент постоянного актива.

Коэффициент (Кпа) показывает отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

Кпа = разд 1 бал./разд 3 бал.+стр. 640 +стр. 650

Где, разд 1 бал - итог дела 1 актива баланса "Внеоборотные активы";

Разд 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей".

Если организация не пользуется долгосрочными кредитами и займами, то сумма коэффициента маневренности и постоянного актива всегда будет равна единице. Собственными источниками покрываются либо основные, либо оборотные средства, поэтому сумма основных средств и внеоборотных активов и собственных оборотных средств при отсутствии долгосрочных заемных средств равна величине собственных средств.

Кпа + Км = 1

В этих условиях увеличении коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот. Как только в составе источников появляются долгосрочные заемные средства, ситуация меняет, можно достигать увеличение обоих коэффициентов. В этом случае:

Км =(разд. 3 бал.+ стр. 640 + стр. 650) – (разд. 1 + Дк)/разд. 3 +стр.640 + стр. 650

Где, разд 1 бал - итог дела 1 актива баланса "Внеоборотные активы";

Разд 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей";

Дк – итог раздела 4 пассива "Долгосрочные кредит".

2) Коэффициент долгосрочного привлечения заемных средств.

Показывает отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива.

Кдпа = разд. 4 бал./разд. 3 бал. + стр. 640 + стр. 650 + разд. 4 бал.

Где, разд. 4 бал. - итог раздела 4 пассива "Долгосрочные кредит";

Разд. 3 бал. - итог раздела 3 пассива баланса "Капитал и резервы";

Стр. 640 – "Доходы будущих периодов";

Стр. 650 – "Резервы предстоящих расходов и платежей".

Значение (Кдпа) состоит не только в том, что он увеличивает коэффициент маневренности собственных средств, но и в том, что он оценивает, насколько интенсивно организация использует заемные средства для обновления и расширения производства. Если капитальные вложения, осуществляемые за счет этого источника, приводят к существующему росту прибыли, то использовать долгосрочные кредиты целесообразно.

3) Коэффициент износа.

Показывает соотношение начисленной суммы износа к первоначальной балансовой стоимости основных средств.

Ки = Сумма износа/Первоначальная балансовая стоимость основных средств.

Он измеряет, в какой степени профинансированы за счет износа, замена и обновление, основные средства. Рост этого коэффициента может быть обусловлен двумя факторами, либо старостью основных производственных фондов, либо использованием метода ускоренной амортизации. Поэтому рост данного показателя требует: а) факторный анализ подобного роста; б) определения достаточности накопления сумм износа для ведения деятельности организации.

4) Коэффициент реальной стоимости имущества.

Названный коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации определяет, какую долю в стоимости имущества организации составляет средства производства. Наиболее интересен этот коэффициент для производственной организации.

Коэффициент рассчитывается делением суммированной величины основных фондов (по остаточной стоимости производственных запасов) и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов организации (валюта баланса).

Крси = (Основные средства + сырье, материалы + МБП +НЗП) / Валюта баланса

Этот коэффициент определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства. Норматив – 0,5.

Структуру финансовых источников организации, ее финансовую независимость характеризует третья группа показателей.

1) Коэффициент автономии (финансовая независимость и концентрация собственного капитала).

Можно рассчитать двумя способами:

1способ: Ка = (разд. 3 + стр. 640 + стр. 650) / Валюта баланса

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев