Навигация

4. Коэффициент мобильности.

![]()

При условии сохранения минимальной финансовой стабильности предприятия ![]() должен быть ограничен сверху значением соотношения стоимости оборотных и необоротных активов:

должен быть ограничен сверху значением соотношения стоимости оборотных и необоротных активов:

,

,

5. Коэффициент маневренности собственного капитала.

![]()

Значение ![]() показывает долю собственного капитала, который используется для финансирования текущей деятельности предприятия.

показывает долю собственного капитала, который используется для финансирования текущей деятельности предприятия.

![]() ,

,

Увеличение значения коэффициента положительно характеризует изменения в финансовом состоянии предприятия, поскольку свидетельствует об увеличении возможности свободно маневрировать собственными средствами.

6. Коэффициент обеспечения собственными оборотными средствами запасов.

![]()

Нормальное значение этого показателя, которое было получено на основании статистического обобщения хозяйственной практики, составляет 0,6–0,8.

,

,

Значение коэффициента значительно ниже нормы что говорит о том что запасы не обеспечиваются собственными оборотными средствами.

7. Коэффициент производственных фондов. Определяется соотношением балансовой стоимости производственных фондов (основных средств, производственных запасов и незавершенного производства) к сумме баланса:

![]()

По данным хозяйственной практики, нормальное значение ![]() .

.

,

,

Показатель меньше нормального значения, значит, следует принять меры, касающиеся пополнения имущества производственного предназначения, привлекая для этого дополнительно собственные средства или дополнительные кредиты.

8. Для характеристики структуры источников средств следует использовать также специальные показатели, которые отображают различные тенденции в изменении отдельных групп. Прежде всего, это коэффициент долгосрочного привлечения заемных средств:

![]()

Значение ![]() показывает долю долгосрочных займов в совокупных стабильных источниках финансирования. Этот показатель дает возможность приблизительно определить долю заемных средств при финансировании капитальных вложений.

показывает долю долгосрочных займов в совокупных стабильных источниках финансирования. Этот показатель дает возможность приблизительно определить долю заемных средств при финансировании капитальных вложений.

Ввиду отсутствия долгосрочных обязательств у предприятия то данный показатель рассчитываться не будет.

9. Коэффициент структуры долгосрочных вложений.

![]()

Этот коэффициент показывает, какая доля необоротных активов профинансирована чужими средствами, то есть не принадлежит предприятию.

10. Коэффициент краткосрочной задолженности

![]()

,

,

11. Коэффициент автономии источников формирования запасов

![]()

,

,

12. Коэффициент кредиторской задолженности

![]()

,

,

13. Соотношение между дебиторской и кредиторской задолженностью

![]()

Коэффициент показывает способность рассчитываться с кредиторами за счет дебиторов на протяжении одного года.

,

,

Коэффициент значительно возрос, в начале года предприятие было способно не полностью рассчитываться с кредиторами за счет дебиторов на протяжении одного года, в конце года коэффициент возрос.

Определим также показатели денежного потока для оценки финансовой устойчивости предприятия. Можно определить:

1. Рентабельность на основании денежного потока:

![]()

Коэффициент ![]() показывает долю денежных средств в выручке. Он дополняет традиционные показатели рентабельности, определяя не только доходную, а и «денежную» продукцию.

показывает долю денежных средств в выручке. Он дополняет традиционные показатели рентабельности, определяя не только доходную, а и «денежную» продукцию.

,

,

2. Коэффициент самофинансирования (показатель денежной отдачи инвестиций):

![]()

Коэффициент показывает, какую часть инвестиций можно покрыть за счет денежного потока.

,

,

3. Коэффициент обслуживания долга:

![]()

Коэффициент показывает способность предприятия погашать свои обязательства за счет средств от основной деятельности.

,

,

Анализ финансовой устойчивости предприятия по критерию степени покрытия запасов стабильными источниками финансирования, а также по критериям показателей платежеспособности и рыночной устойчивости показателей денежного потока дает возможность получить полное представление о текущем и ожидаемом уровне финансовой устойчивости как по самым важным показателям финансового состояния предприятия.

Рассчитанные финансовые коэффициенты сведены в таблице 2.4.

Таблица 2.4 – Показатели финансового состояния предприятия и финансовые результаты деятельности предприятия

| Показатель | Нормальное значение | Предыдущий год | Отчетный год | Баллы |

| Показатели платежеспособности (ликвидности) | ||||

| 1. Коэффициент ликвидности текущей | 1–1,5 | 0,58 | 0,38 | 3 |

| 2. Коэффициент ликвидности быстрой | ≥1 | 0,39 | 0,16 | |

| 3. Коэффициент ликвидности абсолютной | 0,2–0,35 | 0,02 | 0,03 | |

| Показатели рыночной устойчивости | ||||

| 1. Коэффициент автономии | ≥0,5 | 0,04 | 0,03 | |

| 2. Коэффициент финансовой зависимости | 2 | -28 | -33 | |

| 3. Коэффициент соотношения привеченных и собственных средств | 1 | -29,5 | -33 | |

| 4. Коэффициент мобильности | 1,53 | 0,64 | ||

| 5. Коэффициент маневренности собственного капитала | ≥0,1 | 12,3 | 20,8 | |

| 6. Коэффициент обеспечения собственными оборотными средствами запасов | 0,6–0,8 | 0,28 | 0,43 | |

| 7. Коэффициент производственных фондов | >0,5 | - | - | |

| 8. Коэффициент долгосрочного привлечения заемных средств | - | - | ||

| 9. Коэффициент структуры долгосрочных вложений | 1 | 1 | ||

| 10. Коэффициент краткосрочной задолженности | -0,7 | -1,6 | ||

| 11. Коэффициент автономии источников формирования запасов | 0,12 | 0,06 | ||

| 12. Коэффициент кредиторской задолженности | 1 | 0,34 | 1,5 | |

| 13. Соотношение между дебиторской и кредиторской задолженностями | 1 | 0,04 | -1,7 | |

| Показатели денежного потока | ||||

| 1. Рентабельность денежного потока | 4% | -170% | ||

| 2. Коэффициент самофинансирования | 0,02 | -1,1 | ||

| 3. Коэффициент обслуживания долга | 65,6 | -0,95 | ||

Анализируя полученные данные, можно сделать вывод о том, что степень финансовой стабильности предприятия очень низка, однако необходимо учитывать что показатели предыдущих годов являются более высокими, и данное предприятие при правильном менеджменте может улучшить свои финансовые показатели в ближайшей перспективе.

2.3 Кадры

Прежде всего, необходимо определить степень обеспеченности предприятия рабочей силой по категориям работающих при помощи таблицы 2.5.

Таблица 2.5 – Обеспеченность предприятия рабочими кадрами

| Категории работающих | По плану, чел. | По факту, чел. | Отклонение от плана | |

| чел. | % | |||

| Рабочие | 9 | 7 | 2 | 22 |

| а) основные | 7 | 5 | 2 | 28 |

| б) вспомогательные | 2 | 2 | 0 | - |

| Служащие | 7 | 5 | 2 | 28 |

| а) руководители | 2 | 1 | 1 | 50 |

| б) специалисты | 3 | 2 | 1 | 33 |

| в) другие служащие | 2 | 2 | 0 | - |

| Итого: | 16 | 12 | 4 | 33 |

Анализируя таблицу 2.5, делаем вывод, что не смотря на достаточно высокий процент отклонения от плана, но это связанно с малым количеством сотрудников занятых в производстве, и в целом предприятие обеспечено кадрами на приемлемом уровне.

Далее, проанализируем состав работников по возрасту, образованию и стажу работы.

Таблица 2.6 – Состав работников по стажу работы

| Категории работников | Кол-во человек, всего | В том числе со стажем работы | |||||||

| до 5 лет | от 5 до 10 лет | от 10 до 20 лет | более 20 лет | ||||||

| чел. | % | чел. | % | чел. | % | чел. | % | ||

| Рабочие | 7 | 2 | 28 | 2 | 28 | 2 | 28 | 1 | 14 |

| Служащие | 5 | 1 | 20 | 1 | 20 | 2 | 40 | 1 | 20 |

| а) руководители | 1 | - | - | - | - | 1 | 100 | - | - |

| б) специалисты | 2 | 1 | 50 | - | - | - | - | 1 | 50 |

| в) другие служащие | 2 | - | - | 1 | 50 | 1 | 50 | - | - |

| Итого: | 12 | 3 | 25 | 3 | 25 | 4 | 33 | 2 | 17 |

Из таблицы 2.6 видно, что наибольший удельный вес имеют работники со стажем работы от 10 до 20 лет (33% от всего коллектива).

Таблица 2.7 – Возрастной состав работников

| Категории работников | Количество человек, всего | В том числе в возрасте | |||||||

| до 20 лет | от 21 до 40 лет | от 41 до 60 лет | более 60 лет | ||||||

| чел. | % | чел. | % | чел. | % | чел. | % | ||

| Рабочие | 7 | 1 | 14 | 4 | 58 | 2 | 28 | 0 | - |

| Служащие | 5 | 2 | 40 | 2 | 40 | 1 | 20 | 0 | - |

| а) руководители | 1 | 0 | - | 1 | 100 | 0 | - | 0 | - |

| б) специалисты | 2 | 0 | - | 1 | 50 | 1 | 50 | 0 | - |

| в) др. служащие | 2 | 2 | 100 | 0 | - | 0 | - | 0 | - |

| Итого: | 12 | 3 | 25 | 6 | 50 | 3 | 25 | 0 | - |

При рассмотрении состава персонала, видно, что наибольший удельный вес имеют работники возрастом от 21 до 40 лет.

Таблица 2.8 – Состав работников по уровню образования

| Категории работников | Кол-во человек, всего | В том числе в возрасте | |||||||

| среднее | среднетехническое | неоконченное высшее | высшее | ||||||

| чел. | % | чел. | % | чел. | % | чел. | % | ||

| Рабочие | 7 | 1 | 14 | 3 | 44 | 2 | 28 | 1 | 14 |

| Служащие | 5 | - | - | 1 | 20 | 4 | 80 | ||

| а) руководители | 1 | - | - | - | 1 | 100 | |||

| б) специалисты | 2 | - | - | - | 2 | 100 | |||

| в) др. служащие | 2 | - | - | 1 | 50 | 1 | 50 | ||

| Итого: | 12 | 1 | 8 | 3 | 25 | 3 | 25 | 5 | 42 |

Из таблицы 2.8 видно, что большинство работников предприятия имеют высшее образование, для служащих этот показатель составляет 80%.

Особенное внимание следует уделить текучести кадров. Анализируя текучесть кадров можно отметить, что текучесть кадров практически отсутствует, так в предыдущем году уволился один сотрудник по причине отдалённости предприятия от места проживания. В остальном коллектив является слаженным и дружным, о чём говорит тот факт, что при сокращении заработной платы на 26% количество уволившихся равно нулю.

Таблица 2.9 – Показатели оценки персонала предприятия

| Показатель | Баллы | ||

| 1 | 2 | 3 | |

| 1. Обеспеченность предприятия кадрами | + | ||

| 2. Структура кадров по стажу работы | + | ||

| 3. Возрастная структура | + | ||

| 4. Структура по уровню образования | + | ||

| 5. Текучесть кадров | + | ||

| Итого: | 14 | ||

Анализ кадрового состава предприятия показал, что в целом предприятие обеспечено кадрами среднего возрастного состава с хорошим уровнем образования, многие работники проработали на предприятии более 10 лет, что говорит о его стабильности, текучесть кадров находится на низком уровне. Степень использования кадрового потенциала определятся из специальной шкалы, по которой предприятие набрало 14 баллов из 15 максимальных, то есть степень высокая.

2.4 ПроизводствоАнализ фактора производства следует провести на основе расчета показателей уровня использования производственной мощности, фондоотдачи, сноса, обновления основных фондов и применении технологии, которые характеризуют, с точки зрения соответствия их современному уровню.

Уровень использования производственной мощности определяется по формуле:

,

,

где ![]() – количество изделий i-того наименования, фактически выпущенных в анализируемом году в натуральном выражении;

– количество изделий i-того наименования, фактически выпущенных в анализируемом году в натуральном выражении;

![]() – производственная мощность, созданная для выпуска изделий i-го наименования в тех же единицах измерения.

– производственная мощность, созданная для выпуска изделий i-го наименования в тех же единицах измерения.

Коэффициент использования производственной мощности стоит рассчитывать по различным видам продукции, на выпуске которых специализируется предприятие. При широкой номенклатуре продукции, этот коэффициент можно рассчитывать как отношение объема товарной продукции к общей величине производственной мощности в стоимостном выражении:

Коэффициент использования производственной мощности по сравнению с предыдущим годом остался неизменным.

Уровень сноса основных фондов может быть определен как отношение величины износа к полной первичной стоимости основных фондов:

;

;

Коэффициент показывает уровень физического и морального сноса основных фондов.

Интенсивность обновления основных фондов оценивается по соотношению показателей обновления и выбытия основных фондов.

Коэффициент выбытия – отношение стоимости выбывших в данном году основных фондов к их стоимости на начало года.

![]()

Коэффициент обновления основных фондов не сильно отличается от коэффициента выбытия, это говорит о том, что интенсивность обновления основных фондов высокая и введенные основные фонды используются в основном на замену оборудования, не на расширение его парка.

Технологии, применяемые на предприятии, в основном соответствуют требованиям времени, постоянно ведется разработка новых технологий, замена оборудования на более новое, усовершенствованное. В целом используемая технология передовая и гибкая, позволяет быстро перейти на производство новых изделий и снизить себестоимость продукции. Удельный вес прогрессивной технологии постоянно растет и составляет более 60%.

Таблица 2.10 – Оценка уровня техники, технологии и производства

| Показатели | Баллы | |

| Предыдущий год | Отчетный год | |

| 1. Уровень использования мощности | 2 | 2 |

| 2. Коэффициент сноса основных фондов | 2 | 2 |

| 3. Коэффициент интенсивности обновления | 2 | 2 |

| 4. Удельный вес прогрессивной технологии | 2 | 2 |

| Итого: | 8 | 8 |

Учитывая все факторы, рассмотренные выше, делаем вывод, что степень использования производственных возможностей предприятия находится на среднем уровне.

2.5 МенеджментПри оценке состояния управления необходимо определить степень соответствия действующей организационной структуры управления специфике предприятия и требованиям времени. На предприятии отсутствует маркетинговый отдел, или специалист по маркетингу, эти обязанности берёт на себя директор предприятия, обладая соответствующим образованием и навыками.

2.6 Оценка существующих стратегийОценка действующих стратегий проводится на основании результатов их реализации, которые выражаются в показателях деятельности предприятия. При оценке стратегии будем придерживаться таких правил:

– рассмотрение предприятия как открытой системы и определение эффективности;

– использование обобщающих и отдельных показателей достижения результатов и состояния системы;

– дополнение экономических показателей эффективности поведенческими показателями предприятия.

Для оценки действующих стратегий предприятия проведем анализ показателей внешней и внутренней эффективности стратегии.

Внешняя эффективность стратегии или результативность предприятия характеризируется степенью достижения поставленных перспективных целей. При этом качественная оценка степени достижения цели может быть выражена количественно при помощи балльной шкалы оценок.

Максимальная оценка составляет 15 баллов.

Причинами невыполнения или отклонения от целей может быть постановка нереальных целей, несвоевременная их корректировка с учетом возможных изменений условий функционирования предприятия, несоответствие поставленных целей и реальных финансовых возможностей предприятия.

2.7 Определение сильных и слабых сторон предприятияСильные и слабые стороны предприятия определяют условия успешного функционирования предприятия. Поэтому, на заключительном этапе анализа внутренней среды предприятия необходимо сделать оценку его факторов. Результаты оценки отображаются в профиле деятельности предприятия (Таблица 2.12). Оценка фактора внутренней среды в 3 балла свидетельствует о сильной стороне деятельности предприятия, а оценка в 1 балл – о слабой.

Таблица 2.12 – Профиль деятельности предприятия

| Показатели | Баллы | ||

| 1 | 2 | 3 | |

| 1. Степень достижения целей | + | ||

| 3. Степень целесообразности организационной структуры | + | ||

| 4. Уровень коммуникационных связей на предприятии | + | ||

| 5. Стиль управления | + | ||

| 6. Уровень прибыли | + | ||

| 7. доля рынка | + | ||

| 8. Система контроля за качеством товара | + | ||

| 9. Широта ассортимента | + | ||

| 10. Целесообразность договорной политики | + | ||

| 11. Система организации сбыта | + | ||

| 12. Уровень сервиса | + | ||

| 13. Система стимулирования покупателей | + | ||

| 14. Степень маркетинговой активности | + | ||

| 15. Исследования и разработки | + | ||

| 16. Состояние материально-технической базы | + | ||

| 17. Квалификационный состав кадров | + | ||

| 18. Оценка текучести кадров | + | ||

| 19. Степень мотивированности кадров | + | ||

| 20. Финансовые возможности предприятия | + | ||

| 21. Организационная культура | + | ||

| 22. Рейтинговая оценка предприятия | + | ||

| Итого: | 45 | ||

На основании таблицы 2.12 и полученных ранее данных составляем перечень фактических сильных и слабых сторон предприятия:

Таблица 2.13 – Перечень сильных и слабых сторон предприятия

| Аспект внутренней среды | Сильные стороны | Оценка, балл | Слабые стороны | Оценка, балл |

| 1. Маркетинг | 1. активная рекламная политика | 3 | 1. не высокий уровень организации маркетинговой деятельности. | 2 |

| 2. высокая конкурентоспособность | 2 | |||

| 2. Финансы | 1. низкий уровень заемного капитала | 3 | 1.отсутсвие оборотных средств | 2 |

| 2. высокий уровень рентабельности | 3 | 2. предприятие находилось на грани банкротства | 3 | |

| 3. Персонал | 1. высокая квалификация персонала | 3 | 1. невысокий уровень заработной платы | 2 |

| 2. низкий уровень текучести кадров | 3 | |||

| 4. Производство | 1. внедрение новых прогрессивных технологий | 3 | 1. недостаточно высокая заработная плата | 2 |

| 2. хорошая система контроля качества | 2 | 2. не полное обеспечение кадрами предприятия. | 2 | |

| 3. широкий ассортимент продукции | 3 | |||

| 5. Менеджмент | 1. орг. структура соответствует специфике предприятия и требованиям времени | 3 | 1. отсутствие четких целей и стратегий развития | 3 |

| 6. Организационная культура и имидж | 1. высокий имидж предприятия | 3 | 1. Отсутствие благотворительной деятельности | 2 |

| 2. 14 лет на рынке | 2 | 2. Слабо развиты связи с общественностью | 2 | |

| 3. Высокий уровень сервиса и обслуживания | 3 | |||

| 7. Оценка действующих стратегий | 1. Постоянное стратегическое планирование | 2 | 1. Отсутствие четких целей | 2 |

| Итого: | 38 | 22 |

Из данной таблицы видно, что сильных сторон больше и их степень влияния на предприятие значительнее, но нельзя упускать из виду слабые стороны.

Самые значительные сильные стороны должны стать элементами основой стратегии. С другой стороны, хорошая стратегия должна сводить к минимуму негативное влияние слабых сторон предприятия на его конкурентный статус.

Похожие работы

... -SWOT’а позволяет сформировать план кризисных мер, которые могут возникнуть при реализации стратегии. Использование SWOT-анализа на предприятии «Комсомольская правда» в Приморском крае В этом разделе на примере компании, входящей в холдинг «ПрофМедиа», проиллюстрировано использование и особенности применения SWOT-анализа при разработке маркетинговой стратегии компании ООО «ИРА «Комсомолка ДВ» ( ...

... каждом квадранте 4. Дополнение сильных и слабых сторон при необходимости 5. Корректировка полученных фраз до уровня приемлемого для реализации Таблица №6. Развёрнутая форма SWOT-анализа Список сильных сторон: 1. Хорошее впечатление сложившееся об организации у потребителя; 2. Умение избежать сильного давления со стороны конкурентов; 3. Удобное месторасположение ...

... отношению к конкурентам. Сильные и слабые стороны — это внутренние аспекты. Возможности и угрозы — это внешние аспекты рыночной среды. Глава 2. SWOT-анализ на примере представительства в г.Уфе иностранной лизинговой компании В 2009г. Компания намерена начать освоение российского рынка лизинговых услуг, зарегистрировав юридическое лицо в форме. Головной офис Компании будет располагаться в ...

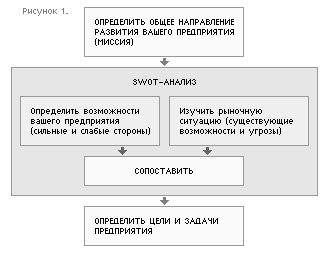

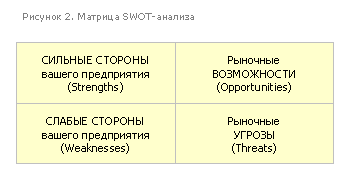

... сегодня ключевую роль в успешной деятельности организации. В конечном счете именно они оказывают решающее влияние на конкурентоспособность продукции и предприятия в целом. 2.2. Методика проведения SWOT-анализа В целом, проведение SWOT-анализа сводится к заполнению матрицы, изображенной на рисунке 2, так называемой «матрицы SWOT-анализа». В соответствующие ячейки матрицы ...

0 комментариев