Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

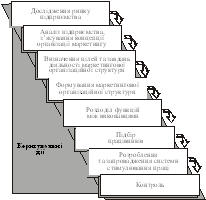

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

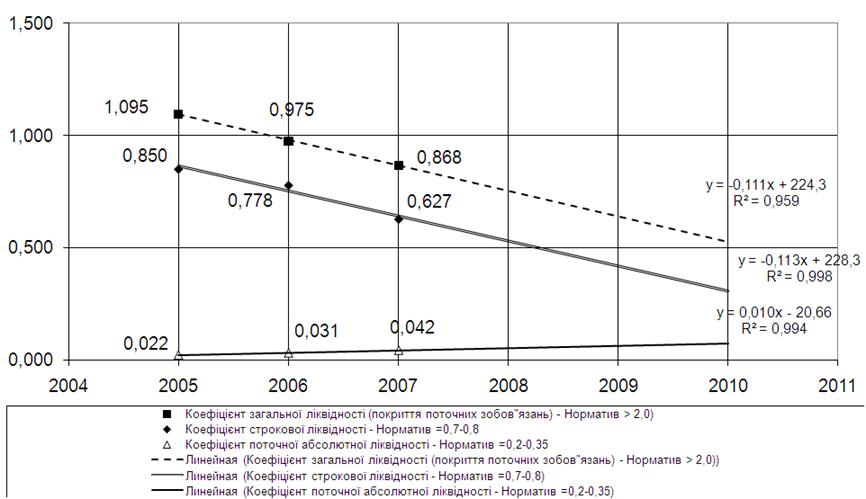

2.5. Використання леверіджу при оцінці інвестиційної діяльності підприємства

Фінансовий леверідж для капіталу акціонерного товариства показує, в якому співвідношенні знаходяться звичайні акції і боргові зобов'язання: облігації і позички. Наприклад, якщо 10 чоловік вирішують створити якесь виробництво продукції і кожний акціонер купить 10% акцій, то фінансовий ризик буде рівномір но поділений серед десятьох інвесторів. Але якщо п'ять інвесторів придбають звичайні акції, що складуть 50% капіталу, а інші п'ять придбають боргові зобов'язання, то весь ризик концентрується на власниках звичайних акцій, а фінансовий леверідж складе 50%.

Умова. Ціна одиниці продукції становить 2 грн, постійні витрати для першого варіанта плану — 20 тис. грн, для другого — 60 тис. грн, змінні витрати на одиницю продукції відповідно 1,5 і 1,0 грн, тоді:

![]() одиниць

одиниць

![]() одиниць

одиниць

Таким чином, для першого варіанта плану точка беззбитковості буде досягнута при випуску продукції в 40 000 одиниць, а при другому — 60 000 одиниць.

Підприємство ВАТ «АНК» може освоїти обсяг виробництва у 200 000 одиниць вартістю 400 000 грн, але маркетингові дослідження свідчать, що періодичний попит задовольняється при обсязі продажу в 100 000 одиниць (200 000 грн).

Задовольнити визначений попит можна двома запропонованими варіантами (табл. 2.9).

Таблиця 2.9

| Варіанти | Кількість одиниць продажу | Обсяг продажу, грн | Собівартість, грн | Операційний дохід, грн | Рентабельність капіталу, % |

| Точка беззбитковості 40 000 одиниць | 100000 40000 | 200 000 (100 000 • 2) | 170 000 (100 00*-1,5 + + 20 000) | 30 000 (200 000 -- 170 000) | 18 (30 000: 170 000-100) |

| Точка беззбитковості 60 000 одиниць .............. ........... | 100 000 60 000 | 200 000 (100 000 • 2) | 160 000 (100 000*1 + + 60 000) | 40 000 (200 000 -- 160 000) | 25 (40 000: 160 000-100) |

Як видно з таблиці, другий план має вищий рівень рентабельності капіталу, але він значно ризикованіший і може призвести до значних збитків, тобто інвестиції в постійний капітал підвищують операційний леверідж, але й значно збільшують інвестиційний ризик.

Визначимо міри операційного, фінансового та загального леверіджу для нашого прикладу:

![]()

![]()

Як бачимо, у другому варіанті розвитку виробництва МОЛ значно вищий.

Для визначення міри фінансового леверіджу припустимо, що для здійснення другого варіанта плану ми залучаємо позичку в розмірі 20%, 40%, 60% власного капіталу з вартістю боргу 14%. Податок на прибуток становить 30%.

Відповідно міра загального леверіджу становитиме:

МЗЛП (20%) = 2,5*1,74 = 4,28

МЗЛП (40%) = 2,5*2,1 = 5,75

МЗЛП (60%) = 2,5*2,75 = 6,87

Таким чином, при зростанні обсягу продажу на 2% операційний дохід збільшується на 3,34% (1,67 • 2) у першому варіанті плану і на 5% (2,5 • 2) - у другому варіанті. При цьому позичка у 20%, 40% і 60% власного капіталу дає ефект фінансового леверіджу (приріст рентабельності власного капіталу) відповідно на 8 5% (1,7-5); 10,5 (2,1-5) і 13,75% (2,75-5). Приблизно таку саму залежність характеризує міра загального леверіджу, тобто зміна обсягу продажу на 2% і залучення капіталу у розмірі 20%, 40% і 60% власного капіталу призведе до приросту рентабельності його (приросту доходу на одну акцію) відповідно на 8,55% (4,28 • 2), 10,5 (5,25-2); 13,74(6,87-2).

РОЗДІЛ 3

ОЦІНКА ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗАСОБАМИ ІНФОРМАЦІЙНОЇ СИСТЕМИ

3.1. Теоретичні аспекти інформаційних систем

Інформаційні процеси управління, зокрема процесом будівництва, відбуваються за допомогою інформаційних систем. Розглянемо цей аспект детальніше.

Призначення інформаційних систем (ІС) в економіці – це автоматизація розрахунків, під якою розуміють людино-машинне розв'язування економічних задач. Для цього розробляються і впроваджуються такі види забезпечення: правове, інформаційне, програмне, математичне, методичне, організаційне, технічне, лінгвістичне та ергономічне.

Сучасний етап розробки ІС в економіці країни характеризується створенням ІС нового покоління, до яких належать експертні системи, системи підтримки прийняття рішень, інформаційно-пошукові системи, системи із штучним інтелектом. Основою створення таких систем є децентралізація структури ІАСУ та організація розподільної обробки інформації. Технічною передумовою створення таких систем є значне поширення ПЕОМ. Організаційною передумовою виникнення таких систем стали процеси децентралізації управління, що відбуваються в країні. Структурно вони реалізуються у вигляді мереж обчислювальних машин або мереж АРМ.

ІС можуть значно різнитися за типами об'єктів управління, характером та обсягом розв'язуваних задач та іншими ознаками.

Державні ІС призначені для вирішення найважливіших народногосподарських проблем країни. На базі обчислювальних, комплексів та економіко-математичних методів складають перспективні та поточні плани розвитку країни, розробляють державний бюджет та контролюють його виконання тощо. Центральне місце в мережі державних ІС займає автоматизована система державної статистики (АСДС), яка є основним джерелом статистичної інформації і необхідна для функціонування державних та регіональних ІС.

АСДС взаємодіє з автоматизованою системою планових розрахунків (АСПР) Міністерства економіки України, автоматизованою системою фінансових розрахунків (АСФР) Міністерства фінансів, автоматизована система обробки інформації з цін (АСОІ цін), автоматизована система обробки науково-технічної інформації (АСО НТІ) тощо.

Територіальні (регіональні) ІС призначені для управління адміністративно-територіальним регіоном. Ці системи виконують роботи з обробки інформації, яка необхідна для реалізації функцій управління регіоном, формування звітності та видачі оперативних даних місцевим і керівним державним та господарським органам.

Галузеві ІС призначені для управління підвідомчими підприємствами та організаціями. Сфери застосування — промислова, непромислова, наукова.

ІС управління підприємствами (АСУП) — це системи із застосуванням сучасних засобів автоматизованої обробки даних, економіко-математичних та інших методів для розв'язування задач управління виробничо-господарською діяльністю підприємств [22].

ІС управління технологічними процесами (АСУ ТП) керують станом технологічних процесів.

Інформаційно-пошукові системи (ІПС) орієнтовані на розв'язування задач пошуку інформації без її змістовної обробки.

Інформаційно-довідкові системи (ІДС) призначені для обчислення значень арифметичних функцій за результатами пошуку.

Інформаційно-управляючі системи (ІУС) призначені для автоматизованого розв'язування широкого кола задач управління.

Системи підтримки прийняття рішень (СППР) — це інтерактивні комп'ютерні системи, які призначені для підтримки різних видів діяльності та прийняття рішень із слабкоструктурованих або неструктурованих проблем.

Штучний інтелект — це штучні системи, створені людиною на базі ЕОМ, що імітують розв'язування людиною складних творчих задач. Створенню інтелектуальних ІС сприяла розробка в теорії штучного інтелекту логіко- лінгвістичних моделей, які дають змогу формалізувати конкретні змістовні знання про об'єкти управління та процеси, що відбуваються в них.

Розрізняють три типи інтелектуальних ІС:

1) інтелектуальні інформаційно-пошукові системи (ІІПС) — системи типу "запитання-відповідь";

2) розрахунково-логічні ІС — дають змогу користувачам, які. не є програмістами розв'язувати у режимі діалогу з ЕОМ свої задачі з використанням складних методів та відповідних прикладних програм;

3) експертні системи — дають змогу проводити ефективну комп'ютеризацію областей, які подані в експертній описовій формі, а використання математичних моделей неможливе або утруднене [16].

Науково-методичні положення та рекомендації з проектування автоматичних систем управління (АСУ) вперше були сформульовані В.Глушковим і були прийняті як принципи побудови АСУ та закріплені державним стандартом. До них належать принципи системності, розвитку, сумісності, стандартизації та уніфікації, ефективності.

Розглянемо принципи інформаційних процесів управління фінансуванням інвестиційних проектів.

Принцип системності є основоположним при створенні, функціонуванні та розвитку АСУ. Він дає змогу розглядати досліджуваний об'єкт як одне ціле; виявляти різні, типи зв'язків між структурними елементами, що забезпечують цілісність системи; встановлювати напрямок виробничо-господарської діяльності системи та виконувані нею функції. Системний підхід передбачає проведення подвійного аналізу, що має назву "макро- та мікропідходи".

При макроаналізі система або її елемент розглядається як частина системи вищого порядку. Особлива увага приділяється інформаційним зв'язкам: встановлюється їх кількість, аналізуються ті зв'язки, які зумовлені метою вивчення системи та з них відбираються найперспективніші, які реалізують задану цільову функцію.

При мікроаналізі вивчається структура об'єкта, аналізуються її складові елементи за їх функціональними характеристиками, що виявляються через зв'язки з іншими елементами та зовнішнім середовищем.

В процесі проектування АСУ системний підхід дає змогу використовувати математичний опис функціонування, дослідження різноманітних властивостей окремих елементів та системи в цілому, моделювати процеси, що вивчаються, для аналізу роботи створюваних систем.

В сучасних умовах створення АСУ базується на системному підході, що дає змогу знаходити оптимальну структуру системи та забезпечити найвищу ефективність її функціонування.

Принцип розвитку полягає в передбаченні можливостей поповнення та оновлення функцій АСУ та видів її забезпечення, тобто автоматизована система повинна збільшувати свої обчислювальні можливості, оснащуватись новими технічними та програмними засобами, постійно розширювати та поновлювати склад задач і бази даних.

Принцип сумісності полягає в забезпеченні взаємодії АСУ різних видів та рівнів в процесі їх спільного функціонування, що дає змогу підвищити ефективність управління народним господарством та забезпечити нормальне функціонування економічних об'єктів.

Принцип стандартизації та уніфікації полягає в необхідності застосування типових уніфікованих та стандартизованих елементів при створенні, функціонуванні та розвитку АСУ, що дає змогу скоротити часові, трудові та вартісні витрати на створення АСУ при максимальному використанні нагромадженого досвіду у формуванні проектних рішень та автоматизації проектних робіт.

Принцип ефективності полягає в досягненні раціонального співвідношення між витратами на створення АСУ та цільовим ефектом, одержаним при її функціонуванні.

Крім основних принципів для ефективного управління існують часткові принципи, додержання яких дозволяє отримати певний економічний ефект. До них належать принципи декомпозиції, першого керівника, нових задач, автоматизації інформаційних потоків та документообігу, автоматизації проектування.

Принцип декомпозиції ґрунтується на розбитті системи на частини, вивченні їх властивостей та особливостей, що дає змогу для ефективного аналізу системи та її проектування.

Принцип першого керівника передбачає на етапі створення системи відповідальність замовника, тобто майбутнього користувача (керівника підприємства, установи, галузі), за ввід в дію та функціонування АСУ.

Принцип нових задач полягає в пошуку постійного розширення можливостей системи, вдосконалення процесів управління за рахунок постановки та реалізації на ЕОМ нових задач управління.

Принцип автоматизації інформаційних потоків та документообігу передбачає комплексне використання технічних засобів на всіх стадіях проходження інформації від моменту її реєстрації до одержання результативних показників та формування управлінських рішень.

Принцип автоматизації проектування діє змогу підвищити ефективність процесу проектування та створення АСУ на основі типізації проектних рішень, уніфікації методів та засобів при підготовці проектних матеріалів, методів автоматизації проектних робіт з використанням АРМ проектувальника АСУ, що організовані на ПЕОМ.

У даний час у більшості технологічно розвинутих країн уже склалися глибокі традиції використання програмних засобів планування й систем управління проектами в різних сферах підприємницької діяльності. У багатьох західних компаніях ці системи стали звичним доповненням до стандартних засобів навіть для рядових співробітників, оскільки більшість планованих проектів - це невеликі за розміром комплекси проектних робіт. Дійсно, згідно з дослідженнями, проведеними тижневиком Info Word, 50-ти відсоткам користувачів необхідні системи, які дозволяють підтримувати плани, що містять від 500 до 1000 робіт, і лише 28 процентів користувачів розробляють розклади, які містять більше ніж 1000 робіт. Стосовно ресурсів, то 38-ми процентам менеджерів необхідно управляти 50-100 видами ресурсів у рамках проекту, і тільки 28-ми відсоткам потрібно контролювати більш аніж 100 видів ресурсів. У результаті досліджень були визначені також середні розміри розкладів проектів: для малих проектів - 81 і 14 видів ресурсів; для середніх - 417 і 47 видів ресурсів; для великих - 1198 робіт і 165 видів ресурсів [61].

Будь-яка інформаційна система складається з підсистем, кожна з яких може розглядатись як окрема система, пов’язана з іншими підсистемами та підпорядкована системі, що ієрархічно знаходиться на вищому рівні.

Похожие работы

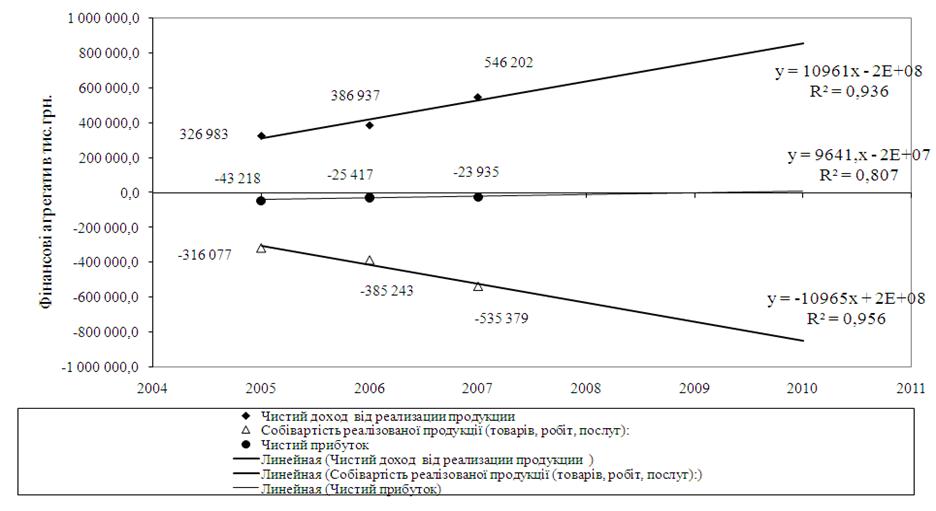

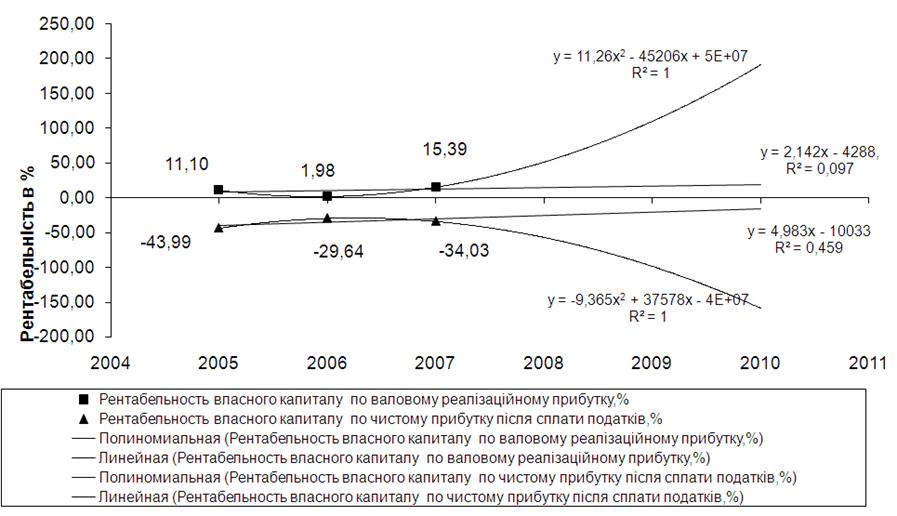

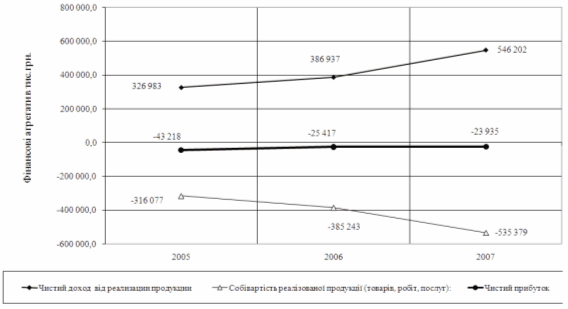

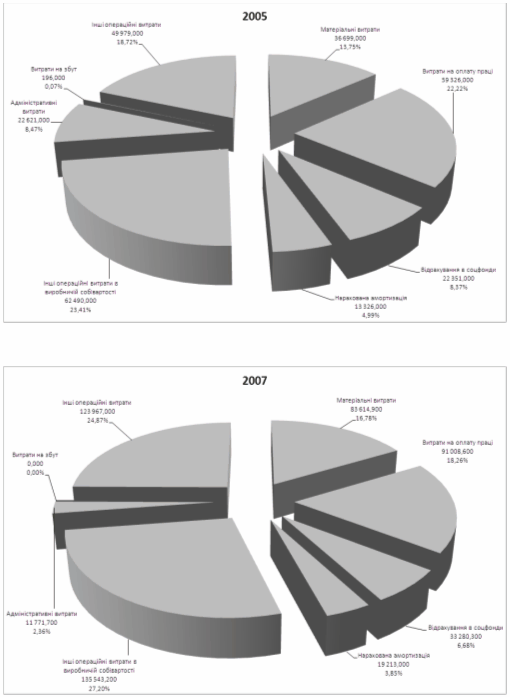

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

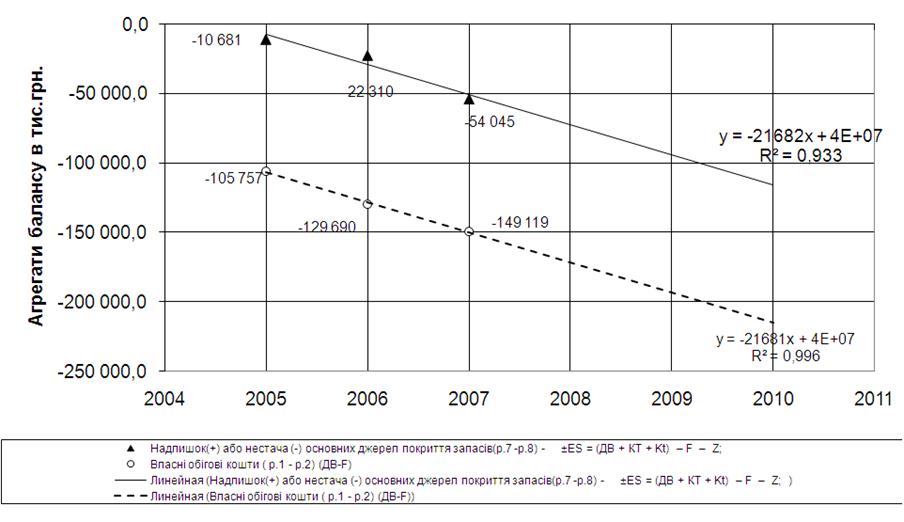

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев