Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

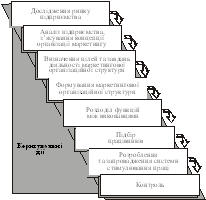

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Теорія та сутність інвестування

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

1.1. Теорія та сутність інвестування

На початку 90-х років Україна слідом за країнами Центральної і Східної Європи розпочала ринкове реформування економіки. В економічну літературу і практику поняття «інвестиції», яке багатьма фахівцями ототожнювалось з поняттям «капітальні вкладення». Водночас економічна природа інвестицій дещо інша, ніж капітальних вкладень. По-перше, інвестиції – це значно ширша економічна категорія, ніж довгострокове вкладення капіталу в економіку (виробничі фонди), оскільки вони можуть упроваджуватись у найрізноманітніших формах: реальній, фінансовій, інтелектуальній, інноваційній. По-друге, на відміну від капітальних вкладень, інвестиції здійснюються тільки у високоефективні проекти, результатом яких є прибуток, дохід, дивіденди.

Законом України «Про інвестиційну діяльність» інвестиції визначаються як усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, у результаті якої створюється прибуток (дохід) або досягається соціальний ефект [1].

Це визначення в основному відповідає міжнародному підходу до уявлень про інвестиційну діяльність як процесу вкладання ресурсів (благ, майнових й інтелектуальних цінностей) з метою одержання прибутку в майбутньому.

Дещо неточною є та частина визначення, де йдеться про здійснення інвестицій з метою досягнення соціального ефекту. Цей ефект може досягатись не тільки від прямих інвестицій у підприємництво, а через збільшення доходів від інвестиційної діяльності і відповідних надходжень до держбюджету, що використовуються на фінансування соціальних програм. Таким чином, прийнятнішим терміном для вкладання коштів буде фінансування, а не інвестування.

Слід звернути увагу, що інвестиції спрямовуються не тільки на створення прибутку (доходу) або досягнення соціального ефекту, а і на інші форми забезпечення розвитку і підаищення ринкової вартості підприємства, що знаходить відбиття у зростанні суми вкладеного капіталу.

Відповідно до Закону (ст.1), до майнових та інтелектуальних цінностей, що вкладаються у підприємницьку діяльність, належать:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будівлі, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих (ноу-хау);

- права користування землею, водою, ресурсами, будівлями, спорудами, обладнанням, а також інші майнові права;

- інші цінності [1].

Ці цінності та майнові права складають об’єкти інвестиційної діяльності.

Інвестиції для створення основних фондів і приросту матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Основним джерелом інвестування є національний дохід, за рахунок якого утворюється фонд нагромадження, що, у свою чергу, умовно поділяється на фонд відшкодування і фонд відновлення. За рахунок цих фондів формуються валові і чисті (у їх складі) інвестиційні ресурси.

Валові інвестиції (ВІ) – це загальний обсяг інвестованих коштів у певний період, спрямований на відтворення (нове будівництво, реконструкцію, розширення, технічне переозброєння і на приріст товарно-матеріальних запасів).

Джерелом чистих інвестицій (ЧІ) є фонд відновлення, за рахунок якого формуються нові виробничі фонди. Вони менше валових на величину коштів, що спрямовуються з фонду відшкодування у вигляді амортизаційних відрахувань (А).

Динаміка показника чистих інвестицій відбиває характер економічного розвитку країни на тому чи іншому етапі, тому що чисті інвестиції є вкладанням коштів у знову можливе виникнення таких макроекономічних пропорцій:

а) ЧІ <0, або А>ВІ, що призводить до зниження виробничого потенціалу, зменшенню обсягів продукції і послуг, погіршення стану економіки;

б) ЧІ = 0, або ВІ = А, що засвідчує відсутність економічного зростання;

в) ЧІ >0, або ВІ< А, що забезпечує розширене відтворення, економічне зростання за рахунок зростання доходів, темпи якого перевищують темпи зростання обсягу чистих інвестицій.

Залежно від джерел фінансування розрізняють: власні кошти інвестора, запозичені (державний кредит, кредити комерційних банків й інших фінансово-кредитних установ), залучені кошти (кошти інших інвесторів і вкладників).

За формами власності інвестиції можна розподілити на:

- державні – що фінансуються з держбюджету, місцевих бюджетів, державними підприємствами;

- колективні – кошти господарських товариств, спілок, громадських і релігійних організацій, інших юридичних осіб, заснованих на колективній власності;

- приватні – кошти населення (індивідуальних інвесторів), а також юридичних осіб з приватним капіталом.

У регіональному аспекті розглядають інвестиції:

- внутрішні, або вкладання капіталу суб’єктами господарської діяльності даної держави;

- іноземні – вкладання капіталу іноземними юридичними і фізичними особами, іноземними державами, міжнародними урядовими і неурядовими організаціями;

- закордонні – вкладання капіталу в об’єкти інвестування за межами території даної держави (придбання цінних паперів закордонних компаній, майна і т.д.) [1].

Залежно від строків освоєння інвестицій можуть бути довгостроковими, середньостроковими і короткостроковими. Основне правило інвестування проголошує, що інвестиції повинні бути довгостроковими (у світовій практиці – більше 1 року), однак через несприятливі умови інвестиційного клімату, нестабільність політичних обставин і високі темпи інфляції інвестори вимушені шукати об’єкти середньострокових або короткострокових вкладень. Згідно з методологією НБУ в Україні короткостроковими вважаються інвестиції до 1 року, середньостроковими – до 3-х років, довгостроковими – більше 3-х років.

Ознакою розподілу інвестицій за формами вважається виділення фінансових та реальних інвестицій.

Фінансові інвестиції – це вкладання коштів у різні фінансові інструменти: фондові (інвестиційні) цінні папери, спеціальні (цільові) банківські вклади, депозити, паї та ін.

Реальні інвестиції – це вкладання (внески) у виробничі (засоби) фонди (основні та оборотні). Переважно це вкладання в матеріальні активи – будівлі, обладнання, споруди та інші товарно-матеріальні цінності, а також нематеріальні активи (патенти, ліцензії, «ноу-хау», технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація).

Останнім часом в економічній літературі визначили нові форми інвестицій, які входять до складу реальних інвестицій – інноваційні інвестиції та інтелектуальні інвестиції.

Інноваційні інвестиції – це вкладання в нововведення. Взагалі, при стабільній економіці всі інвестиції повинні бути водночас інноваціями. За умов кризи можливі інвестиції на підтримку діючих технічно відсталих виробничих фондів.

Інтелектуальні інвестиції – це вкладання в об’єкти інтелектуальної власності, що випливають з авторського права, винахідницького і патентного права, права на промислові зразки і корисні моделі.

Що стосується поняття «інвестиційна діяльність», то воно визначається Законом України «Про інвестиційну діяльність» (ст.2) як сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій, тобто вона здійснюється на основі:

- інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, спілками і товариствами, а також громадськими і релігійними організаціями, іншими юридичними особами, заснованими на колективній власності;

- державного інвестування, здійснюваного органами влади і управління України, АР Крим, місцевих Рад народних депутатів за рахунок коштів бюджетів, позабюджетних фондів і позичкових коштів, а також державними підприємствами і установами за рахунок власних і позичкових коштів;

- іноземного фінансування, здійснюваного іноземними громадянами, юридичними особами та державами;

- спільного інвестування, здійснюваного громадянами та юридичними особами України, іноземних держав.

До суб’єктів інвестиційної діяльності, відповідно до вищеназваного Закону (ст.5) віднесені інвестори та учасники.

Інвестори – суб'єкти інвестиційної діяльності, які приймають рішення про вкладання власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування.

Залежно від функцій, які виконує суб'єкт господарювання в інвестиційному процесі, він може бути інвестором, учасником, або тим і іншим одночасно.

Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Що стосується кредиторів, то вони перетворюються на інвесторів у разі конвертації позичок у власність (акції).

Учасниками інвестиційної діяльності можуть бути громадяни та юридичні особи України, інших держав, які забезпечують реалізацію інвестицій як виконавці замовлень або на підставі доручення інвестора.

Суб’єктами інвестиційної діяльності є держава через свої інституції, господарські товариства (компанії) і корпорації, фінансово-кредитні установи, інші функціональні учасники.

Похожие работы

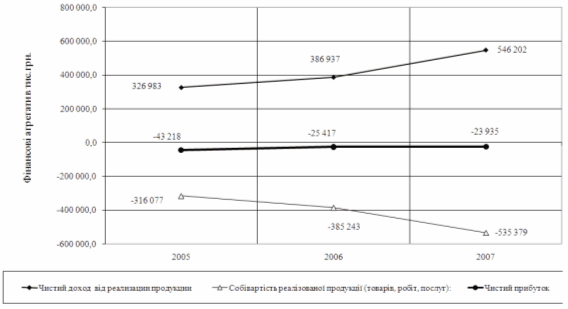

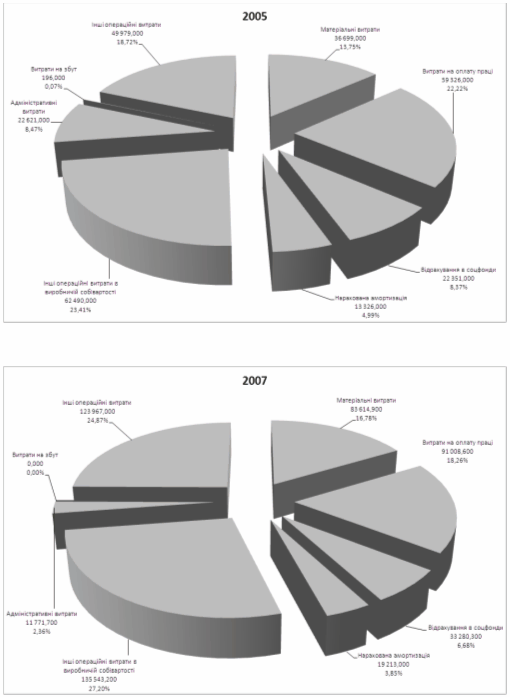

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

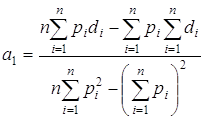

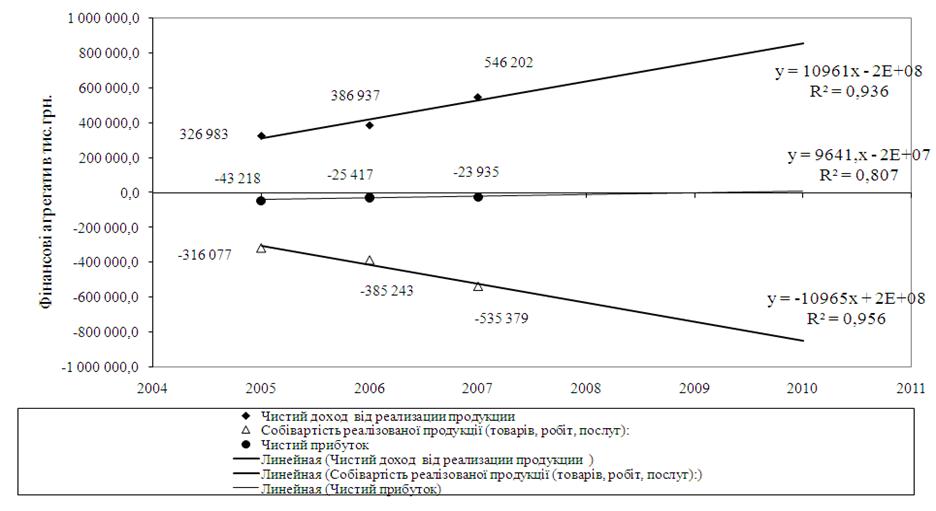

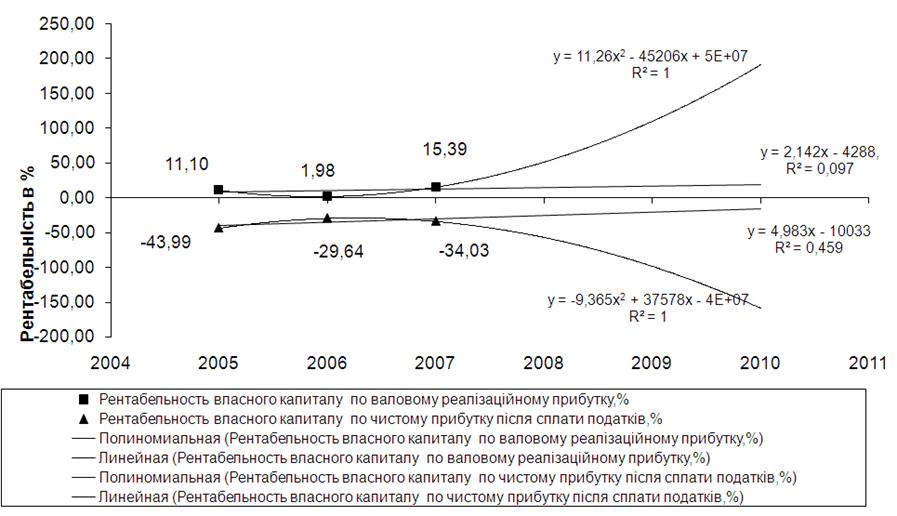

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев