Навигация

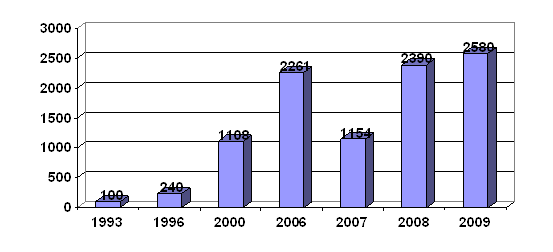

Планируемые темпы роста производительности и средней зарплаты к предыдущему году

112127

знаков

4

таблицы

6

изображений

1. Планируемые темпы роста производительности и средней зарплаты к предыдущему году.

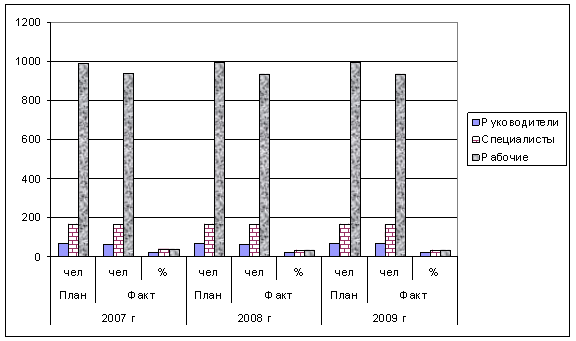

2. Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году.

Фонд заработной платы и выплат социального характера расходуются по смете. Смета позволяет контролировать расход фонда по его направлениям и не производить выплаты незаработанных средств. Анализ фонда оплаты труда в этих условиях хозяйствования может сводиться к сравнению, сколько средств заработано по направлениям расходования, предусмотренным в смете, и какие суммы фактически выплачены. Также можно анализировать структуру заработной платы на одного работающего различных категорий работников и подразделений.

Экономия по фонду заработной платы, исходя из установленного норматива, остается в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду. Персональная ответственность за правильность выплат из фонда оплаты труда возлагается на руководителя предприятия и главного бухгалтера.

Для определения месячного размера необходимого тарифа определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд. Месячный фонд заработной платы руководителей, специалистов и служащих определяется на основании штатного расписания и составляет 17 процентов от общей суммы по смете. Среднемесячная сумма заработной платы по сдельным расценкам составляет 18 процентов. Размер средств на текущее премирование определяется, исходя из установленного процента, премирования для различных категорий работающих и составляет 14 процентов от общей суммы.

Сумма средств на ежегодные и дополнительные отпуска работающим определяется как заработная плата в расчете на месяц. Доплаты, надбавки за работу в ночное время, выходные и праздничные дни определяются на основании отчетных данных за прошлые месяцы и составляют в среднем 3 процента от общей суммы средств.

При составлении сметы и определения необходимых размеров средств учитываются принятые на предприятии формы оплаты труда, действующие тарифные ставки и оклады, разряды рабочих, должностные оклады. Должностные оклады руководителей, специалистов и служащих устанавливаются на основании утвержденного контракта на один год (индивидуально заключенного с каждым специалистом). Цех № 17 со среднесписочной численностью 257 человек установил для себя месячную потребность фонда заработной платы в сумме 1 950000 рублей и выплат социального характера в сумме 500 000 рублей.

Анализируя исполнение сметы за 3 квартал 2007 года, можно сказать, что в основном фактический расход фонда проводился в пределах сметы, перерасход по направлениям расхода не допускался, исключая расходы на дополнительные отпуска работающим (по смете на квартал они составили 457 000 рублей, а фактически –460 000 рублей) и расходы аппарата управления ( по смете – 380 335 рублей, фактически – 400 387 рублей). Это связано с летним временем года, когда большая часть работающих стремится попасть в отпуск именно в этот период.

Расчет годового фонда заработной платы в 2007г. по цеху № 17 представлен в таблице:

Таблица 2

| Наименование | Сумма, млн. руб. |

| 1 | 2 |

| Фонд з/платы производственников непосредственно | 23 400000 |

| Фонд з/платы начальников производственных отделов | 7 800000 |

| Фонд з/платы технического отдела | 6 840000 |

| Фонд з/платы подсобно-вспомогательного персонала | 2 340000 |

| Фонд з/платы инженерно-технического персонала | 6 256000 |

| ИТОГО: | 46 636000 |

Бухгалтерия цеха № 17 наряду с расчетом причитающихся работникам заработной платы, премий, пособий организует также учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. В этих целях, на каждого работника ежегодно в бухгалтерии открывается лицевой счет (форма № Т-54а) и налоговая карточка (форма 1-НДФЛ), в которых проставляются общие сведения о работнике (фамилия, имя, отчество; должность и место работы, назначения и перемещения, размер тарифной ставки или оклада, характер удержаний и др.) и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. Данные лицевых счетов являются основанием для исчисления среднего заработка при расчете отпускных, для оплаты больничного листа, пособий, выплаты компенсации при увольнении, для начисления пенсий. Учет использования рабочего времени ведется в табелях учета использования рабочего времени. В цехе применяется форма табеля учета рабочего времени № Т-13, в которой отражается учет использования рабочего времени без расчета заработной платы. Заработная плата начисляется в лицевом счете. Табели открываются по структурным подразделениям цеха, они применяются для учета использования рабочего времени всех категорий работающих, для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате, а также получения данных об отработанном времени. Табель составляется в одном экземпляре табельщиком и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации.

В регистрах аналитического учета фиксируется совокупный доход и суммы удержанных налогов у сотрудников. В конце года (начале следующего) бухгалтерия персонифицирована, данные предоставляются в УМНС для учета налога на доходы физических лиц и в Пенсионный фонд РФ для учета пенсионных платежей.

Сведения о начисленных суммах заработной платы и произведенных удержаниях ежемесячно переносятся из лицевых счетов в расчетную ведомость, и таким образом в этом документе суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия.

Результаты расчетов сумм, причитающихся каждому работнику к выдаче, переносятся в платежную ведомость, по которой и выдается заработная плата работникам. При выдаче заработной платы из кассы предприятия каждый работник расписывается в платежной ведомости.

Для синтетического учета заработной платы предназначен пассивный балансовый счет 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов.

Для выдачи заработной платы в цехе № 17 устанавливаются определенные дни - с 7-го по 10-е число каждого месяца. Следовательно, в пассиве баланса на каждое первое число месяца, следующего за отчетным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчетный месяц, но не выданной в этом месяце. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

При выдаче заработной платы кредиторская задолженность предприятия перед работниками погашается. На сумму выданной заработной платы в бухгалтерском учете делается проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса»

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счетов 20 «Основное производство» (оплата труда производственных рабочих), 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных производств), 25 «Общепроизводственные расходы» (оплата труда цехового персонала), 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств).

Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают в бухгалтерии проводкой:

Дебет счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют следующей бухгалтерской записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом бухгалтер составляет следующую запись:

Дебет счета 96 «Резервы предстоящих расходов»;

Кредит счета 70 «Расчеты с персоналом по оплате труда».

При начислении сумм ежегодных и дополнительных отпусков начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда»; Кредиту счета 50 «Касса».

В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм:

Дебет счетов производственных затрат или счета 96 «Резервы предстоящих расходов»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»;

Кредит счета 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью: Дебет счета 70 «Расчеты с персоналом по оплате труда»;

Кредит счета 76-4 «Расчеты по депонированным суммам».

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют проводку:

Дебет счета 51 «Расчетные счета»;

Кредит счета 50 «Касса».

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредиту счета 50 «Касса».

Таким образом, организация и ведение аналитического и синтетического учетов в цехе № 17 необходимы, так как их данные взаимосвязаны и позволяют, анализируя показатели синтетических счетов, составляют, например, справки на сумму удержанных налогов из заработной платы рабочих и служащих, начислять пособия по временной нетрудоспособности, премии всем категориям работников.

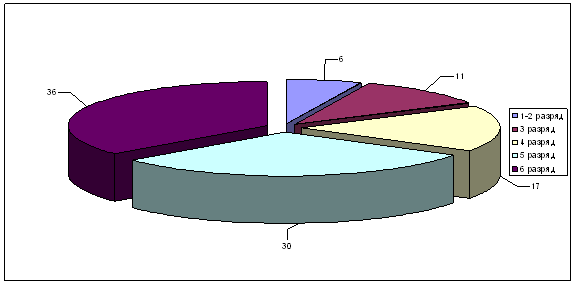

В цехе № 17 ОАО ЧМЗ одновременно действуют следующие системы оплаты труда: повременно – премиальная и сдельно-премиальная. При повременно – премиальной форме оплаты труда заработок начисляется за определенное количество отработанного времени в днях и в часах, независимо от объема выполненных работ. При сдельной оплате труда размер заработка зависит от количества выполненной работы в соответствии с установленными расценками. В цехе применяется 5 разрядная тарифная сетка. Ставки выражены в денежной форме и возрастают по мере увеличения разряда. Для определения месячного размера необходимого тарифа определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд.

1.3. Организация технологического процессаВодоснабжение и водоотведение являются важнейшими санитарно- техническими системами, обеспечивающими нормальную жизнедеятельность населения и всех отраслей народного хозяйства страны. Используя природные водные источники, эти системы снабжают водой различных потребителей, а также обеспечивают очистку сточных вод, их отведение и возврат природе, защиту и охрану водоисточников от загрязнения и истощения.

Системы водоснабжения и водоотведения представляют собой сложные инженерные сооружения, устройства и оборудование, в значительной степени определяющие уровень благоустройства зданий, объектов и населенных пунктов, рентабельность и экономичность промышленных предприятий.

Эта отрасль обладает рядом технологических особенностей:

Похожие работы

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

... центров, лидеров художественной самодеятельности и поддержки администрации. Исследование показало, что художественная самодеятельность может выступить фактором приобщения членов производственного коллектива к художественно-эстетическим ценностям при опоре на такие организационно-педагогические условия, как учет интересов, потребностей и возможностей членов коллектива; приближение художественной ...

... установки «ковш-печь» и с 20 плавок до 40 плавок при эксплуатации ковшей на установке «ковш-печь». Проведение реконструкции и технического перевооружения сталеплавильного производства имеет целью снижение общих производственных издержек производства стали, что окажет позитивное влияние на экономические показатели комбината, а также создаст предпосылки для производства импортозаменяющей продукции. ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев