Организационно-экономическая характеристика ДООО «МашСтрой»

Ресурсы предприятия (оценка состояния и эффективности использования)

Коэффициент использования парка наличного оборудования

Оборотные фонды

Персонал

Организация и оплата труда

Экономический анализ деятельности ДООО «МашСтрой»

Анализ финансового состояния предприятия (анализ динамики баланса)

Анализ затрат на производство, прибыльности и рентабельности

Обоснование предложений по улучшению работы предприятия

Определение комплекса задач

Алгоритм решения задачи

Навигация

Ресурсы предприятия (оценка состояния и эффективности использования)

Анализ деятельности ДООО "МашСтрой" и разработка предложений по улучшению его работы

81733

знака

23

таблицы

3

изображения

1.4 Ресурсы предприятия (оценка состояния и эффективности использования)

1.4.1 Основные фонды

Основные средства (основные фонды) являются одним из важных факторов эффективности любого производства. Задачами анализа являются определение обеспеченности предприятия и его структурных подразделений основными фондами, уровня их использования, изучения степени использования производственной мощности предприятия и оборудования, и выявление резервов повышения эффективности использования основных средств.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос своей первоначальной стоимости на затраты производства. Экономическая эффективность использования их характеризуется долей амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастет, увеличивается ее доля в себестоимости продукции, но вместе с тем увеличивается выпуск продукции, так как повышается производительность оборудования. Следовательно, сумма амортизации в стоимости единицы изделия снижается. Экономический эффект от внедрение новой техники проявляется также через другие элементы затрат на производство, в основном через затраты труда.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и прочие соответствующие объекты. Единицей бухгалтерского учета основных средств является инвентарный объект. Все основные средства делятся по группам. Состав групп описан в документе «Положение о порядке учета основных средств в системе «1С: Учет основных средств»».

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Р.Ф.).

В процессе функционирования основные средства подвергаются физическому и моральному износу.

Физический износ-это процесс в результате, которого элементы основных средств становятся физически не пригодными для дальнейшего их использования в процессе производства.

На физический износ влияют такие факторы как:

· продолжительность и интенсивность использования основных средств;

· атмосферные условия, в которых функционируют основные средства;

· особенности технологий, где используются основные средства.

Моральный износ-это процесс обесценивания основных средств вследствие появления более современных и более прогрессивных основных средств.

Моральный износ бывает двух видов:

1. моральный износ первого вида связан с ростом производительности труда на тех предприятиях, где производится данное основное средство;

2. моральный износ второго вида связан с развитием научно-технического прогресса.

Данные о наличие износа и движения основных средств служат основным источником информации для оценки производственного потенциала предприятия.

В общем виде методика расчета показателей состояния и движения основных производственных фондов может быть представлена системой показателей, основными из которых являются следующие коэффициенты:

1. Показатели состояния:

1.1. Коэффициент износа

K изн. = Сумма износа основных фондов

Первон. стоимость осн. фондов

1.2. Коэффициент годности

K годн. = Остаточная стоимость основных фондов

Первон. стоимость основных фондов

Коэффициенты годности и износа основных фондов в основном рассчитываются на конец года. Но если имеются необходимые данные, то эти показатели могут быть определены и на начало периода. Тогда можно будет судить об изменении состояния основных фондов за период.

Коэффициент износа характеризует долю той части стоимости основных фондов, которая перенесена на продукт, а коэффициент годности - неизношенную часть основных фондов.

1.3. Коэффициент стабильности основных фондов

K ст. = Стоимость ОПФ на нач. периода – Стоимость выбывших ОПФ

Стоимость всех выбывших ОПФ

2. Показатели движения:

2.1. Коэффициент поступления (ввода)

K вв = Стоимость вновь поступивших ОПФ

Стоимость ОПФ на конец отч. периода

2.2. Коэффициент выбытия

K выб. = Стоимость всех выбывших ОПФ

Стоимость ОПФ на нач. отч. периода

2.3. Коэффициент ликвидности

K л. = Стоимость ликвидированных ОПФ

Стоимость ОПФ на нач. отч. периода

2.4. Коэффициент обновления

K об. = Стоимость новых основных средств

Стоимость ОС на конец года

2.5. Коэффициент замены

K зам. = Стоимость выбывших в результате износа основных средств

Стоимость вновь поступивших основных средств

2.6. Коэффициент расширения парка машин и оборудования

K расш. = 1-Kзам.

Рассмотрим на примере данных баланса основного капитала расчет всех перечисленных выше показателей о движении основных производственных средств предприятия в таблице 2.

Таблица 2. Баланс наличия и движения основного капитала, тыс. руб.

| Наличие на 01.01.2007 | Поступило в отчетном периоде | Выбыло в отчетном периоде | Наличие на 31.12.2007 | Наличие на 1.01. след. за отч. Г. за вычетом износа | ||

| всего | в т.ч.новых ОС | всего | в т.ч. ликвидировано | |||

| 7563,0 | 1063,0 | 820,0 | 451,0 | 230,0 | 8175,0 | 7956,0 |

1.Показатели движения:

· K вв = 1063/8175*100 = 13%

· K об = 820/8175*100=10,03%

· K выб = 451/7563*100=5,96%

· K л = 230/7563*100=3,04%

2. Показатели состояния:

· K годн = 7956/8175*100=97,32%

· K изн = 100%-97,32%=2,68%

Можно также определить темп прироста стоимости основных производственных фондов.

K’= Стоимость поступивших ОПФ- Стоимость выбывших ОПФ

Стоимость ОПФ на начало периода

K’ = (1063-451)/7563*100=8,09%

Отношение выбывших из-за износа и ветхости (ликвидированных) ОПФ к объему вновь введенных характеризует интенсивность замены средств труда.

Kзам = 230/820*100=28,05%,

т.е для вводимых основных средств, направляема на замену выбывших, составила 28,05%.

Подобного рода расчеты целесообразно выполнять и по активной части ОПФ. Можно отметить, что ОПФ идут на замену либо на расширение парка (машин, оборудования). Поэтому K расш. = 1-K зам.= 1-28,05% = 71,92%, коэффициент расширения парка приведет к увеличению степени их изношенности, старению машин, оборудования и других элементов, как активной части, так и всех ОПФ.

Важным показателем использования основных производственных фондов является фондоотдача и фондоемкостью. Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов. Фондоемкость – показатель, обратный фондоотдаче. При определении фондоотдачи и фондоемкости объем продукции исчисляется в стоимостных, натуральных и условнонатуральных измерителях. ОПФ определяются по стоимости, по занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период.

ФО = ВП / Ф,

где ФО – фондоотдача;

ВП – объем реализованной продукции в денежном выражении;

Ф – средняя стоимость основных производственных фондов;

Фондоотдача показывает, объем реализованной продукции приходится на 1 рубль основных производственных фондов.

ФЕ = 1 / ФО = Ф / ВП,

где ФЕ – фондоемкость;

Фондоемкость показывает, величину основного капитала приходится на 1 рубль реализованной продукции.

Проведем анализ эффективности использования основных фондов в таблице 3.

Таблица 3. Анализ эффективности использования основных фондов предприятия, тыс. руб.

| Показатель | 2006 г. | 2007 г. | Абсолютное изменение 2006 г.-2007 г. |

| Выручка, тыс. руб. | 186350,00 | 214829,00 | 28479,00 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 68748,0 | 79788,0 | 11040,0 |

| Фондоотдача основных фондов, руб. | 2,71 | 2,69 | -0,02 |

| Фондоемкость продукции, руб. | 0,37 | 0,37 | 0 |

Из таблицы видно, что стоимость основных производственных фондов увеличивается, достигает в 2005 году 79788,0 тыс. рублей. Фондоотдача основных фондов уменьшилась на 0,02, это говорит о том, что с одного рубля основных фондов в 2005 году получают 2,69 рублей выручки. Показатель фондоемкости продукции равен 0. Это может быть охарактеризовано как положительная тенденция.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью понимается наибольший возможный годовой объем выпуска продукции в номенклатуре и ассортименте в данных организационных технологических условиях.

Изучаются динамику этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятия, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в рубль на 1 м. производственной площади.

Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности:

· плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями;

· коэффициент превышения (снижения) производственной мощности против плановой;

· коэффициент использования фактической мощности.

Это позволяет построить модель, определяющую влияния использования производственной мощности на изменение выпуска продукции. Для правильного расчета производственной мощности необходимо располагать информацией для использования установленного оборудования.

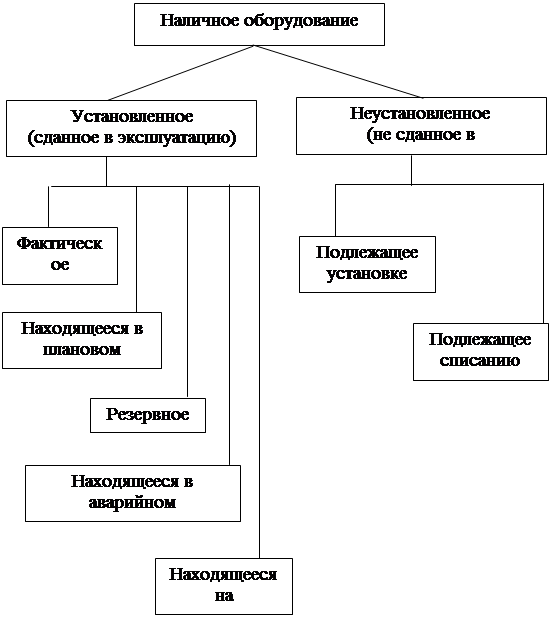

Рассмотрим состав наличного оборудования на рисунке 2.

Рис.2. Состав наличного оборудования

К наличному оборудованию относятся все оборудование, числящееся на балансе, независимо от его технического состояния и местоположения, т.е. находящееся в цехах и на складах в рабочем состоянии и в разобранном виде.

К наличному относятся как установленное, так и неустановленное оборудование. Установленное оборудование – станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и модернизации. Неустановленное оборудование это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке. Неустановленное оборудование как не сданное в эксплуатацию не числится на балансе предприятия в составе основных фондов.

Количества оборудования определяется на определенную дату или как средняя величина за период. Наибольший эффект достигается, если по величине оборудование наличное, установленное и используемое в производстве приблизительно равно.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

0 комментариев